人类社会经历了两次能源革命,从木头到煤炭,再到石油,本质并没有变化,都是属于化石能源。最大的问题在于对生态和环境的破坏超出人类的想象,于是全球变暖、自然灾害频发,威胁全人类的生存和发展。新能源的发展是大趋势,就如石器时代的终结不是因为石头不够用,石油时代的结束也不会是因为石油的供应不足,而是新能源带来的效益更高,经济、实惠、便捷、环保。

新能源汽车的发展也在全球范围内达成共识,2020年全球新能源汽车销量高达307万辆,而在2012年这一销量只有14万,年复合增速高达47%!新能源汽车未来市场容量增长可能超过10倍,预计2025年全球销量将达到1500万辆,2030年达到2300万辆。动力电池作为新能源汽车的核心组件发展前景广阔,本篇文章是该系列的最后一章,将继续为大家解析动力电池中的新技术以及赛道发展中的新机遇,包括赛道中设计的上市公司介绍。

动力电池新技术:固态电池和四元电池

新能源电池的发展逐渐进入瓶颈期,上篇为大家介绍了比亚迪开发的刀片电池相对有一定优势,也是研发领域创新的一种形式。除了比亚迪开发的刀片电池以外,新能源汽车厂商们绞尽脑汁,也在疯狂探索着动力电池的其他可能,于是固态电池和四元电池应运而生。

·固态电池

本质上,固态电池也是锂电池的一种,但目前的动力电池想要寻求突破,考虑的都是对正极材料的研究,而固态电池的研究方向是电解质。传统意义的电解质为液态,又称电解液,固态电池则为固态电解质。

固态电池由五部分组成:正/负活性物质、集流体、导电剂和固态电解质。目前市场中对固态电池研究的技术路线主要分成三种,且都体现在固态电解质上:氧化物、硫化物和聚化物。

这三类中硫化物较为成熟,氧化物和聚化物还处于概念阶段。尽管硫化物在三者中相对成熟,但成本高企、能量密度提升不大等原因导致其商业化的可能性较低。氧化物和聚化物的商业化还需要更长时间,市场普遍预计至少要在2030年左右。

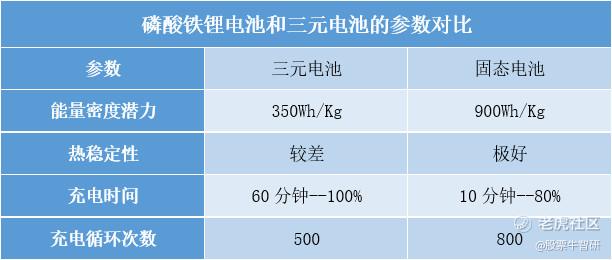

由于固态电解质具有不可燃、不漏液的优点,大大提升了电池的稳定性,需要解决的是挖掘能量密度提升的潜力。目前对于固态电池能量密度的预估潜力值高达900Wh/Kg,比三元电池的能量密度预估潜力足足高3倍,不仅在电池的容量上,同时可以保持性能及充电速度等效益上都将有非常大的提升。

美国上市公司Quantum Scape就是固态电池研发企业中的佼佼者,并且吸引了比尔盖茨参股。在去年四季度,股价由11.93美元一度飙涨至132.73美元,三个月不到翻了超10倍。A股市场中固态电池概念股有12只,去年以来表现也非常亮眼,甚至近期随着调整的结束,股价再次有长线走牛的趋势,例如当升科技、杉杉股份等。

固态电池虽然在目前的动力电池发展阶段中表现中极大的潜力,但研发难度较高并且想要大规模的量产也绝非易事,想要商业化应用更是需要较长的时间。去年年底就有市场消息传闻,最早进入固态电池领域的丰田公司计划今年推出首款固态电池原型车,但2021年将要过半仍未有新的消息,想要实现量产最早也要到2025年。

而据丰田公司传出的消息,2025年推出的固态电池能量密度计划是400Wh/Kg,到2030年计划是500

Wh/Kg,这和市场宣传的900Wh/Kg的能量密度潜力还有很大的差距。同时可以预见,固态电池早期量产及商业化时必然面临高成本的问题,技术开发的困难程度较大,核心能力也将更集中在赛道领域的头部公司。

·四元电池

另外一款备受瞩目的动力电池则是四元电池,其实就是三元电池的升级版。将三元电池中的钴元素用铝元素替换一部分,在降低钴成本的同时也不会因为钴比重的下降影响稳定性和续航能力,性能也可以维持。

据LG化学公司公告显示,其最早的一批四元电池将于2021年下半年交货,这一款四元电池中镍的含量将会超过90%,而钴的含量将低于5%,单次续航能力也将超过600公里。

三元电池的出现颠覆了新能源电池行业,而四元电池作为三元电池的升级版似乎并没有那么大的潜质,但毕竟“远水不救近火”,四元电池的市场空间依旧很大。若能解决在三元电池基础上降低钴元素占比带来的负面影响,那么四元电池也可以和比亚迪刀片电池一样成功。

虽然只是作为填补固态电池空档期的升级产品,四元电池依旧具备快速抢占市场的潜力,随着技术研发能力的不断提高,凭借更完善的技术带来的成本优势,也同样可以和固态电池竞争。

另外,中国本土公司蜂巢能源也早在2019年公布一款自主研发的四元正极材料电池。去年12月,蜂巢电池日上公司表示正在研发并即将量产的这款四元电池,拥有和三元电池相同能量密度,保证安全稳定性,同时由于降低了钴比重很大程度降低了成本。

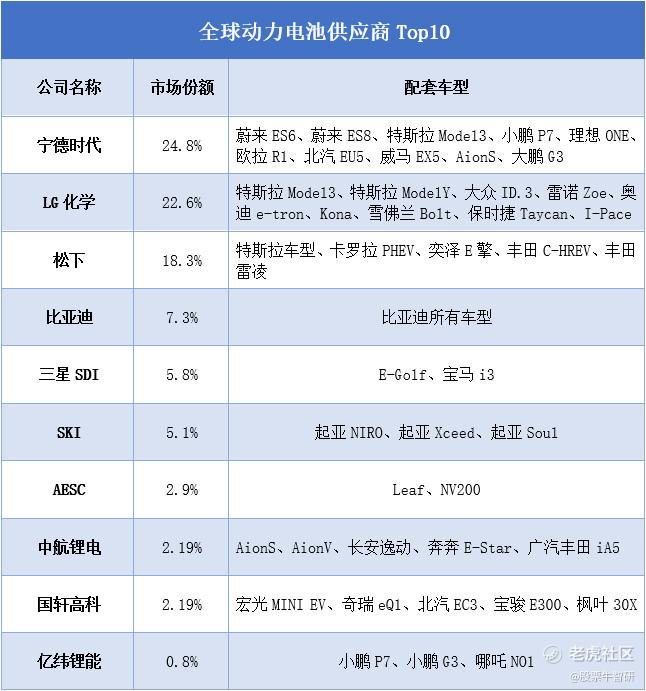

以上就是当前动力电池领域内现有研发的电池分类,下图为全球动力电池供应商代表公司:

动力电池行业的资金壁垒较高、技术迭代较快,因此行业内龙头优势明显。此外,电池对汽车品牌的影响深远,大型车企首先电池龙头企业,产业竞争格局呈现经典的倒金字塔,行业集中度较高。宁德时代在2020年全球市占率高达25%,连续四年装机量位列全球第一,在全球前十大动力电池供应商中,中国企业占据一半,市占率总共达到37.28%。

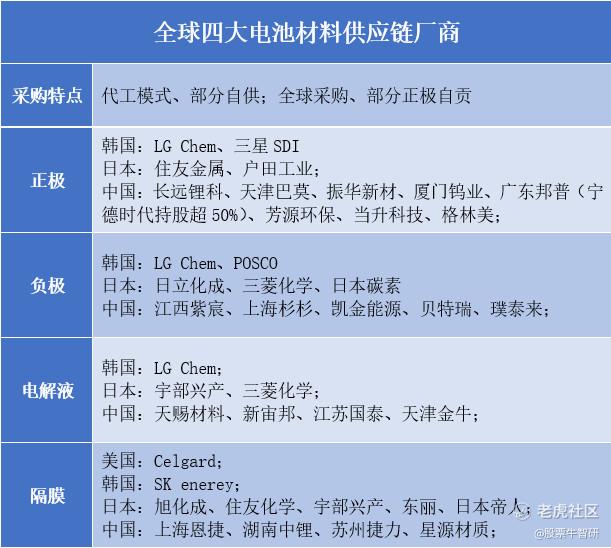

下图为全球四大电池厂商材料供应链展示:

动力电池产业中上游材料的成本占比最高,达75%。其中,正极材料成本占比最高,占比40%以上;其次为负极材料,占比15%;隔膜和电解液分别占比12%和8%。拥有完善的供应链很重要,这也使得中国企业更加具备全球竞争力。

动力电池赛道发展新机遇

一、新能源汽车充电桩设备

新能源汽车的充电桩设备一般安装在公共场所或建筑附近,如公共楼、停车场、商场,或者居民楼的停车场等。充电设备会根据不同的电压等级提供各种型号的电动汽车充电设备,以保证电动汽车的电力能得到及时的补充。

按照安装方式,充电桩分为落地式充电桩和挂壁式充电桩;按照安装地点,可分为公共充电桩和专用充电桩;按照充电方式,分为直流充电桩、交流充电桩和交直流一体充电桩;按照充电接口的多少,可分为一桩一充和一桩多充。

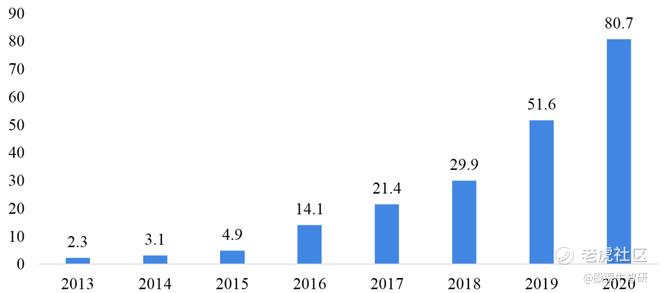

据数据统计,截至2020年12月,中国电动汽车充电基础设施促进联盟(简称“充电联盟”)成员上报的公共类充电桩总计80.7万台,同比实现大幅增长。充电基础设施的发展得益于政策的扶持和财政补贴。

下图为2013-2020年中国电动汽车充电站数量变化情况(万台)

截至2020年底,通过对整车企业采样104万左右辆车的车桩信息,其中未安装私人充电桩的有33.37万,可见未来市场空间广阔。

新能源汽车充电设备的发展是未来很大的一部分市场,据《节能与新能源汽车产业发展规划2021-2035年)》内容显示,2025年纯电动乘用车新车平均电耗降至12千瓦时/百公里,新能源汽车新车销量达到汽车新车总销量的20%左右。这也意味着2025年中国的新能源汽车销量累计将超过700万辆,国家电网充电桩对直流充电桩和交流充电桩的招标价格分别为10万元/个和1.8万元/个;电动汽车和充电桩的配置比例分别为直流充电桩比例3:1,交流充电桩比例为5:1。

以此数据进行测算,预计2025年中国充电桩的年需求量将达到约250万个,充电桩市场规模将超过180亿元,市场存在巨大的前景和空间。

二、动力电池的回收和利用

根据最新数据统计,2020年新能源汽车的销量为136万辆,但在2021年一季度的销量就已经同比增长2.8倍,销量达51.5万辆。相比销量而言,更值得关注的是资本市场的疯狂,投资界掀起一场造车的狂潮。除去持续上涨的三大造车新势力(蔚来、小鹏、理想)以外,今年以来百度、小米甚至华为接连传出“入圈”新能源汽车的消息,再次刺激新能源汽车板块强势拉升。

作为新能源汽车产业链中非常重要的一环,旧电池或废弃电池的回收暗藏着被人们忽略的风险。据业内人士透露,截至2020年我国动力电池退役量累计高达20万吨,其中大量流入非正规渠道,如小作坊等,为环境和安全造成很大的隐患。新能源汽车在“蓬勃发展”的同时,如何降低“爆发式污染”的可能是非常值得思考的问题。

据中国汽车技术研究中心数据显示,预计2025年中国动力电池退役量累计将达到78万吨左右。工信部曾在2018年就发布了《新能源汽车动力蓄电池回收利用管理暂行办法》,要求汽车生产企业主动承担动力蓄电池回收的主体责任。

众所周知,科学证明一块20克的手机电池就可以污染一平方公里的土地长达50年之久,更大更重的动力电池,主要含有镍、钴、锰等重金属,电解液中的六氟磷酸锂在空气环境中容易水解产生五氟化磷、氟化氢等有害物质,对环境也将造成更大的威胁,但动力电池回收市场的发展仍然面临重重阻碍。

想要保证动力电池不在废弃或回收的过程中对环境造成污染,就必须建立一个从生产到回收再利用的全过程可追溯体系,这个体系或许可以借助区块链技术。运用区块链技术建立国家级动力电池管控信息系统,建立全程可追溯电池网络,构建严格可控的电池末端环保管理系统。在技术方面,加快研发动力电池再利用的可行性。

当然,新能源汽车动力电池赛道中不仅仅只有充电桩和电池回收暗藏新的机遇,对新能源电池的特种新材料研发和新型电池研发都存在很大的产业机遇。在未来新能源汽车及电池厂商的竞争中,或许把握住这些产业方向的头部公司将成为资金青睐的新目标。

文 | 股票牛

精彩评论