股份代码:02219

招股时间:2021-6-24——2021-6-29日中午12:00

公布结果:2021-7-6

上市日期:2021-7-7

计息日:7天

招股区间:9.48-10.6港元

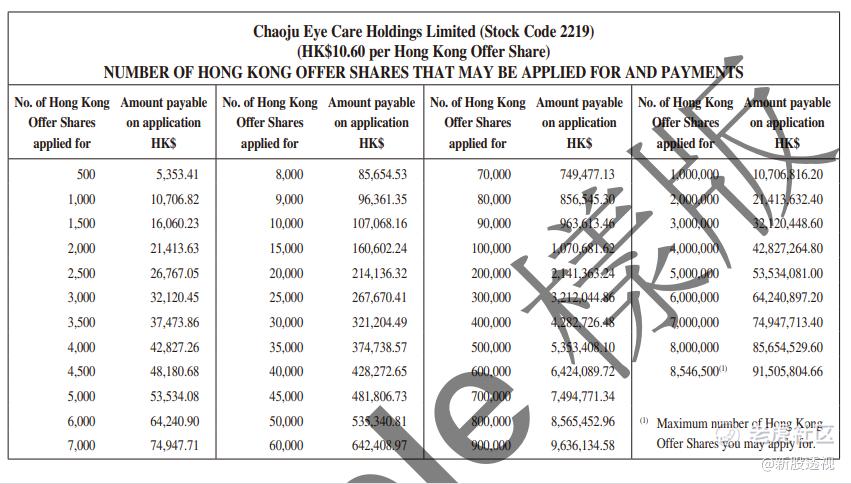

入场费:5353.41元(500股/手)

乙组入场费:536万

市值:65亿—72.8亿

发行PE(TTM):54-60倍

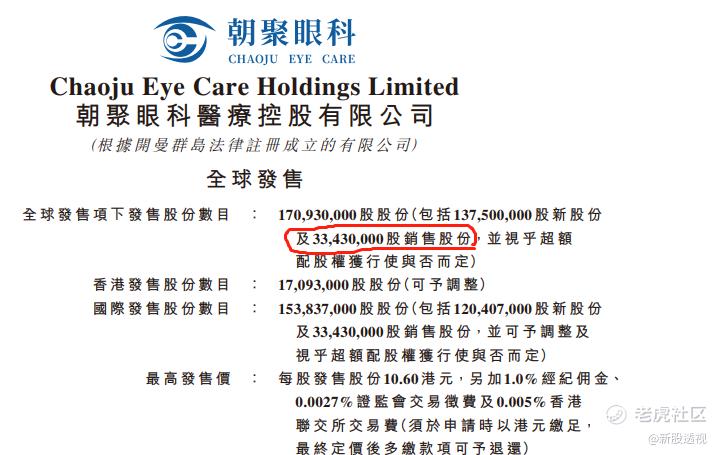

香港发售股份数目:1709.3万股(不回拨的话甲乙组各17093手,有超额配售权)

回拨机制:15<,回拨10%;>15,<50,回拨30%;>50,<100,回拨40%;>100,回拨50%。顶格回拨后甲乙组各获分85465手

基石投资者:中间价计46.12%

保荐人:华泰、海通

稳价人:海通

这是一家眼科医院

看到眼科有的朋友已经瑟瑟发抖,因为不久前上市的眼科股—兆科眼科首日大跌14%让他们心有余悸。不过这支眼科股和兆科眼科有本质的不同。朝聚眼科是一家眼科医院,所谓“金眼银牙”说的就是这类商业化的眼科医院。与A股中的明星股爱尔眼科,港股中的希玛眼科属于相同行业。2018年希玛眼科在港股上市首日大涨76%。

朝聚眼科于1988年在内蒙古包头创立,目前有17间眼科医院及23间视光中心,其业务主要包括消费眼科服务及基础眼科服务。消费眼科服务包括屈光矫正(包括老视矫治)、近视防控以及提供视光产品及服务,这些服务的费用一般由客户承担。基础眼科服务包括公共医疗保险计划可能涵盖的白内障、青光眼、斜视及小儿眼病等多种常见眼科疾病治疗。

不过,鉴于近年来中国社会消费需求增加,朝聚眼科计划未来将战略重心更多地放在消费眼科服务业务上。原因在于,在消费升级与眼科服务需求上升双重驱动下,近视防控等消费眼科服务的受众更加广泛,市场空间更为庞大。另外,基础眼科服务更容易产生医患风险。

卖旧股

朝聚眼科本次共发行170930000股股份,其中33430000为旧股,旧股约占本次总发行股份的20%。通常笔者把这种上市卖旧股的公司归为垃圾,直接放弃。逻辑很简单:老股东不等上市就要把旧股卖掉,这是有多么不看好自己的公司啊,仿佛在告诉我们上市价格就是最高价。卖旧股的公司上市后普遍破发,最近的一个是优然牧业上市首日大跌11%。

财务数据

根据招股说明书,朝聚眼科2018年至2020年营收分别为6.33亿元、7.15亿元、7.94亿元,同比分别增长12.95%,11.05%。归母净利润分别为0.39亿元、0.76亿元、1.24亿元,同比分别增长95.61%以及63.94%。$CHAOJU EYE CARE IPO Closing in 5 Days(02219)$

年内溢利由2018年的2920万元大幅增加至2019年的人民币7080万元,并进一步增加70.2%至2020年的人民币1.205亿元。不过,在净利增加的背后,公司医院人均费用大幅增加。2018年至2020年前9月,在公司门诊就诊人均费用分别为434元、488元、504元、657元。

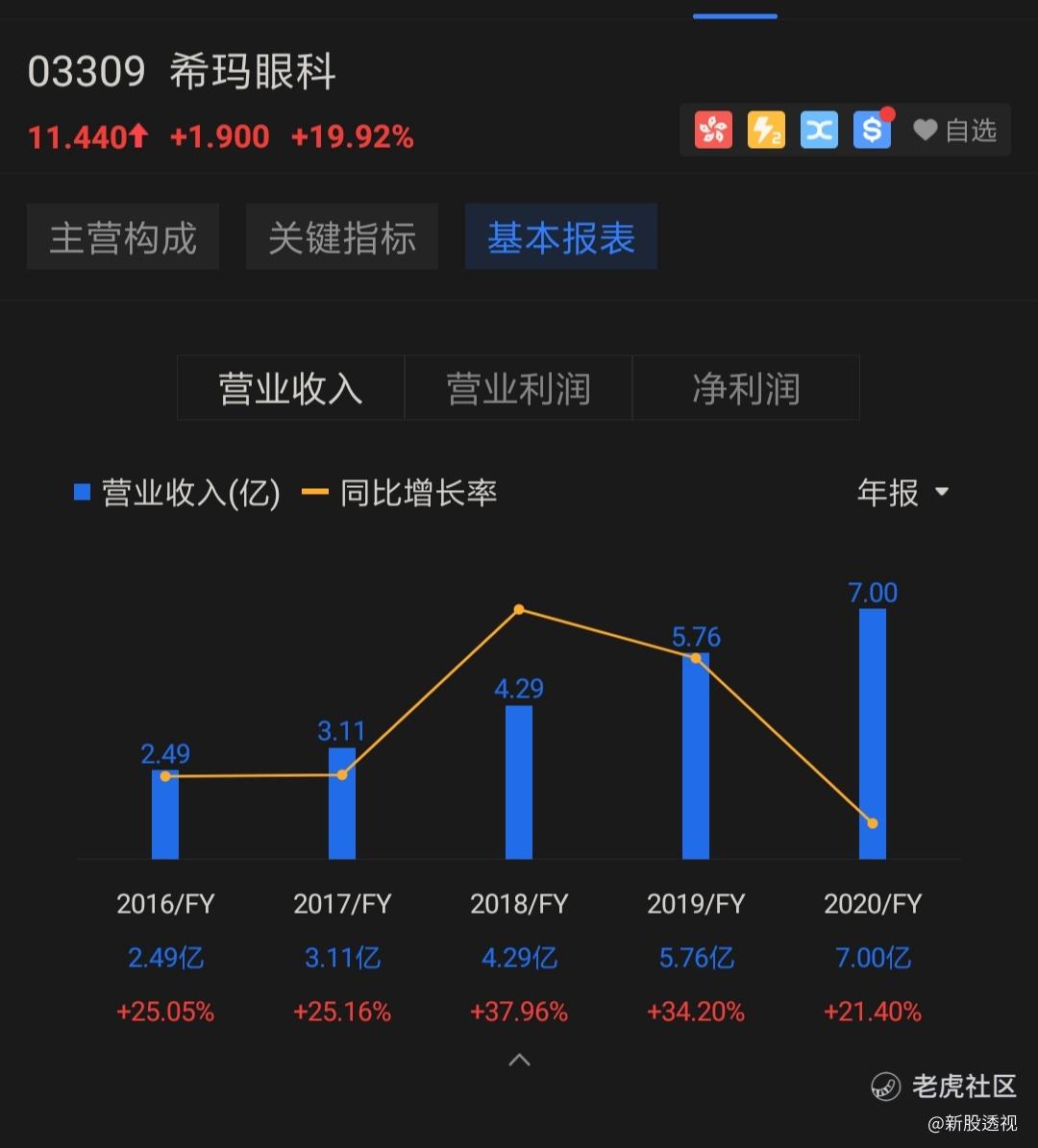

几家眼科医院集团进行对比的话,以2019年为同一对比口径,爱尔眼科、华厦眼科、何氏眼科、朝聚眼科、希玛眼科营收分别约为100亿元、25亿元、11亿元、7.5亿元和7.1亿元、7亿元。后五者与龙头爱尔眼科有显著的差距。

基石投资者

本次引入4名基石投资者,基石投资者包括富国基金管理有限公司、Gigantic Wealth Holdings Limited、通柏资本(香港)有限公司、及The Valliance Fund。基石投资者已同意按发售价认购可认购有关数目的发售股份,总额为1.02亿美元或约7.92亿港元 , 占发售股份约46.12%,基石比较普通,没有明星基石$归创通桥-B(02190)$

同行比较

在已上市的同类眼科医院中,朝聚眼科营收与爱尔眼科差距较远不具有可比性,业务和营收和希玛眼科较为接近。

2020年朝聚眼科营收7.94亿、希玛眼科7.1亿。增速分别是11%和21%。

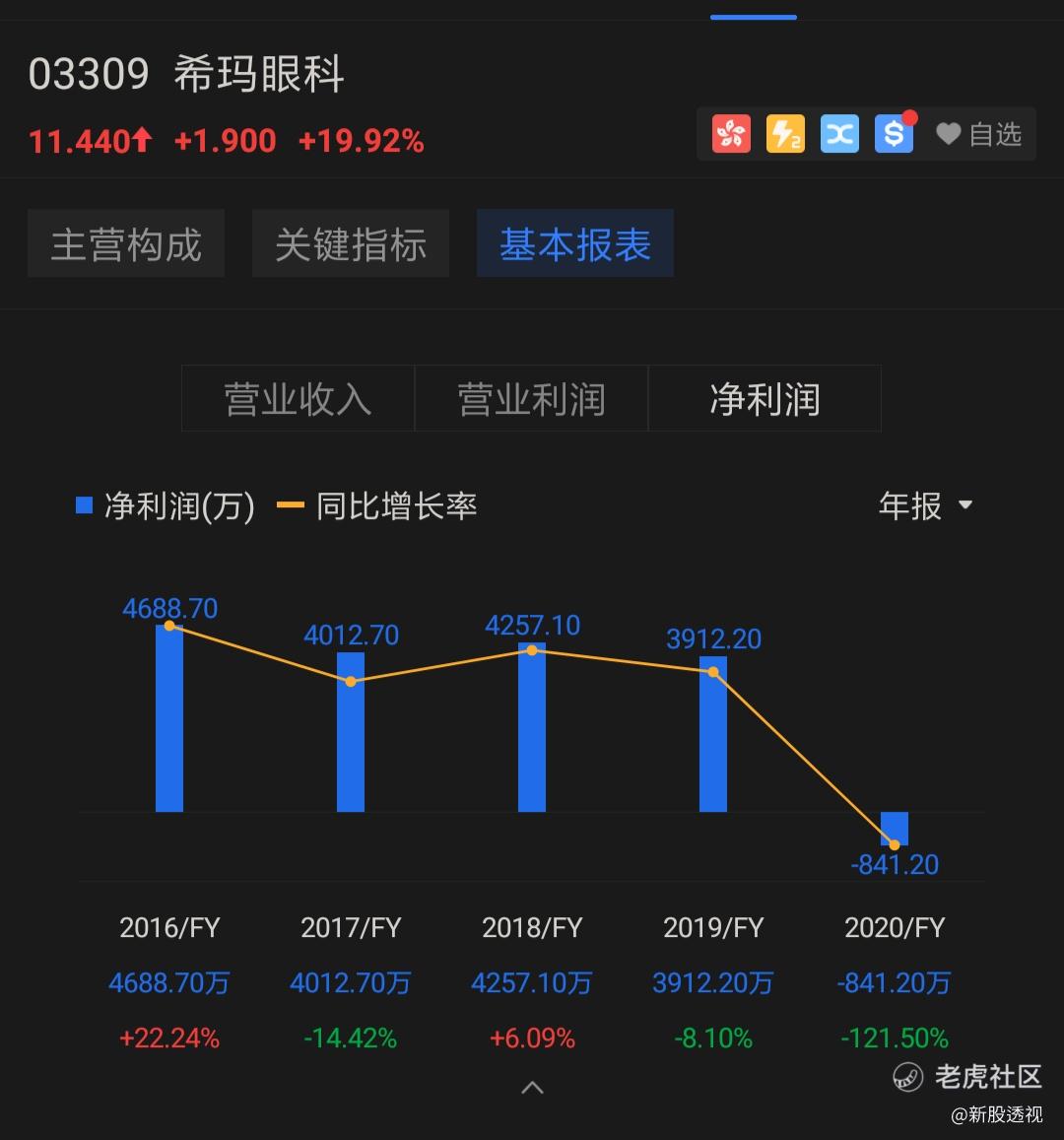

2020年朝聚眼科净利润1.24亿、希玛眼科亏损0.084亿。增速分别是63%和-121%。$叮咚(DDL)$

希玛眼科营收增速较快,朝聚眼科则净利润增速较快,反应出希玛眼科扩张更快。

希玛眼科得益于最近股价连续大涨,当前市值达到131亿。朝聚眼科按上限定价10.6元,发行市值是72.8亿。朝聚眼科看似非常便宜,不过一个月前希玛眼科市值也是七十多亿,朝聚的估值应该是参考了当时希玛眼科的市值。

打新分析:

放弃申购

精彩评论