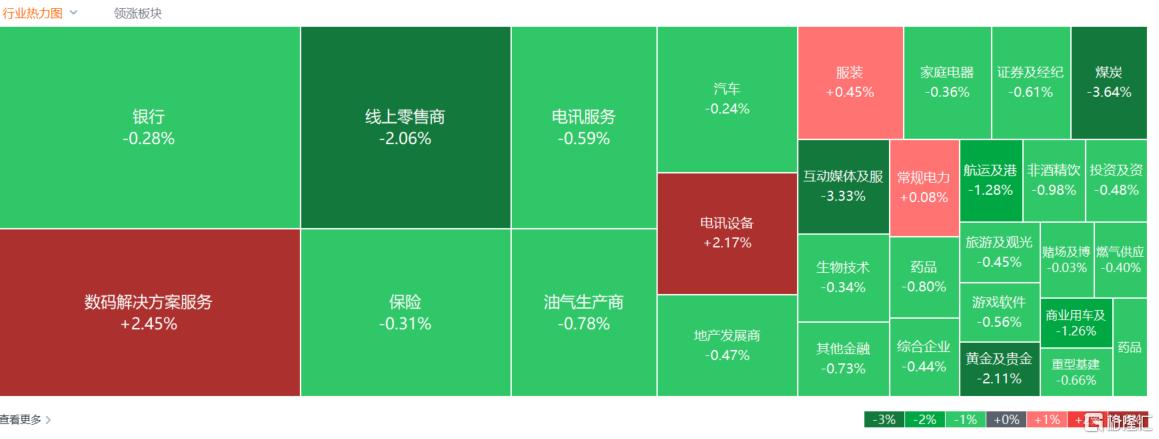

12月20日,港股三大指数早盘冲高,午后维持窄幅震荡行情,市场观望情绪浓厚。截止收盘,恒指、国指分别下跌0.16%及0.12%,恒生科技指数涨0.11%。

盘面上,大型科技股涨跌不一,小米、腾讯涨2.7%,快手跌5.4%,阿里巴巴跌3.44%;半导体芯片股全天强势,龙头中芯国际大涨超8%,宏光半导体、华虹半导体、上海复旦皆走强;在线教育股、手游股、体育用品股、啤酒股多数表现活跃。另一方面,煤炭股集体下挫,中煤能源跌超6%;航空股、重型机械股、黄金股、海运股表现萎靡。

具体来看:

大型科技股涨跌不一,小米、腾讯涨2.7%,美团飘红,快手跌5.4%,阿里巴巴跌3.44%,京东、百度皆下跌。

半导体股大幅走强,康特隆涨22.64%,中芯国际涨8.22%,宏光半导体涨6.9%,华虹半导体、晶门半导体、上海复旦跟涨。招银国际表示,长期看好中国半导体产业链自主可控趋势带来的国产份额提升机会。地缘政治风险的加剧,驱使各主要经济体将产业链发展的首要目标从提升生产效率转向保证供应链安全上。对于中国而言,半导体自主可控将是长期趋势,这将为产业链相关受益标的带来市场份额提升的巨大红利。

腾讯概念股上行,微盟集团涨25.37%,东方甄选涨15.54%,有赞涨近7%,腾讯控股涨2.7%。

新能源汽车股拉升,零跑汽车涨超3%,理想汽车涨超2%,蔚来汽车涨超1%。

加密货币概念股集体下跌,雄岸科技、蓝港互动、OSL集团跌超5%,美图公司跌4.33%,欧科云链跌1.7%。消息面上,虚拟货币继续受压,“一哥”比特币跌破9.6万美元水平,已较历史高位跌逾一成。

煤炭股走弱,南戈壁跌超12%,中煤能源跌超6%,蒙古焦煤跌超5%,中国神华、首钢资源、兖矿能源跟跌。 消息面上,进入消费旺季,煤炭价格跌破800元/吨后仍持续走低。12月11日,秦皇岛港5500大卡动力煤现货平仓价报799元/吨,年内首次跌破800元/吨关口;12月13日,CCTD环渤海5500大卡动力煤市场价降至800元/吨。多家行业分析机构表示,此次煤炭价格下跌主要因为市场供应充足。

航空股下跌,中国国航、中国东方航空股份、中国南方航空股份跌超3%,北京首都机场股份、国泰航空跌超1%。

黄金股表现低迷,潼关黄金跌超5%,中国黄金国际、山东黄金、紫金矿业跌超2%,招金矿业、灵宝黄金跌超1%。

港口运输股部分飘绿,太平洋航运跌3.7%,中远海控跌2.61%,中国外运跌1.96%。

今日,南下资金净买入16.32港元,其中港股通(沪)净买入12.21亿港元,港股通(深)净买入4.11亿港元。

展望后市,华泰证券指出,至1月下旬特朗普正式上台之前,综合考虑目前港股盈利预期的下调趋势、海外流动性或易紧难松、政策空窗期恒指风险溢价常在均值水位震荡及目前较低的恒指沽空占比情况,港股或面临阶段小歇脚期。因此,配置上我们建议以稳为主:风格上可超配对中美利差更敏感的红利资产做防御,行业中可关注2025年彭博一致盈利预期仍较稳健的保险、电信。此外,待年底年初电价调整靴子落地后,公用类标的或亦将迎来配置窗口期。

精彩评论