9月份美的集团(00300)募资357亿元,成为港股自2021年2月以来最大、2024年前三季度亚洲最大及2024年全球第二大规模的新股集资。

港交所集团行政总裁陈翊庭表示:“最近,香港交易所迎来今年亚洲最大及全球第二大规模的新股上市,再融资活动也十分活跃,显示了我们市场的深度和吸引力,新股上市申请数目也进一步巩固了香港作为亚洲首选新股集资中心的地位。此外,阿里巴巴转为双重主要上市并随后获纳入港股通,这也反映了双重主要上市结构如何帮助企业有效接触中国内地的资金池,从而提升流动性。”

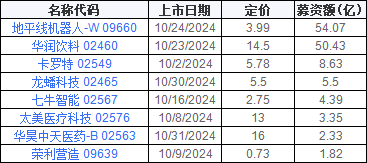

同时,随着刺激政策的加码,市场活跃度高涨,港股IPO的热度也开始回升。进入10月份,共有8家企业成功登陆港交所主板,涵盖医疗科技、智能设备、食品饮料等多个领域。特别是华润饮料和卡罗特两家公司,因各自冻结资金超过千亿元而引起市场广泛关注,也凸显了港股IPO市场持续回暖的迹象。

10月募资王——地平线机器人

近年国家大力支持智驾的发展,加之AI的推波助澜,汽车行业已经进入了智驾的大浪潮时代。

地平线机器人作为智驾科技龙头企业,其上市引起了广泛关注。背靠百度、阿里的它以约4亿元的优势,夺得10月募资王称号。

国金证券近日研报表示,地平线机器人业务与英伟达、Mobileye、黑芝麻等企业类似,涉及芯片设计或自动驾驶解决方案,公司作为行业龙头,同时智驾芯片市场快速爆发及国产替代趋势明显,给予2025 年11 倍PS,目标价4.7 港元,首次覆盖,“增持”评级。

财务方面,公司2021年-2023年收入分别为4.67亿元、9.06亿元和15.52亿元,复合年增长率高达82.3%,至于2024年上半年收入达9.35亿元,同比增长1.52倍,超过2022年全年收入。整体上,公司处于高速扩张阶段。

不过,不同于收入端的亮眼表现,公司在利润端仍面临较大挑战,2021年-2023年净亏损为20.64亿元、87.20亿元、67.39亿元。2024年上半年亏损达到50.98亿元,同比亏损扩大1.7倍。

另一方面,地平线也面临客户集中度高的风险,从招股书显示,2021年-2023年,公司五大客户每年产生的收入总额2.83亿元、4.82亿元、10.67亿元,占公司收入60.7%、53.2%、68.8%。2024年上半年该比例更是高达77.9%。

加之近期美国宣布禁止对华半导体、AI、量子领域投资,地平线机器人的前景仍需进一步观察。

来源:港交所 整理:金吾财讯

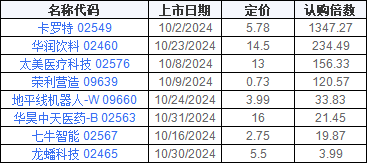

10月超购王——卡罗特

卡罗特作为继美的集团后,10月的首只新股,市场对其期待程度空前高涨。1347.27倍的认购倍数,令其成为今年继优博控股、元续科技后第三只超购超1000倍的新股,也是今年主板上市认购之最。

据悉,卡罗特成立于2007年,在做品牌之前,主要为国际市场提供OEM服务,2013年,卡罗特第一次转型做ODM,业务从贴牌代工转为为国际品牌设计、开发新产品,甚至还有定制业务。2022年初,卡罗特剥离生产业务,转向完全外包及轻资产模式。自此,卡罗特从一家处于产业链底端的传统生产工厂,升级为一家产业链顶端、整合行业资源的品牌商。

招股书显示,根据灼识咨询的报告,按2023年零售额计算,卡罗特在各主要市场的线上炊具行业中排名前五,在中国排名第四,在美国排名第二,在西欧排名第三,在东南亚排名第二,在日本排名第三。

从该排名能看到,公司海外市场份额较高。因此也将高度依赖亚马逊和沃尔玛等渠道。值得注意的是,2021-2023年,公司线上渠道销售收入占品牌业务总收入的比例分别为98.1%、98.6%及超过99.9%。

线上渠道需要向电商平台支付高额的佣金,一定程度侵蚀了利润空间。此外,过度依赖线上渠道会使品牌丧失战略主动权,有着不小隐藏的风险。如亚马逊经常爆出封号事件,2018年“214封号”、到2019年“525封号”、再到2020年“开年封号”,还有2021年封号潮等。

来源:港交所 整理:金吾财讯

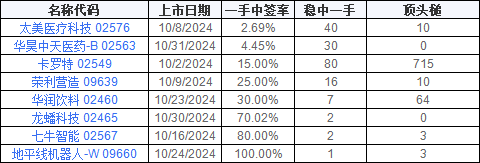

10月最难中签——太美医疗科技

从配售结果显示,稳中一手卡罗特需要认购80手,不过一手中签率有15%。太美医疗科技一手中签率则低于2.69%,成为10月最难中签票。

据悉,太美医疗科技是腾讯、经纬创投等众多明星机构投资的一家生命科学领域数字化解决方案供应商,设计及提供行业特定的软件及数字化服务,以加速创新药物及医疗器械等医学科学产品的研究及开发及营销。

太美医疗的上市之路并不顺利。公司曾于2021年12月向科创板递交招股书,但2023年3月IPO未能过会,上市审核委员会当时审议认为,报告期内,太美科技主要依靠核心技术开展生产经营,未充分披露有利于投资者作出价值判断和投资决策的重要信息,不符合《首次公开发行股票注册管理办法》第三条和第三十四条的相关规定。随后公司选择转战港股。

从财务上看,2021、2022、2023年及2024年前3个月,公司收入分别约为人民币4.66亿元、5.49亿元、5.73亿元及1.32亿元。同时,公司常年亏损,同期对应净亏损4.8亿元、4.23亿元、3.56亿元及1.2亿元。

招股书中提到,亏损主要来源于公司各业务发展迅速,由此带来的人员扩张导致的工资薪酬和股份支付金额大幅增长,叠加业务发展相关的各类费用增加,营业收入无法覆盖主营业务成本和期间费用的增加,最终导致公司报告期内净利润亏损较大。

股东背景方面,在IPO之前,太美医疗科技经历了8轮融资,累计金额超30亿元,投资方包括云锋基金、软银、高瓴等,腾讯控股通过林芝腾讯、苏州湃益间接持有太美科技12.06%的股份,为公司第二大股东。

总的来说,股东阵容豪华显示了其在数字化医疗领域的地位和发展潜力,但在成本控制、提高盈利能力方面可见度仍较低。从公司目前的业务发展情况来看,仍任重道远。

来源:港交所 整理:金吾财讯

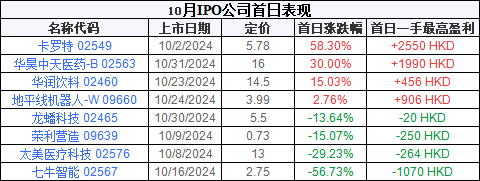

10月挂牌首日表现最佳——卡罗特

针对卡罗特的市场情绪延续至其挂牌首日。10月2日当天,其首日挂牌开报9.5港元,较招股价高出64.36%,最终收报9.15港元,仍较招股价高58.3%。全日最高见10.88港元,若高位离场,不计手续费,每手500股,一手账面盈利最高达到2550港元。

“有人欢喜有人愁”,阿里巴巴支持的七牛智能首日挂牌即破发,当日开报1.6港元,较招股价低41.82%,收盘报1.19港元,较招股价低56.73%。

同为软件服务行业的太美医疗科技亦表现糟糕。首挂当天收报9.2港元,较招股价低29.23%。纵观近期行业表现,七牛智能与太美医疗科技的表现都属于垫底。

来源:港交所 整理:金吾财讯

来源:港交所 整理:金吾财讯

华润饮料或成年度“冻资王”

顺带一提,10月以来接连两只新股挑战本年度“冻资王”称号。

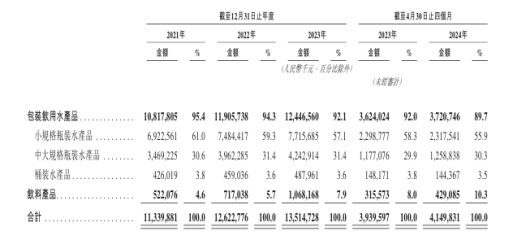

10月2日上市的卡罗特“冻资”1010.5亿港元,当时市场一度认为其将成为年度之最,但它在这个位置上仅坐了约20天。10月23日挂牌的包装水怡宝母公司华润饮料便以1323.9亿港元的冻结资金,夺得了本年度“冻资王”称号。

华润饮料旗下拥有“怡宝”、“至本清润”、“蜜水系列”等13个品牌,56个SKU。不过,华润饮料目前收入仍以“怡宝”支撑。2021年至2023年及2024年前四个月,包装饮用水产品收入分别为108.18亿元、119.06亿元、124.47亿元和37.21亿元,占比分别为95.4%、94.3%、92.1%和89.7%。

极度依赖单一单品有很大弊端,因此近年来公司也不断开拓多元化战略布局,可以看到,饮料产品与收入占比由2021年的4.6%提高至2023年的7.9%。2024年上半年,该占比突破10%。

来源:华润饮料招股书

银河证券表示,复盘农夫山泉、伊利股份等饮料乳品巨头,该行发现从单一大单品驱动跃变为平台型公司的这一阶段有望实现突出的业绩表现。该行认为华润饮料当前正处于这一关键时期,值得高度关注。

近年来包装水“战场”极为激烈,若要从与农夫山泉、百岁山、娃哈哈、康师傅的混战中突围,便十分依赖上市融资。此次所募资金,超70%的资金用于扩张以及强化品牌,其上市的必要性,也就显现了。

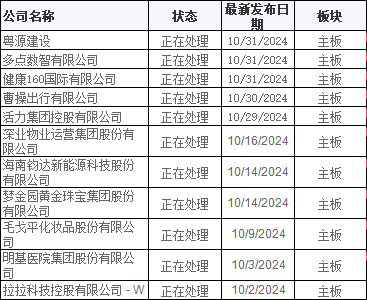

10月递表一览

来源:港交所 整理:金吾财讯

精彩评论