本文来自:华尔街见闻,作者:卜淑情,题图来自:Unsplash

最近几天,硅谷的创始人们掀起了一场激烈的讨论。

起先,民宿巨头爱彼迎联合创始人兼首席执行官Brian Chesky在一个讲座中吐槽,在爱彼迎的扩张过程中,许多人建议他“雇佣优秀的人,并给他们空间去完成工作”。

Chesky一开始采纳了这些建议,但效果一言难尽。

我越不亲力亲为,就越被卷入问题。等到我被卷入一个问题时,就像多了10倍的工作量。

在意识到放权很可能会搞垮公司之后,Chesky迅速转变了管理思路,之后积极参与爱彼迎的运营工作,确保公司不会做出格的事情。Chesky称,他从苹果创始人乔布斯身上获得了一些灵感,后者对产品设计、用户体验和市场营销的每一个细节都要求达到完美。

讲座之后,硅谷投资教父、YC联合创始人Paul Graham将Chesky的演讲写进了一篇博客文章,并提出了“创始人模式”的概念。他表示,相较于只通过下属掌控公司的职业经理人,亲力亲为的创始人更有利于公司的发展。

文章一经发布便很快在硅谷发酵,引发了创始人们的强烈共鸣。

电子商务巨头Shopify创始人Tobias Lütke在X平台发帖,表示自己有同样的遭遇,呼吁“所有行业都该有公司采纳创始人模式”。

特斯拉创始人马斯克转发了这篇文章,表示“值得一读”。

有人还贴出了中国观众熟知的“侃爷”、美国知名说唱歌手Kanye West几年前发布的帖子,“侃爷”名下覆盖音乐产业、时尚品牌、房地产、运动品牌等众多产业。

我再也不聘请经理了,本人不能被管理。

本次讨论的核心是:在初创公司体量达到一定规模后,创始人应该扮演怎样的角色?是深入到公司运营的每一个细节,还是转向宏观的战略规划和决策制定,来推动公司的发展?

传统的商业思维偏向于后者。即随着公司规模的扩大,创始人通常会将日常运营工作授权给直接下属,自己则作为“职业经理人”参与公司的重大战略决策。

然而,在Graham发表这篇文章之后,“创始人模式”的呼声在硅谷逐渐壮大。

创始人VS经理人

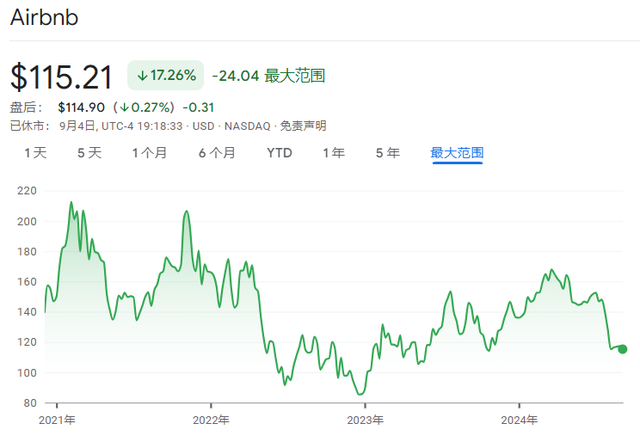

在这篇题为《Founder Mode》的文章中,Graham表示,Chesky的方法很有效果,爱彼迎现金流利润率目前在硅谷名列前茅。

Graham写道,相较于只通过下属掌控公司的职业经理人,亲力亲为的创始人更有利于一家大公司的发展。

大家给创始人提出的管理大公司的传统方式是错误的,因为创始人被告知的是如何做一个职业经理人,即管理一个不是自己创办的公司。

Chesky对创始人模式也深信不疑,他认为创始人比经理人更适合管理公司的原因有三:

创始人相当于公司的亲生父母;完全允许作出改变;知道如何重建公司。

爱彼迎曾在疫情时期遭遇重创,并一度退出中国市场,作为留在公司的唯一一个联合创始人,Chesky领导了一轮大规模裁员,重新调整公司业务重点,试图将爱彼迎拉出泥潭。

然而,全球经济尚未摆脱衰退阴霾,市场竞争愈发激烈,爱彼依陷入了增收不增利的窘境:二季度营收同比增长11%,净利润同比下降15%。

爱彼迎股价自2020年IPO以来已下跌逾17%。

对于职业经理人模式,Graham文章也有详细的解释:

职业经理人通常被教导以模块化的方式管理公司。职业经理人告诉下属要做什么,然后由下属自己去弄清楚怎么做,职业经理人不会深入参与下属的具体工作细节。这被视为微观管理,是不好的。

然而,创始人们的体验感普遍不佳:

“雇佣优秀的人,并给他们空间去完成工作。”这样描述听起来很棒对吧?但实际上,根据创始人们的报告,这往往意味着:雇佣职业骗子,让他们把公司搞垮。

Graham写道:

无论创始人模式是什么,它显然会打破CEO只通过指数下级与公司互动的原则。“跳级”会议将成为常态,而不是一个非常不寻常的做法。

创始人模式并非 “ 西瓜芝麻一把抓”,Graham指出,创始人不能以管理20个人时的方式来管理2000人的公司,必须进行一定程度的放权。

也就是说,创始人确实需要雇佣能力的管理者,科技媒体The Information创始人Jessica Lessin指出,乔布斯依赖库克来监督苹果最关键资产之一的制造业务。

硅谷:创始人的圣地

自2000年代中期以来,硅谷的权利天平更倾向于创始人,许多科技巨头都拥抱了创始人模式,包括乔布斯时代的苹果、英伟达、特斯拉、Meta和OpenAI等等。

据悉,英伟达创始人黄仁勋有多达60个直接下属,马斯克则深度参与了特斯拉、SpaceX等旗下众多公司的运营。

前亚马逊和Meta高管Dan Rose表示,杰夫·贝索斯和扎克伯格“都属于微观管理者,深入产品和业务的细节。他们从未设定过自主权的期望,他们解雇了任何抵制他们监督的人”。

初创公司投资者Henrik Torstensson认为,萨提亚·纳德拉领导下的微软,可登上职业经理人模式的“名人堂”。

而在科技行业之外,将星巴克从一个西雅图本地咖啡连锁店打造成全球巨头的Howard Schultz也符合这一模式,他以亲力亲为著称。

当然,创始人模式也存在一些明显的失败案例。

“加密货币之王”、 FTX创始人兼首席执行官Sam Bankman-Fried,以及新血液检测公司Theranos创始人兼首席执行官Elizabeth Holmes最终锒铛入狱,公司双双崩盘。

创始人和资本的博弈

不同于创始人主导的硅谷,在公开市场上,上市公司的治理标准一般由华尔街的资本决定。

有数据统计,像贝莱德、道富环球投资管理和先锋集团这样的投资公司,管理着超过20万亿美元的资产,并控制着标普500指数成分公司超过25%的投票权。

长久以来,在华尔街资本的推动下,美国上市公司掀起了一阵声势浩大的“股东民主”运动。

关键立法中,萨班斯-奥克斯利法案和多德-弗兰克法案引入了包括年度董事选举、多数投票制、股东提名董事权、高管薪酬表决、CEO与董事长角色分离以及增强董事会与股东互动等重大变革,旨在提升公司透明度和股东参与度。

因此,当一家创业公司酝酿上市,创始人要与资本进行激烈的博弈。

为确保创始人和核心团队保持较大的控制权,科技公司倾向于采用双重或多重类别股票结构。

这种做法始于2004年谷歌IPO,当时创始人拉里·佩奇在IPO时的公开信中阐述了这种结构的合理性。

佩奇写道:

谷歌作为私营公司蓬勃发展。我们相信,双重类别投票结构将使谷歌作为上市公司能够保留许多作为私营公司的积极方面。

有些人可能认为,我们的双重类别结构将赋予我们采取对我们有利但对谷歌股东整体不利的行动的能力。我们已经仔细考虑了这一观点,我们和董事会并没有轻易作出决定。

我们确信,与谷歌有关的所有人员——包括新投资者——都将从这种结构中受益。

自谷歌IPO以来,许多科技巨头采用了多重类别股票结构,以保持创始人和管理层的控制权。但这种做法在公开市场上引起了股东的不满,由此催生了两个主要趋势:

一是大约45%的新上市公司采用了多重类别股票结构;

二是引入“日落条款”,允许在特定时间后或在特定事件发生时(如创始人持股比例下降)取消多重类别股票结构。

根据WSGR的报告,硅谷最大的150家上市公司中,有近三分之一采用了多重类别股票结构,并且其中绝大多数都设有“日落条款”,以平衡创始人控制权和投资者利益。

自生成式AI赛道爆发后,硅谷的AI创业家主要通过两个方式掌权。

一方面,一些AI初创巨头开始采用替代性公司结构,这些结构可能削弱它们对投资者的责任。

例如,有报道称,OpenAI可能在下一轮融资中调整公司结构,估值可能超过1000亿美元,苹果和英伟达加入微软成为投资者。当下,OpenAI作为一个非营利组织,控制着一个有利润上限的实体。

一方面,其他AI公司如Anthropic、xAI和InflectionAI选择注册为公共利益公司(PBC),专注于造福人类的使命。这一趋势的影响尚不明确。

本文来自:华尔街见闻,作者:卜淑情

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系hezuo@huxiu.com如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

想涨知识 关注虎嗅视频号!

精彩评论