万亿之巅,微软如何腾云而上?

$微软(MSFT)$ 2019财年第四季度业绩,营收和EPS双双超预期,公司对于2020财年增速也很乐观。作为微软坚定粉毫无意外。值得关注的是,商业云业务(Commercial cloud)季度收入达110亿美元,同比增长39%,这是微软有史以来最强劲的商业季度。

微软转型的里程碑

智能云业务部门(Intelligent cloud)第四季度收入113.9亿美元,同比增长21%首次超过生产力与业务流程部门(roductivity and Business Processes)成为微软三大事业部中收入最高的部门,这象征微软云业务转型的里程碑。

收入增长远超成本增长

微软第四财季总收入337亿美元,远超预期的327.8亿美元,且每一个业务都超预期。

在收入稳定增长的同时,微软的收入成本增速却在下降,第四季度收入成本104.1美元,较去年同期的97.4亿美元,仅增长6.9%,低于总收入增速12%,实现了毛利率和经营利润大幅增长。

GAAP净利润132亿美元,同比大涨49%。当季净利润包含了税收优惠26亿美元,即便扣除一次性税收优惠项,GAAP净利润也过100亿美元,同比增长20%。随着云业务效率提升,预计未来微软利润率还将进一步提升。

云业务协同效应创造最强商业组合

曾经Windows+Office组合是微软帝国最深的护城河,千帆历尽之后,Azure出现使微软云业务释放万丈光芒。

第四季财季,Azure收入同比增长64%,却是Azure过去4年最慢的季度增速。此前公司已经给予一定放缓预期,不是需求衰减,主要由于及基数规模不断扩大。2018年收入257亿美元的亚马逊AWS服务上季度增速为41%。

云计算主要分为三类:IaaS(基础设施即服务),PaaS(平台即服务),SaaS(软件即服务)。在IaaS领域,AWS当之无愧的老大。但微软云横跨IaaS-PaaS-SaaS三大云服务模式的厂商,在整体云业务收入上处于领先地位。

从全球云服务的市场来看,SaaS市场的收入规模比IaaS和PaaS之和还大,根据Synergy数据显示,微软凭借17%的市场份额在企业SaaS市场占有第一。

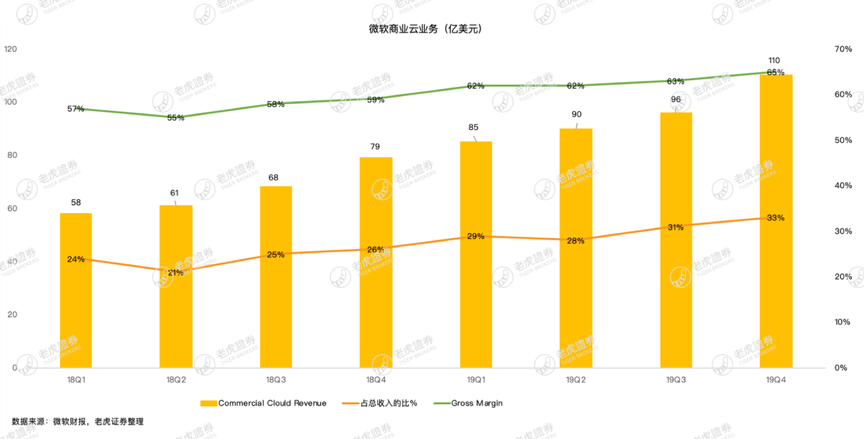

财报显示,第四财季,微软商业云收入达110亿美元,同比增长39%,毛利率稳定增长达至65%,商业云收入占总收入的比例也持续上升至33%。

财报显示Office 365商业版当季销售大涨31%,Dynamic产品线的核心Dynamic 365销售大涨45%,都验证这微软这一组合拳的成功。

纳德拉多次表示微软未来的愿景是覆盖企业更多云计算需求,推动企业的数字化转型。在Bloomberg最近对微软渠道商做的问卷调查中,渠道商透露Azure与AWS相比,能赢得90%的3000万、4000万美元以上的大订单,正如本周前些时候微软云业务拿下了超过20亿美元的AT&T大订单,而AWS拿下的订单更多集中于中小企业。

总结

如果我们看财报,微软第四季度商业递延收入(Commercial unearned revenue)达到341亿美元。递延收入相当于预收款,是指公司还未提供货物或服务,但是先收到钱了。也就是说,当企业或者消费者订阅了下一年的Office 365等服务,公司现金增加,递延收入(属于负债)增加,但还没有计入当季收入。可以看作是一个先行指标,在可预见的未来微软云前景一片光明。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 酒吧里喝饮料的boy11·2019-07-19谷歌的云业务年增长真的有点恐怖,谷歌现在把宝都压在了云业务了吗?5举报

- 33_Tiger·2019-07-19$微软(MSFT)$ 虽然财报很好,在Azure、LinkedIn和Dynamics 365等产品中都取得了值得称赞的成绩,但也这份并非没有瑕疵。 我们来看游戏业务,游戏业务收入同比下滑10%,主要由于Xbox硬件销售同比大跌48%,连带Xbox软件和服务收入也下滑了3%。。 事实上,游戏业务收入过去一年持续下滑,而Xbox的月活跃也几乎没有增长。 我猜测游戏业务目前还太依赖硬件捆绑销售,公司过去几年战略推动软件联动销售,但微软的游戏业务目前还是基于游戏机和PC。 纳德拉在电话会议中回应游戏业务的方向,将定位于高端游戏市场,并投资于Xcloud,可以跟微软现在的Azure 等云产品产生一定程度的协同作用。 对于微软的游戏业务这块,我个人比较保守,正如我上一篇文章所说,微软更擅长做企业级服务,在toB端一路狂奔,离终端零售消费者越来越远,而游戏游戏本身是一个较C端个性化的业务,个人感觉一个公司很难在toB和toC两端全兼顾。 且行且看。 不管怎么说,目前在总收入中的占比较低,市场对它的关注和期待也不算大,总之瑕不掩瑜。3举报

- 柳下惠的气质·2019-07-19我的天哪,当年我死活看不上软妹,[流泪][流泪][流泪]2举报

- OTom·2019-07-19云计算 [财迷]1举报

- 羊八戒·2019-07-19微软总是很稳2举报

- 夜空下的微笑·2019-07-19厉害了我的哥2举报

- 毛票神·2019-07-19女神的佳作啊,大虾快来学习一下 @破产了的柳大虾 [捂脸]2举报

- algoDevil·2019-07-19带动大盘上啊!1举报

- 风流大姐夫·2019-08-06我去找你吧昂克赛拉点赞举报

- iAm22·2019-07-20这可是 33姨的最爱点赞举报

- Stream·2019-07-20得了点赞举报

- 先赚他一个亿·2019-07-19期待!1举报

- 先翻个1000倍·2019-07-19期待!1举报

- 小广·2019-07-19厉害1举报

- dddooo·2019-07-19[微笑]1举报

- Malison·2019-07-19我软威武2举报

- vision·2019-07-19沙发1举报