二手车电商的艰难时刻:活下去,而不是决出寡头

来源 | 热点微评

文/王新喜

不久前,美国线上二手车销售商$Vroom, Inc.(VRM)$ 正式挂牌交易,开盘即涨近83%。市值达到53亿美元。Vroom是一个让中国二手车电商羡慕的平台,因为它的模式相对于国内的二手车电商平台,并没有特别之处,无论是垂直整合,轻资产,还是重塑了车辆购买和销售过程的所有阶段,都不特殊。但是对比中国市场的二手车电商,命运却迥然不同。

曾经是资本眼中的宠儿,如今逐步边缘化的国内二手车电商行业正在面临新一轮危机。

今年的疫情让本已艰难的二手车电商行业雪上加霜。

优信、瓜子、人人车、大搜车、车置宝等多家头部公司被曝经营出现困难,一众厂商都在降薪裁员。2020年以来,包括优信、大搜车、瓜子、车好多、车置宝等多家知名平台被传出裁员、降薪消息。比如车置宝被曝拖欠员工工资等传闻之中,CEO被限制高消费。

而针对网传“裁员70%过冬”的消息,过去大搜车创始人兼CEO姚军红对外回应表示,该公司确实对受疫情影响较大的业务进行了调整,但是,裁员比例仅占13%—14%。此外是剥离或出售资产,断尾求生,比如早前优信集团发布公告将旗下“优信拍”业务作价1.05亿美元出售给58同城。

多家二手车电商平台开始玩起了“云卖车”,推出了“无接触购车”方案。比如大搜车旗下二手车销售平台大搜车家选推出了“无接触线上选购”服务。

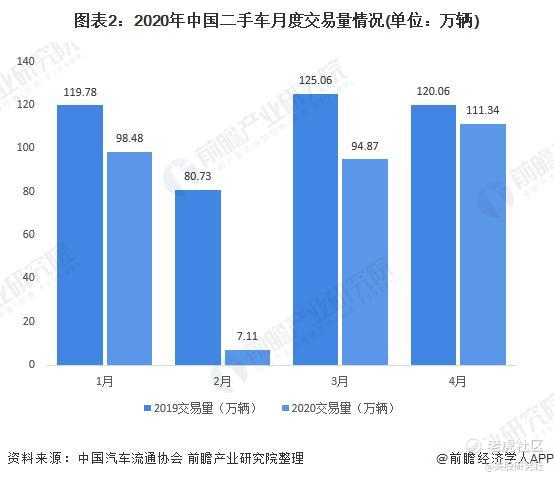

根据AutoBigData的数据显示,2020年1月至4月全国乘用车二手车累计交易量为122万台,相比去年同期下降了71.3%。

而根据中国汽车流通协会数据显示,1月份至5月份,全国累计完成交易二手车429.18万辆,累计同比下滑23.6%;交易金额为2656.79亿元,累计交易额同比下降25.22%。(下图:资料来源中国汽车流通协会,前瞻产业研究院整理)

二手车市场不景气,资本也对二手车电商捂住了钱袋,相对往年融资不断的消息,今年二手车电商资本市场颇为冷清,随着经济下行压力的加大,居民收入降低,换购频率可能会进一步延长。而没有资本输血的二手车电商当前的求生欲强烈,早前是烧钱抢市场,现在是压缩各方面的开支成本,“砍”业务、开启“合伙人模式”、剥离汽车金融业务等消息时有发生。

二手车电商为何会走到今天这一步?

在2016年到2018年,是二手车电商风光的三年,在这三年,二手车行业吸走近300亿元融资,知名VC/PE,腾讯、阿里、京东、滴滴、百度等互联网巨头持续加码,2017年,二手车电商融资额超过100亿元阿里投资了大搜车、腾讯和百度投资了易鑫、优信;腾讯和滴滴投资了人人车。

但二手车电商烧钱大战打了五年,到了今天,二手车电商的投入产出比并未得到改善,随着行业发展进入到深水区,在深水区的赛点又都是烧钱业务,资本看不到盈利的曙光,开始捂紧钱包,变得理性。

有业内人士一针见血指出,五年时间过去,二手车电商行业的盈利依然遥遥无期,疫情,只是众多稻草中“最重”的那一根。

而受疫情影响,部分消费者收入缩减,量入为出,即便存在买车刚需,也是货比三家,新车市场价格进一步下探,二手车的价格优势消失,市场需求萎缩,形成恶性循环。

有消费者发现,相较于传统二手车线下销售渠道,目前二手车电商并没有性价比优势,甚至多数二手车电商平台的收费是高于传统二手车线下渠道的。

无论是综合电商、还是垂直电商、或者是社交电商,电商的发展壮大,均依赖线上的性价比优势,如果线上不存在性价比优势,叠加疫情的消费紧缩市场大环境,二手车电商的艰难环境可想而知。

而二手车的问题并不仅仅在于价格存在不透明,更在于二手车缺乏公认的专业且权威第三方检测平台,信息不对称,包括二手车检测、估价等方面缺乏成熟的制度,消费者对二手车平台缺乏信任。

从过往媒体的报道来看,从4手5手车到水泡车、事故车以及货不对板的产品质量问题频频发生。相对于新车市场,二手车市场水很深,也是事故车与水泡车的高发地。

优信集团总裁戴琨曾经谈到,二手车消费群体已经被局限于“能够懂车”的群体,目前的二手车并没有推向主流市场是因为没有争取主流的消费者。

但在资本盈利的催促下,二车手电商平台更看重砸钱获客,注重用户规模的增长,因此过去二手车电商平台的竞争焦点都在于砸钱营销获客,而疏于解决各种二手车不诚信,包括检测标准、估价诚信体系的建立,交易欺诈常有发生。

但在一个极度注重信任价值的行业,急着赚快钱的结果反而赚不到钱。因此我们看到,这么多年过去,二手车电商一直以来没有解决行业标准的问题,在检测、估价、车源质量信息对称、售后服务体系等方面并没有成熟的制度与解决思路。

与发达国家汽车消费市场相比,我国二手车交易量占保有量比重过于偏低,占新车销量比重仅相当于发达国家的三成左右。这虽然与新车价格倒挂对二手车流通形成压迫的原因有关,但更重要的是行业信任体系并未建立。

汽车这种大宗消费品,平台信任体系的建立是核心。

有业内人士谈到,在北美地区,无论预算高低,你总能在市场上买到一台质量可靠,没有暗病,保养信息和事故信息可查的二手车。

但国内经销商良莠不齐,商品车暗病不断,市场缺乏具有公信力的二手车鉴定机构,而据业内人士表示,当前所谓的二手车平台评估师所获得的鉴定资格证基本都源于平台自行发放。

再加上二手车流通受限,不少地方对二手车的提档过户都设置了一定门槛。这影响了二手车的流通与持续发展。

这也导致了二手车行业野蛮生长期早已过去的今天,市场对二车手电商平台的总体信任度依然偏低,迟迟无法打开交易量规模的重要原因。

模式之争已告一段落

二手车电商在过去多年一直在比拼模式之争,整个行业存在模式的多元化的特点,有B2B、C2C、C2B、B2C、B2B等诸多模式。C2C即消除所谓的中间环节把B去掉,让个人和个人之间交易;B2C即帮助车商把车在网上卖给消费者。C2B即个人消费者把车放到平台上去拍卖给车商。B2B即帮助4S店把车批发给外地的黄牛和小车商等。

C2C模式以瓜子二手车为代表,C2B模式的代表是车置宝。B2C的典型平台优信二手车。B2B代表公司有车易拍和优信拍。

人人车原本是C2C的典型平台,在2017年,人人车开始了转型,推出保卖严选,并推出与之配套的线下门店。这种模式需要预付50%~80%车款来锁定个人卖家车源,导致了人人车长期处于资金链压力的状态。此后,人人车又引入了合伙人模式。业务又由重到轻。

优信从车商之前拍卖车的B2B模式升级到To B+To C全产业链发展,并推出线上商城体验+线下门店服务相结合的“全国直购”模式。而瓜子在2018年进行了一次转型——从撮合买家卖家直接交易的C2C模式转为线下收车,开卖场。从从原本的二手车电商到二手车金融业务,再到新的租车业务,不断扩张布局。

2018年底到2019年,电商二手车整体上从O2O模式转向OMO模式,重仓线下,从人人车、大搜车到瓜子二手车纷纷布局线下门店,OMO即Online-Merge-Offline,是线上线下的全面整合,线上线下的边界消失。重兵布局线下,也是二手车电商从O2O向OMO模式升级的表征。

线上线下全面整合的好处在于,它有助于解决二手车电商平台的用户信任以及可能衍生更多的汽车后市场服务上的盈利模式。另一大原因也在于从经销商手中抢夺优质车源。与此同时,二手车平台还在布局新车业务与金融业务。

但是这种线下布局极度烧钱。重模式依赖资本拿钱,一旦拿不到钱,裁撤业务与裁员就在所难免。

有行业人士指出:“地租、员工、店面、金融等等都需要钱, 但现在二手车电商的问题很大程度上是金融问题,拿不到钱了。”

而二手车作为一个低频的非标商品,当下整个行业只能依赖单一的服务费或中间差价来赚钱,这明显难以维系线下门店的扩张。

很明显,二手车电商过去两年的一个重要特点是陷入了模式之争,并迷失于其中,平台不断开辟新的业务线,试图通过综合各种模式来打破自身的边界,扩大双边市场规模。

然而这样一来,也导致业务不聚焦,没有力出一孔,各玩家不断切入竞对的市场领域,以辅业务打对手主业务,力不从心之余,烧钱力度加大,继而导致主业资金链输血遭遇牵连,又致使平台定位混乱、消费者对平台缺乏清晰的认知记忆点,陷入恶性循环。

很明显,二手车电商走到今天,模式之争已经没有意义,因为在市场基本面恶化的情况下,各种模式均已经无法自证优势,它也已经难以构成二手车电商平台的核心竞争力。

活下去,而不是决出寡头

在过去,二手车电商行业几个头部玩家谁也不服,从广告词到销量数据明争暗战不断,瓜子二手车创办一年,成交量已遥遥领先的广告被罚1250万就是例证。

过去瓜子、优信、人人车均采用的是公交站、地铁站或者电梯间地毯式广告策略来影响用户的选择。加之背后的资本助推,多年来一直在进行一场寡头之战的角逐,然后多年过去了,至今未出现覆盖全产业链、有垄断潜质的平台,这意味着头部的暗战还的持续打下去。

从今天来看,几大头部玩家已经清晰的看到,此时此刻决战寡头并不现实,就像当年的共享单车大战,当大家都过得不好且迟迟找不到出路的时候,更现实的问题是如何活下去。

事实上,从汽车市场的增量空间来看,对比美国市场,中国还有巨大的增量空间。早在2015年,有数据报告指出,中国汽车市场新车与二手车很有可能实现1:1的交易比例。但行业的发展并未达到这个预期。

美国的二手车交易量是新车销量的2.5倍,而国内的二手车交易量仅为新车销量的一半,美国二手车消费金融渗透率53%~55%。国内二手车消费金融渗透率仅为8%~10%,对比美国市场,无论是二手车交易规模还是消费金融渗透率,理应还有巨大的上涨空间。

但难题也如前所述,美国具备历史久远的二手车文化以及综合成熟的线上交易信任体系,美国汽车工业发展早,汽车文化认知更高,人们喜欢换车,汽车保有量也很早就处于饱和态势,也建立了一套比较完善的二手车评估、认证、置换、拍卖、收购、销售体制。因此消费者无需过于担心汽车质量问题,线上信任体系成熟,美国的CARFAX和AUTOCHECK上面对于二手车的相关资料与信息颇为可靠与全面。

这也是为何美国二手车电商平台Vroom上市即暴涨,因为这对应着庞大的潜在市场需求。

在国内,无论是从二手车文化、平台的信任体系层面以及消费心理需求等诸多层面来看,与美国有着太多不同。中国缺乏成熟的二手车文化、消费者对二手车平台缺乏信任,中国二手车缺乏成熟的评估、认证、置换、拍卖体系等。

因此,中国二手车电商无法简单类比美国市场的发展阶段,而资本市场也正在失去耐心。

当下头部阵营势均力敌,而且都面临着资金链的难题,已经进入到无限战争的局限,而盈利的时间节点也被延后,在后疫情时代,资本市场的“钱荒”可能会持续更长时间。

虽然说经过了市场的甄选,活下来的都是精锐,但昔日前车之鉴,警示着风险并未远离。

中国的汽车体量已经不小,指望再有高度增长不现实,几大头部平台又都处于势均力敌的态势,盈利时间窗口遥遥无际。后疫情时代,资本正在捂紧钱袋,消费者也在量入为出,二手车电商需要反思自身的模式与玩法是否适应中国当下的市场情况与消费者需求,如何通过技术与商业模式去解决平台信任短板,凸显平台的核心竞争力,如何在资本寒冬的市场环境下竞争资本钱袋,考验各玩家的智慧。

总体来看,二手车电商正在迎来异常艰难的一年,在艰难的时刻能活下来,未来才能拿到决战寡头的机会与入场券。

本文来源:热点微评,已获取授权转载

*美股研究社,旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。