网易的音乐野心

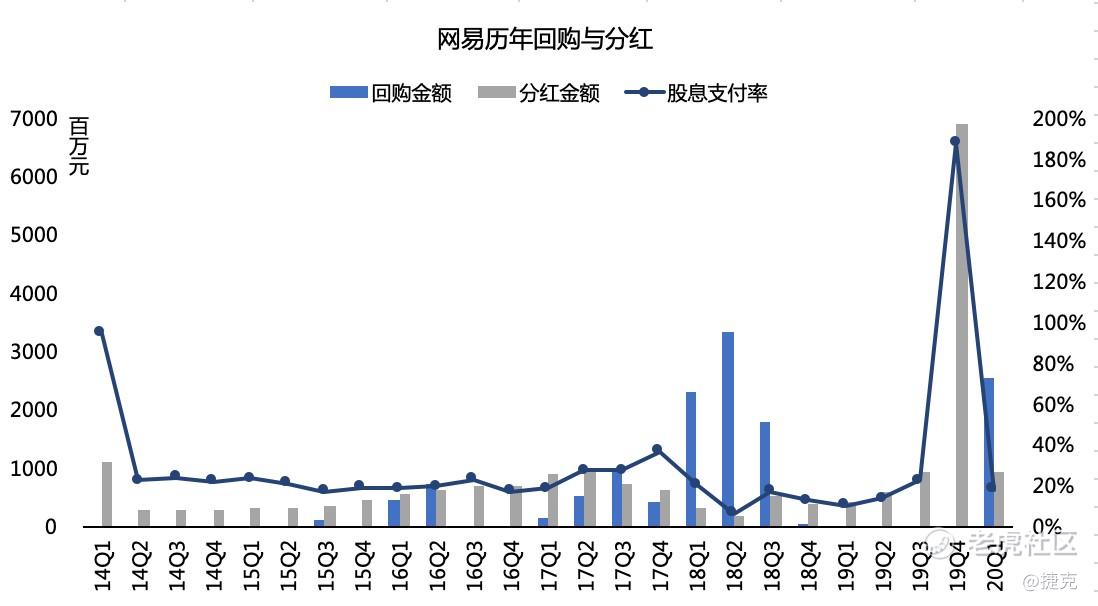

与其他嗷嗷待哺的互联网创业公司不同,网易是全球科技企业中为数不多对股东慷慨分红的公司。——这些年来,这家公司已经向股东分红203亿美元,相较而言其IPO筹集的6900万美元九牛一毛。作为对比,瑞幸咖啡筹集的资金高达11.5亿美元。

去年底成功“分拆”上市的有道就是头阵。网易的“分拆”不是多个独立公司的典型分拆(spin-off),对有道依然实现最大程度的控股,保留母子关系。根据有道IPO时的公开资料,网易持有有道股份的66.2%,按现在有道27亿美元市值来算,网易持有有道的公允价值有18亿。

下一个最佳分拆对象,是它业务板块中可能获得更高估值的云音乐。

一、议论纷纷的网易云音乐

先来谈谈云音乐的优势:

1、它是目前最大的社区化内容分享音乐平台。

云音乐起家就是乐评人的汇聚,社交化是当时乃至现在都很受市场认可的差异化运营思路。这也理所应当地成为腾讯音乐后续通过通讯社交来追赶的方向。

2、它是目前国内除腾讯音乐外,最大的音乐版权拥有者。

随着阿里的虾米音乐在版权上不断失势,如今国内版权争霸基本集中在云音乐和腾讯音乐。当然,Apple Music也有海量版权的优势。

3、它是最早且最合理进行歌曲智能推荐的平台之一。

QQ音乐在额重金砸版权之前,口碑一直没有网易云音乐高,除了社区原因,也和智能推荐算法太差有关。

4、它是国内商业化做得最成功的音乐软件之一。

虽然越来越多人在抱怨云音乐的广告太多,但投资人眼里,能持续通过广告变现,并吸引广告主,这本身就是投放效率的证明。

当然,网易云音乐也遭受不少诟病:

1、重要版权和顶级音乐人的缺失

虽然网易云音乐不缺乏版权购买力,但大量顶级音乐人的版权缺失,也一定程度导致了用户忠诚度的下降。2018年对周杰伦音乐版权的严重侵权,是一个明显案例。

而网易云音乐平台作品审核通过难、版权独占强势等霸王政策也引起了很多音乐人的不满。因为太想利用独家版权笼络市场,反而给市场留下吃相难看的印象。同时,通过cover版本变相侵权重要IP,也是很多头部音乐人不满的重要原因。

《中国音乐人报告》显示,腾讯音乐平台上粉丝量两位数以下的音乐人占比要明显多于网易云音乐,头部音乐人占比较网易云音乐高出1.7个百分点,无论是吸引新人入驻还是签约头部音乐人,网易云音乐还是落后。

2、所有功能都杂糅在一个音乐App里

在一个音乐App中,用户更希望获得的是全方位的内容作品,但并非所有用户都能接受所有类型的功能。

随着短视频、音频、直播、游戏等社交娱乐功能的融合,用户开始不满乱七八糟的界面,尤其是一些哗众取宠的娱乐标题,比如“开童车”。

网易云音乐显然太想用一个App承载一切,而超载又是一件极其冒险的事情。

二、神秘的云音乐业绩?

随着2019年阿里7亿美元入场,网易云音乐已经融资超过百亿人民币。很多人好奇网易云音乐的变现能力,但碍于公开数据有限。

可是,通过网易季报依然可以获得结论。

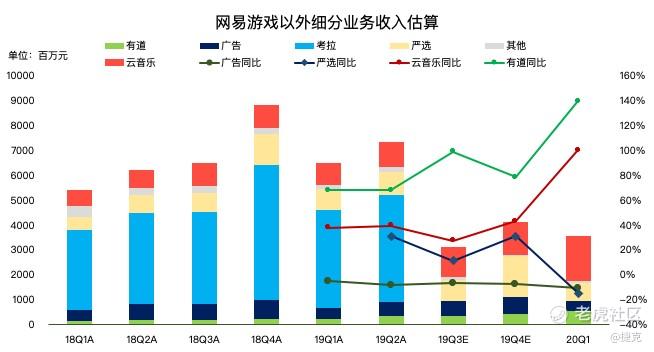

在2019年Q3之前,网易将业务分为游戏、电商、广告和创新业务。很显然,网易当时的电商包含严选和考拉,创新业务中包含了云音乐和有道。

第一、为有道单独上市铺路;

第二、隐藏广告收入受宏观环境影响可能出现的逆增长;

第三、隐藏严选电商的收入,并保护云音乐业务规模

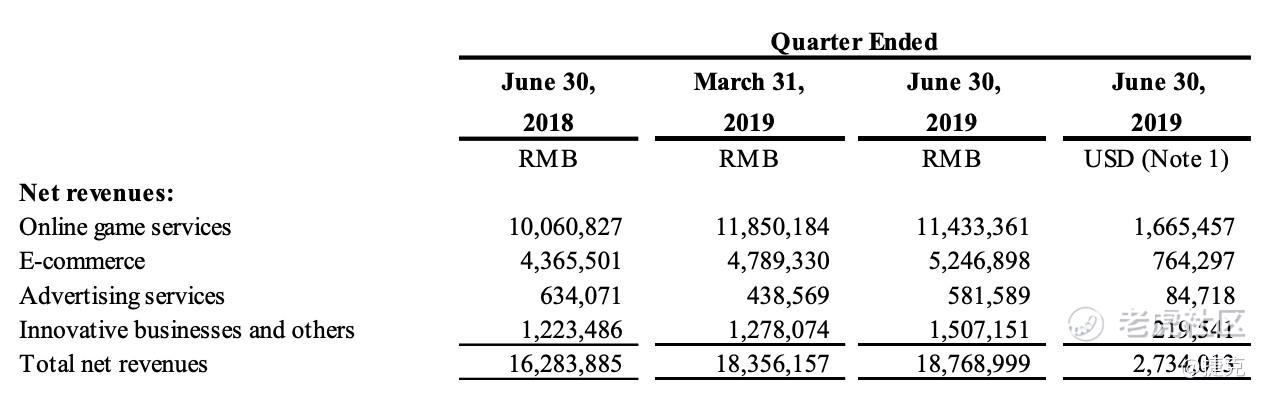

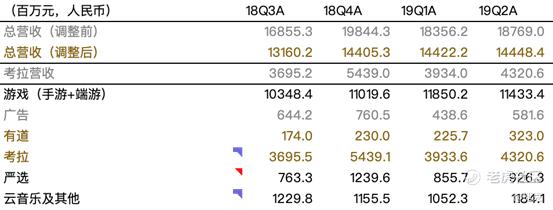

一般公布当季季报的时候,会同时公布上一个季度以及去年同季的数据。调整后业务收入是从19Q3开始公布的,因此我们能直接获得18Q3-Q4、19Q2-Q4的新旧两份分类业务数据。同时,19Q4会公布全年的数据,因此剩下的19Q1数据也浮出水面。这样,通过比对18Q3-19Q4的新老数据,我们就简单地获得被卖掉的网易考拉部分的收入。

如果电商只分为考拉和严选两部分,那同期严选的收入也明晰了,而有道则可以通过招股书和财报获得18Q1-20Q1的完整营收数据。因此,18Q3-19Q2的除去游戏、考拉、严选、广告、有道的“剩余创新业务”的收入就可以计算出来,分别为12.3亿、11.5亿、10.5亿和11.8亿,这也是网易云音乐在此期间能获得的收入上限(其余还包括cc直播等业务)。

不过腾讯音乐旗下包括QQ音乐、酷狗音乐、酷我音乐、全民K歌等多个App,来源相对更广。更重要的是,其中社交娱乐的收入占了8成左右,单看在线音乐的收入分别为14.6亿、15.2亿、16.1亿和15.6亿,倒没有领先网易云音乐太多。

当然,这样的分类结构并不能够完整揭示两家在收入方面的差距。腾讯有悠久的QQ各种钻的历史,更善于从会员制收取订阅费,而云音乐的广告效应更好,彼时的流量优势也很明显。

但无论如何,以现在的商业化场景来看,更重要的是这些app社交娱乐的渠道。大部分用户都想不到全民K歌居然是支撑腾讯音乐的现金流王牌。这也是网易非常着急地进行直播社交、短视频社区,同时开发新的K歌软件“音街”的原因。

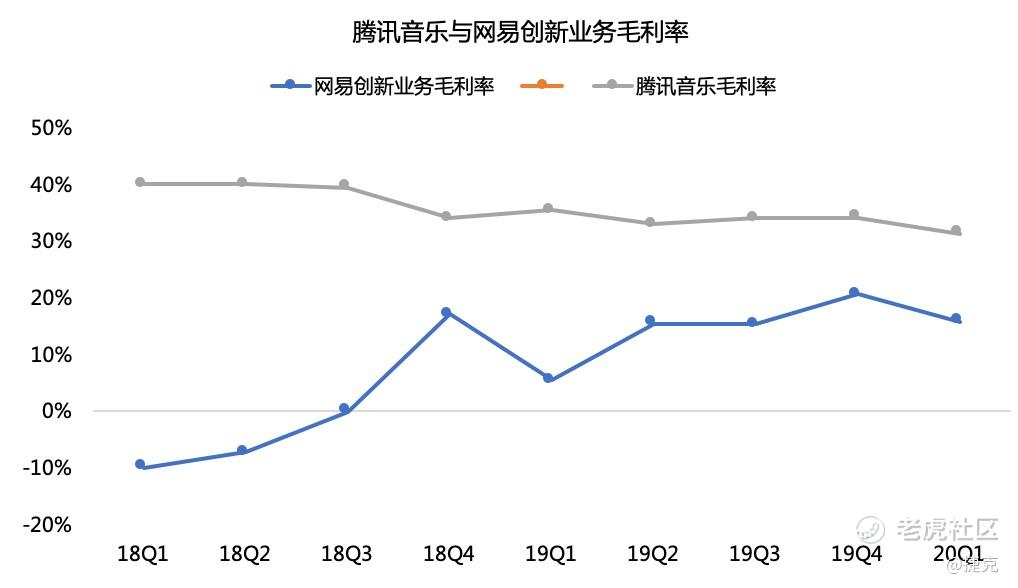

如果以最近三个季度创新业务的毛利率来估算,云音乐的利润率应该在15%左右,这相对于腾讯音乐的31-34%,低了一个数量级。

首先,腾讯音乐的模式更像是它在游戏上的手法——通过娱乐社交来盈利,比如各种道具、打赏、广告等等,这部分毛利率相对较高。会员收入也是重要的一环,网易云音乐自从开启了更多会员收费项目后,收入模式更接近奈飞等流媒体——通过订阅用户的持续收入来赚钱。因为在线音乐的收入会大量被版权费用摊平,因此毛利率较低。

如果只以订阅、娱乐两个方面考虑,大致能看出来,网易云音乐收入中的在线音乐订阅收入占比要高于腾讯音乐。悲观地看,网易缺乏腾讯的通讯社交优势主导下的娱乐变现水平;乐观地看,网易完全可以利用自身社区优势发展娱乐业务。

但总的来说,云音乐如果只维持15%左右的毛利率,就想实现正向经营现金流,实在是比较困难,腾讯音乐净利率的水平在10-15%之间。更不用说,上市初期还有大量的优先股减值。

这个问题,只能随着云音乐货币化重心的变化而改善,通过不断加强对娱乐社交的货币化水平来提升毛利率,进而实现盈利。

三、谈谈网易云音乐估值

互联网热潮最盛的时候,甚至有分析师拿出“活跃用户估值法”这一招。越来越多的用户发现国内互联网企业的这一数据太容易“掺水”之后,再提就很遭打脸。

在我看来,对公司的估值离不开变现能力,可以是现金流,可以是盈利甚至可以只是收入。

网易云音乐的估值,用对应的收入水平对比就挺公平的。腾讯音乐205亿美元市值,按照260亿元的收入水平换算,网易云音乐实际上的估值是45亿美元左右。全球音乐流媒体标杆Spotify,过去12个月收入64亿欧元,市值为350亿美金,同样以过去12个月的收入水平换算,网易云音乐估值也是41亿美元左右。

45亿美元的估值是挺公平的,但投资者、网易自己、阿里爸爸,甚至很多用户都不会满意的,因为阿里19年投入最后一轮时的估值已经达到40亿美元了。上市不让爸爸赚钱,怎么可能呢?

网易云音乐的优势就在于更丰富以及用户友好的社区,以及可能更优秀的用户体量。如果将公司的订阅用户、广告收入、直播等娱乐业务再度拆解,兴许可以拼凑出更高的估值,投行也是非常善于讲这样的故事。不过出来混总是要还的——因为估值过高而上市以后被资本市场抛弃的例子比比皆是。

小小的总结

网易想分拆云音乐单独上市的野心其实已经大大咧咧地写在财报里了。不吹不黑,这是目前中国为数不多的受很多用户认可的业务,也不断地在为用户、音乐人、投资者提高价值。

当然,操之过急的网易云音乐也为发展过程中的一些失误买着单,但这并不影响未来的深入运营。只不过看着资本市场一批又一批的弄潮儿,我也非常为网易云音乐捏一把汗。

步子跨得小一点没事,总会有收获的。

$网易(NTES)$ $有道(DAO)$ $Spotify Technology S.A.(SPOT)$ $腾讯音乐(TME)$ $阿里巴巴(BABA)$ $腾讯控股(00700)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 赛博宇宙·2020-05-22叹为观止,大佬厉害了,真的从财报里挖出来了隐藏起来的数据,粉了粉了点赞举报

- 虎皮兰·2020-05-23✊点赞举报