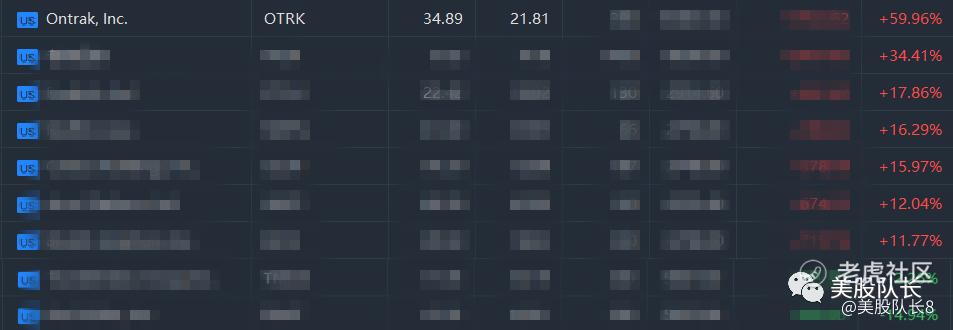

分享我空间站第二个涨幅超50%的股票:一个月涨幅60%的远程医疗股

之前说过空间站里分享的潜力股,只要涨幅超过50%后,就会跟公开分享出来,今天公开第二个涨幅60%的潜力股,从6月22日买入正好一个月的时间,涨幅还是比较满意的。现在还没有平仓,是做长期价投的。

下面是我空间站里分享的潜力股,平均买入时间不到一个月,有几个是最新买的,还有一个25%盈利平仓了。整体月化超过15%,作为长期价投,短期的涨幅我还是很满意的,远远超过spy很多倍。

如果觉得otrk有点追高不敢买,可以订阅我的空间站看看其他还没涨起来的潜力股。

下面是我在空间站里分享的远程医疗股otrk的内容:

(注意,之前股票代码是cats,现在已经更改为 otrk)

今天给大家继续推荐一家更具投资潜力的远程医疗的小公司,市值只有3.7亿美金,未来三年有望5-10倍的增长潜力。

这家公司就是catasys ,

Catasys,Inc.为医疗计划和其他第三方付款人提供大数据预测分析,人工智能和远程医疗以及人工干预服务。该公司提供OnTrak解决方案,这是一套集成的服务套件,其中包括基于证据的心理干预和医疗干预,这些干预措施可以亲自或通过远程医疗,护士领导的护理教练和当地社区支持来提供。它的OnTrak解决方案可对患有行为状况的成员进行治疗,主要针对的疾病是药物依赖、抑郁症和焦虑症。他们和保险公司合作,用户使用他们的远程服务干预后,其专有的基于证据的门诊“ OnTrak” 52周计划为保险公司节省了54%的成本,为患者带来了78%的治愈率。

公司官网https://catasys.com/

财报

19年年报增速131%,20年第一季财报同比增速81%,今年年报的预期增速是156%,这是一个超高速的增长。

“在第一季度末,我们的注册会员总数为8,600,比年底增长了23%,比2019年第一季度增长了175%。最近,我们从第四季度的6,996名成员增长到10,176名成员,从成立至今,已经超过25,000名成员。第一季度我们的净注册人数或当前正在接受治疗的会员人数变化增加了1,604,而去年第一季度仅为171(2019年净值),增长了838%。仅4月份,这个数字又增加了1339。”

从用户数量来说,今年3.4月份用户量大增,可以预计下一个财报应该不会不及预期。

行业背景和市场机遇

美国有超过2.95亿人的生命受到各种私人管理的护理计划的覆盖,包括首选提供者组织,健康维护组织,自保雇主和受管理的Medicare / Medicaid计划。根据公司的分析,每年大约有1.9%的商业计划成员将进行物质依赖诊断,根据健康计划的人口统计和位置,特定付款人的数字可能会更大或更小。该人群中较小的高成本子集为整体依赖毒品的人群带来了大部分索赔费用。美国五分之一的成年人受到以下行为健康问题之一的影响:药物依赖、抑郁症、焦虑症,也就是他们的市场容量是几千万的级别,而他们过去服务的用户只有几万个,市场潜力非常巨大。

另外就是远程医疗的趋势,这个在今年yi情的推动下,肯定是一个加速发展的趋势,就像03年非典和今年yi情对电商的利好一样。远程医疗目前的渗透率还非常低,这个的潜力也是非常大。

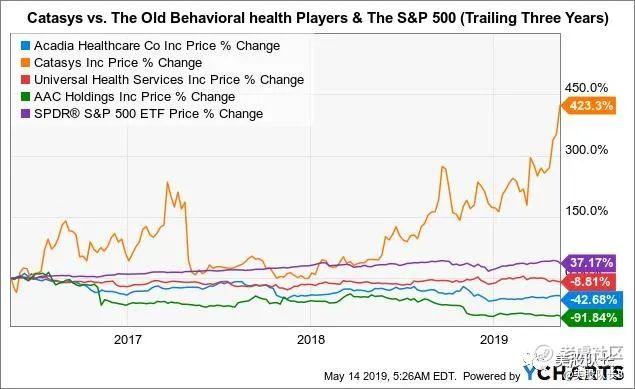

在过去三年中,与传统的行为健康服务提供商甚至标准普尔相比,它从2018年开始成为独立领导者。说明远程医疗绝对是一个朝阳行业。

竞争分析:

公司最直接的竞争对手是 AbleTo和Health Integrated,在这个垂直领域的公司目前都是小公司,而市场容量巨大,目前还谈不上过度的竞争,而是在瓜分市场的早期阶段。其他综合性的远程医疗公司也有竞争,但不是那么直接,Catasys提供的产品还是有一定的独特性和竞争性。

估值分析:

Catasys的交易价格是TTM收入(价格对销售额)的7.7倍,略高于行业中值6.7,但远不及远程医疗领域的同类产品。Livongo(18.1倍TTM收入)和Teledoc(19.5倍TTM收入)均以明显更高的倍数交易。当然,这些公司比Catasys走得更远,但是这只能说明Catasys股价上涨的潜力。毕竟,Peizer声称从收入的角度来看,Catasys比Livongo落后一两年。我倾向于同意。但lvgo$Livongo Health, Inc.(LVGO)$ 现在的估值是73亿美金,如果按同样估值算,Catasys在1-2年内,估值也会大幅度的增长。lvgo也是远程医疗公司,增速也非常快,但是现在估值较高,所以队长没有推荐。

除了潜在的潜力,让我们保守地开始我们的估值。假设Catasys的收入中位数是6.7,而不是TTM收入的7.7倍。如果我们再假设Catasys仅勉强赚取9000万美元的收入,并在年底以1800万股股票(稀释速度快于当前速度)结束交易,那么Catasys到年底应交易在33.5美元。当我们假设下半年股东不会受到任何阻碍时,股价存在很大上涨的事实就说明了这一点。如果不是这样,国家计划将按预期推出,它将为预计的全年收入贡献1000万美元,则可以实现$ 37.22,还有更多的余地。

然后,Optum最近以4.7亿美元的价格收购了AbleTo。AbleTo报告的2019财年收入为4000万美元,估值为11.75倍2019年收入。如果我们将相同的估值应用于Catasys的2019年收入,我们将以24.19美元的股价计算。所以按目前的股价,Catasys也是低估的。

另外4月也有他们的股东以20元的价格买入,说明股东也是看好公司的发展。

股价分析

这个超高速增长的公司的股价有个特点,基本就是股价跟着公司的成长,每年上一个台阶,根据之前股价的波动,如果公司能够按照预期的增长,公司不出大的问题,预计未来一年的股价是先在24元左右上下波动(18-30之间),然后在一年的后面几个月有可能股价直接冲到下一个年度的高点,预计一年内股价翻倍到45元左右。

交易策略:

我认为在20-25元买入都是很安全的,短期几个月内,股价可能会有波动,再次触底18元的可能性也有。激进的投资者可以直接一次性买入,保守的投资者可以在20-25买入,然后如果波动到18-20的低位可以考虑再买另外一半仓位.

但一旦买入,如果公司的基本面没有发生剧烈变化,哪怕短期财报可能不及预期,也不要随意卖出,作为长期投资的,至少持有在1年,如果看好公司的长期发展,可以持有3-5年。

我在6月22号以21.8元已经买入。

【风险预警】

这是一个3.7亿美金的小盘股,公司还非常小,如果能按预期发展那潜力非常大,但是同时意味着风险也是有的,小公司有可能被大公司或者新的创新公司超越,或者增长不及预期,而且公司目前还没有盈利,以后能不能盈利也是未知数,所以公司股价的波动也可能会很大,比如今年3月就跟随大盘跌到了8.5元的低价,所以风险是有的。但是如果发展顺利,3年可能翻10倍,所以盈亏比还是很划算的。作为长期价投,可以把眼光放长远一点,如果短期股价大跌,但基本面没有发生巨大的变化,其实也正是我们抄底的机会,可以参考我之前推荐的cvna$Carvana Co.(CVNA)$ 在3月跌到了22,但是马上又涨到了129,所以一定要从做好长期投资的准备。

股票代码已更改为:otrk

如果觉得otrk有点追高不敢买,可以订阅我空间站看看其他还没涨起来的潜力股。有几个是近几天才分享的。点我头像就能看到空间站了

$Ontrak, Inc.(OTRK)$ $Teladoc Inc(TDOC)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 古城有佳话·2020-07-23队长,你这个错犯的有点过分啊!你说的这两只股票其实是同一只。 [捂脸] [捂脸] [捂脸]点赞举报

- 赢月·2020-08-06在哪里可以看空间站?点赞举报

- 拉法去热爱·2020-07-23每天首发于公号(美股队长)点赞举报

- 吴老·2020-07-24好啊好点赞举报

- YoungMars·2020-07-24到位点赞举报