大队长看涨蔚来,你们支持吗?我和蔚来的故事(上)

队长今年被马斯克坑惨了,七百多做空特斯拉,那个郁闷!

少妇和股票,真是队长难以忘怀的心结。

其实做空特斯拉,很合理对不对,华尔街200亿美金空头仓位,那么多人不看好它,再结合疫情爆发初期特斯拉从接近1000美金跌到300多,说明疫情对特斯拉的影响非常大,后面怎么就走深v了呢?

而且“20年7月7日消息,据外媒报道,摩根大通将特斯拉的目标价从275美元上调至295美元”(大家别笑)。

但是队长卡在特斯拉700多做空,在这个市值接近丰田的位置做空,不认可特斯拉超越丰田这没问题吧......

这就是队长郁闷的做空电动车之路。

大家都喜欢少妇,马斯克和李斌也喜欢少妇,为什么偏队长这么倒霉?

所以我决定像研究少妇一样研究这个行业,主要是中国新能源车行业和国内造车新势力种子选手蔚来。

第一点是关于新能源车行业之我见

先放结论,新能源车是未来十年的朝阳行业。这是毫无疑问的,相信你们也赞同这一点。重点是景气到什么程度,最好是能从数据上比较精确的描述出来。

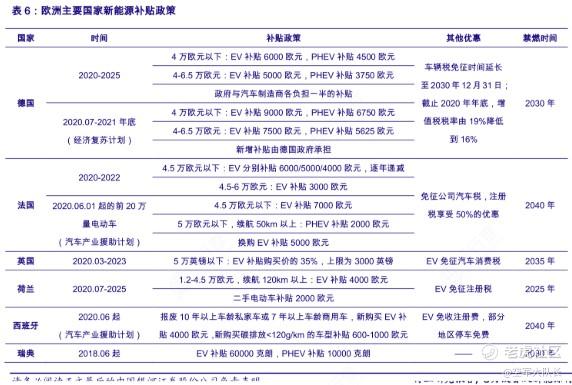

先看政策,欧美,欧洲对新能源的扶持是靠强力的补贴,大众的规划是到25年新能源车渗透20%(欧洲整体差不多),而美国则是执新能源车创新牛耳,特斯拉占新能源车销量占比50%。

再看政策,中国,工业和信息化部会同有关部门起草了《新能源汽车产业发展规划(2021-2035年)》内容“到2025年,我国新能源汽车新车销量占比达到25%左右,智能网联汽车新车销量占比达到30%;到2030年,新能源汽车形成市场竞争优势,销量占比达到40%,智能网联汽车新车销量占比达到70%”

这是工信部做的规划,25年新能源车到25%,30年到40%,那么目前是多少呢,目前是5%不到。

这是国家对新能源做的规划中国25%对欧洲20%,是带着振兴国家汽车行业的任务来规划的,做下计算,新能源车行业年复合增速33%。作为行业种子选手蔚来,增速是更应该超过行业增速的。

就我个人的观察而言,国内一二线城市正在快速的公家车电能化,杭州所有的公交车都由汽油公交换乘电动公交了,成都也换了一大半了。工信部对新能源车替代燃油车规划的是25%,但是公交车在一二线大城市,估计渗透率会接近100%。这是趋势,城市人口密集,空气质量和环保是施政核心考核指标。

我个人观察到的另一点就是,目前街上跑的电动车,特斯拉、蔚来、比亚迪见的比较多,别的就比较杂了没什么印象。

第二点是蔚来之我见

还是先看一下核心的指标,其实对于蔚来,拼多多,之前的亚马逊和特斯拉这种烧钱大户。财报里很多指标很难反应核心要素,按财报特斯拉就是该做空。主要看两点,通俗的说,一是“证明这家公司行”的指标,二是“证明自己不会挂”的指标。

首先是证明蔚来自己行,核心指标看销量。

蔚来在销量上表现是很不错的,es6是销量黑马,20年上半年排名前五。另外蔚来在造车新势力的份额超过40%,新势力里面独一档。这些数据足以证明蔚来在新能源车领域的地位,预估蔚来销量会持续上升。

然后是证明蔚来不会挂,要看融资。

不得不说,之前蔚来的现金流,净利润,真不好看。但是市场给蔚来的投票就是“困境反转”,最艰难的时候已经过去。李斌的目标是二季度毛利转正,我们拭目以待。另外蔚来的融资能力很强,拿了合肥的投资和六大行的授信,目前静待财报,继续看好。

第三点是特斯拉和蔚来营销策略

直接上结论,特斯拉在营销上给我当年苹果的感觉,蔚来给我当年小米的感觉,尽管价格策略不同。

先说特斯拉,特斯拉营销深谙苹果那一套,而且效果明显,大杀四方。

*苹果营销核心是“让苹果和智能手机划等号”,宣传iphone4重新定义智能手机,特斯拉营销核心是“让特斯拉和电动车画等号”;

*苹果定位高端,特斯拉也定位高端,办法就是借势。苹果和特斯拉都喜欢把体验店开在爱马仕和劳力士附近,比如成都太古里。

*苹果特斯拉都注重设计感和科技感。

*创始人人设营销,乔布斯和马斯克都给人高大上的科技形象。

再看蔚来,我一直觉得蔚来的宣传策略是非常高明的,堪比当年小米。

*蔚来和小米都和用户建立强联系欢迎试车,注重参与感体验感!

*蔚来和小米都注重社区,口碑传播快。

*蔚来和小米都追求极致,蔚来“海底捞式服务”,小米“为发烧而生”。

总的来说,蔚来的营销是技高一筹,走在正确的路上的,希望蔚来之于特斯拉,复制小米之于苹果,复制当年的辉煌。

大家怎么看,认可大队长看涨蔚来吗$蔚来(NIO)$

关注公众号:空军大队长,队长个人联系方式请看老虎头像,领取福利,1000个关注时候群发1000红包,5000人时候群发5000红包,1万人时候群发1万红包,公众号由柳下惠跟队长一起创作,希望认识更多志同道合的朋友!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

明白了,马上抛