【特斯拉Q2财报前瞻】马斯克能否再度给出逆天答卷?

先来简单回顾一下Q1财报

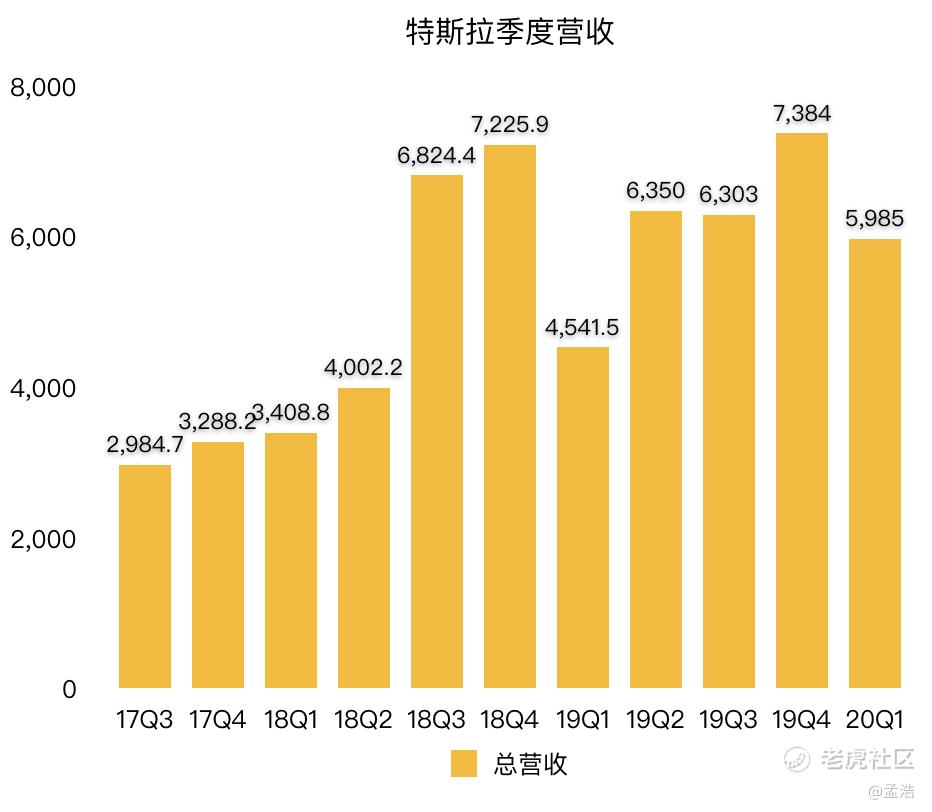

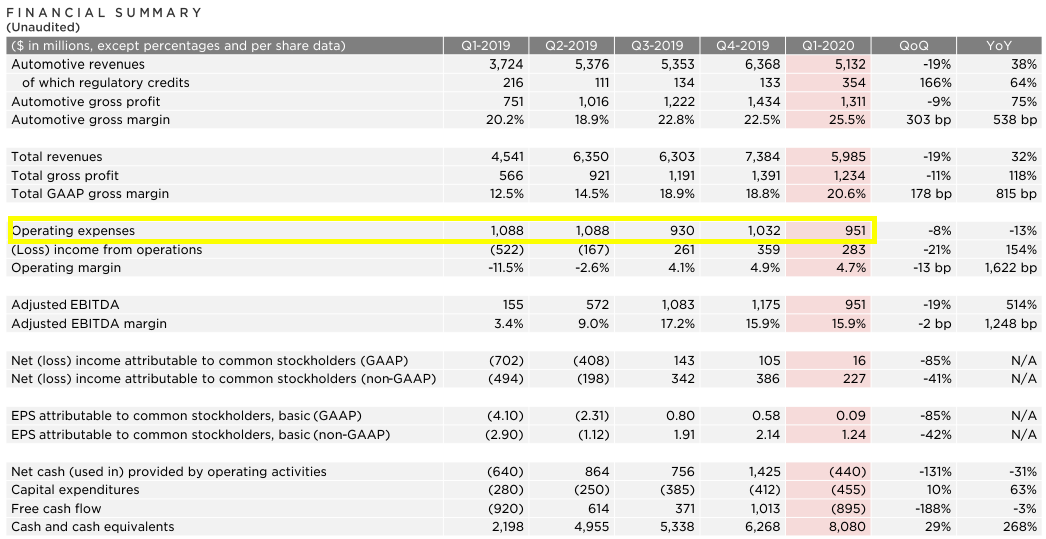

关于那次财报详情,我在这一篇文章有提到《疫情之下,特斯拉财报diao炸天》,在财报中,特斯拉第1季度总营收为59.85亿美元,较去年同期的45.41亿美元同比增长32%。

关于Q2财报的几点看法

特斯拉的Q1财报真的可以用亮眼来形容,此外即将公布的Q2财报可能同样亮眼。为什么呢?

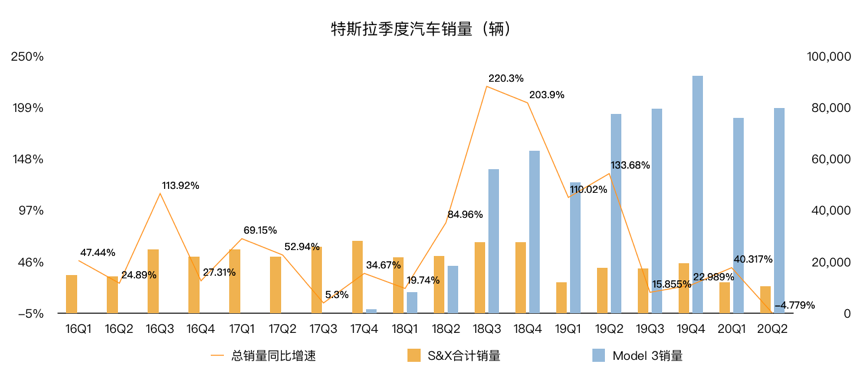

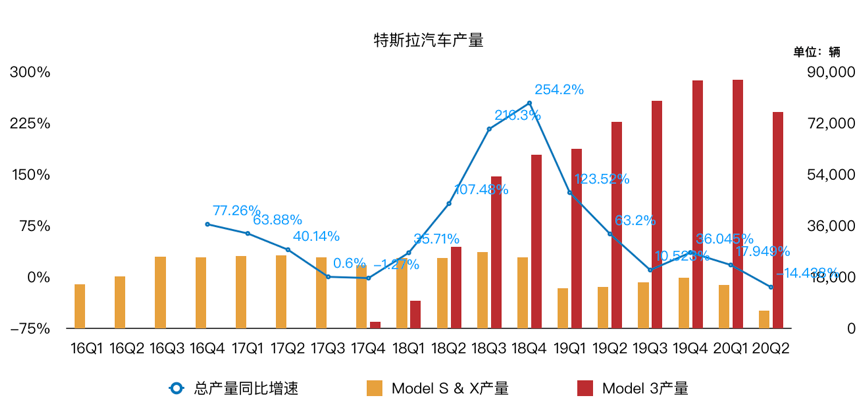

根据市场已知数据,7月2日,特斯拉公布了2季度交付数据,该数据大幅也好于预期。分析师的普遍预测是,特斯拉将在一个季度内交付8.3万辆汽车,主要原因是美国创纪录的低失业率和包括许多其他地区的金融危机。然而,在截至6月30日的三个月中,该公司发布了超过9万辆交付报告,这再次突显了它逆势而上的品牌溢价能力。

从交付数据来看,即使在欧美疫情严重的2季度,特斯拉销量仍逆势大增,Model3、Model Y实仍然现了同比以及环比的增长。由于特斯拉的汽车销售占据总营收的85.7%,汽车销量大增基本上跟营收大增是划等号的。

关于Q3的几点看法

至于说到Q3吗?个人认为3季度同样值得期待。近期宏观形势也比2个月前要乐观的多。根据彭博社收集的数据,全球乘用电动汽车的销量从2015年的45万辆增长到2019年的210万辆,这清楚地表明了这个行业所看到的指数增长。彭博社预计,到2025年,电动汽车在新车销售总额中所占的份额将跃升至10% ,这将比2019年报告的2.7% 有显著提高。

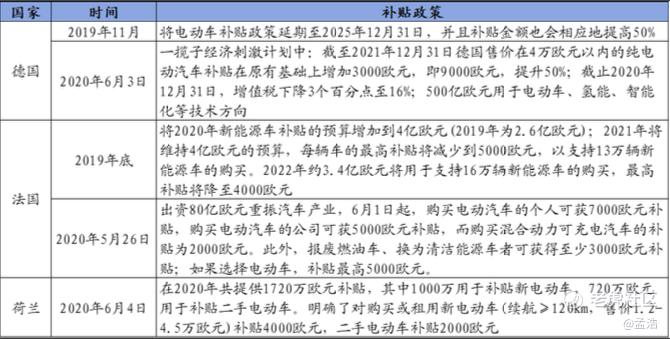

首先,政府继续通过提供补贴来鼓励消费者用电动汽车取代传统汽车。例如,在美国,汽车制造商销售的前20万辆汽车享有7500美元的消费税减免。尽管特斯拉已经突破了这一限制,但该公司正在与监管机构进行谈判。中国方面,国务院常务会议确定:三个汽车刺激方向。其中新能源相关的政策是延长2年补贴,浙江助推新能源汽车产业良性发展。欧洲则因为出台最严格碳排放法规,新能源车市场放量成大趋势,下图为欧洲主要国家新能源车补贴政策。

除了政策利好,电池成本下降之外,Q3的第三大看点是Cybertruck开始接受预定,以及Model Y降价,新增预定以及降价有利于特斯拉汽车的销售量,从而增加特斯拉的收入,保证健康的现金流,对于Q3财报来说也是一大利好。

分析师预期如下

特斯拉将于7月22日美股盘后发布Q2财报,彭博分析师预计特斯拉2020年2季度营收为50.87亿美元,调整后EPS为-0.351,2020年2季度营收为72.67亿美元。

你看好特斯拉Q2财报吗?(单选)

你看好特斯拉Q2财报吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

预期不怎么样,超预期肯定的,股价现在已经pricein了盈利了吧,财报后能突破1800冲2000吗。