投资房地产策略 - 第二篇,如何选择每月有正现金流的房产 (马来西亚)

这集是连载上个文章的续集,讨论如何在马来西亚选择每月有正现金流的房产。如果你还没看第一篇的文章,可以按这个链接 投资房地产的策略 - 马来西亚篇

其实投资房产有很多策略,没哪个最好,哪个不好。只是选择一个适合个人投资喜好和需要。以下列出几种投资方式和个人认为的一些好坏:-

- 买一个房产投资,和银行贷款,每个月尽量供多几百块,以最快速度还完银行贷款。供完了第一间家才考虑投资第二间家。老一辈的长辈都是这样教的因为长辈们不喜欢欠钱。所以在马来西亚很多屋主都是选择这个方式。以这种方式投资,稳但会比较慢投资第二个房产。

- 投资新房产(还没建好的),当屋子或公寓一好,拿到锁匙,尽快把屋子卖掉赚钱。这方式在2014年之前比较管用,之后屋子涨价缓慢了,当屋子建好后屋价没涨多少,甚至一些高档屋子价格滑落,导致屋子卖不出。但如果买入的是一些中价房产,这方式还是管用的。只是现在比较难在好的地点找到中价房产。

- 找一群人安排团购。据我所知外面有一些人会找一群有意投资房地产的人,然后找发展商谈判。他们会一次过买入很多单位,但会要求折价购买。当屋子买在比其他人价格低,屋子一建好,就算和原本发售价一样卖掉,还是能赚一笔。这种方式通常只是在高价公寓,因为高价公寓需求比较低,比较难卖出,发展商会想尽快卖完而折价出售。

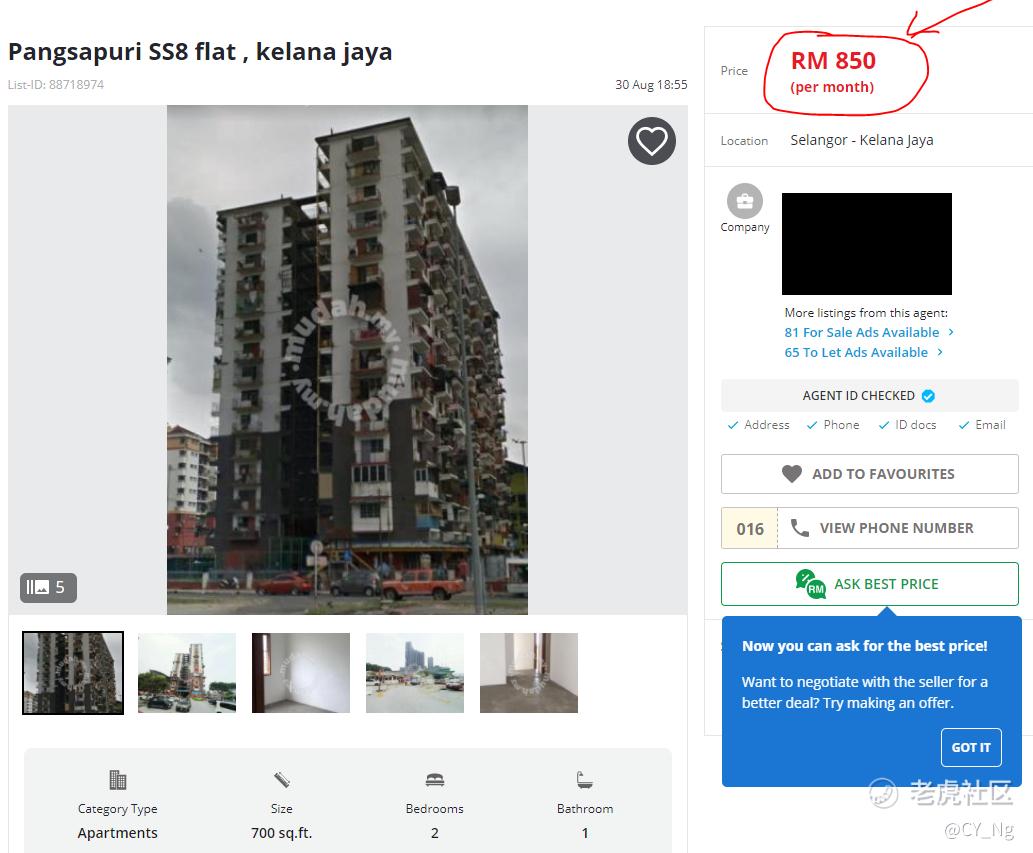

- 买入低价公寓,然后收取租金。在马来西亚,所谓的低价公寓(Low cost Flat)是给低收入群体买的。不管是大城市或者小乡下,通常售价都是马币42千左右。有些富人就会借一些低收入人的名字,用现金购买这些低价公寓,然后每个月收取RM300到RM850租金。RM850!! 有没有写错?的确是租到的,下面这间低价公寓地点是在八打灵市中心。如果月租是RM850,一年就可以收取RM10,200。如果想当初以RM42,000购入,一年租金回酬高达24%,收取4年的租金就等于你买入的价钱了。当然手中握着这样好地点的低价公寓屋主都很少要卖,就算要卖也不会卖RM42,000给你。而且很多法律阻止有钱人购买,只是低收入群体可以买。所以有钱人通常都会和一些低收入人签一另个合同,利用他们的名字购买,然后每个月给他们少许钱。以这种方式的风险就是房产不是你的名字购买,万一中间发生什么事,屋子是其他人的名。但这些有钱人也不是笨的,通常他们都会放cavet阻止那些低收入人把屋子卖掉。

我在第一篇有提到第一间购入的房产是间双层排屋,第二间是和兄弟姐妹合资购买一间新的中价公寓。我投资房产的初衷只是希望在退休后每个月有固定租金收入,并不打算把房产卖掉,所以屋价不涨我也没关系(嘴巴说没关系,但心里也想我买的屋价上)。

富爸爸,穷爸爸书📚里有说到,如果一个资产并不能带来正现金流的话,那不叫资产,叫做负债。所以我接下来第三间投资的房产都是以以下几个重点选择的房产。

- 屋子一定要在大城市。大城市人口多,就业机会多,而且很多外地人移居来大城市需要租屋子,但预算不多。现在所有的房产都是在这些地点 - Petaling Jaya, Puchong, USJ, Sri Kembangan, Damansara Damai(如果你是马来西亚人,应该都知道这些地点在哪里。

- 最好附件有电动火车站(公共交通)。Petaling Jaya - LRT Kelana Jaya line,Puchong - LTR Ampang Line,Sri Kembangan 和 Damansara Damai - MRT Sg Buloh - Putrajaya Line (建造中),USJ - BRT Sunway Line.

- 屋价要在RM300,000以下,为什么?如果和银行贷款70%(马来西亚第三间房产最多可以借贷70%),供30年,每月银行还款会在RM1,100以下。要在大城市找到RM1,100租客并不难。

- 租金基本上一定要高过我每月银行贷款供款。如果能高过所有月费最好(包括银行供款,维护费,保险,门牌税和地税)

如果你是马来西亚人,基本上你会觉得应该没这类房产吧[捂脸] 。其实是有的,而且到现在还是有的,只是很多人不想和不敢买入这类房产。

我在2013年做了半年的研究和阅读了几本书就决定买这类房产 - 中价公寓。但这类中价公寓都比较低级,有些是5层楼高,没电梯,需要走楼梯上去的。因为这类公寓没人要买,所以价钱都是比较偏低。这类公寓租金回酬可观,但屋价其实并不怎么涨。

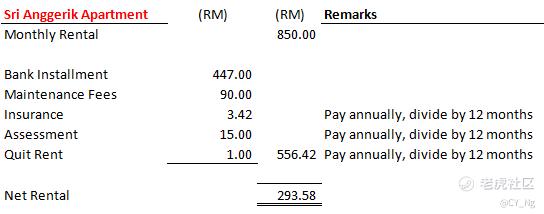

案例1 - Sri Anggerik 1 Apartment,Bandar Puchong Jaya

这是一间五层楼没电梯的公寓,在2013年,我以RM143,000买入了在第五楼的单位。帮银行贷款了RM101,000,现在每个月大概给我净RM300收入(租金扣除所有费用)

这间中价公寓地点非常棒,只需要驾车5分钟就能到蒲种最大商场IOI Shopping Mall,在商场前面有电动火车站,而且还是Freehold Title 的。

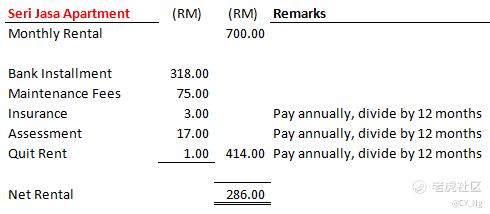

案例2 - Seri Jaya Apartment,Seri Kembangan

也是一间五层楼没电梯的公寓,2013年以RM100,000买入了在第三楼的单位。

同样的有正现金流的投资,只需要驾车3分钟就能到达The Mines购物广场。这间家之前最高租金曾经以每个月RM1,000租给大学生,当时是包家具的,但之后家具坏了就丢掉,现在是以空屋出租,所以租金降到每月RM700。这间家的地契是leasehold 99年的。地契最好是Freehold,但只要价钱合适,我也不介意买入leasehold 的房产。

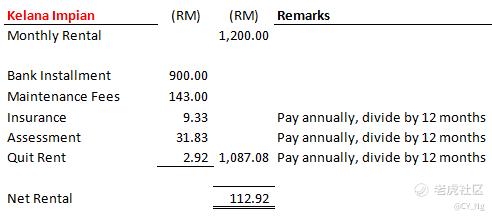

案例3 - Kelana Impian,Petaling Jaya

并不是所有的投资都是没电梯的[鬼脸]。这是我最喜欢的一间房产投资,在2013年以RM304,000购买。而且在8楼8号。地点是在八打灵LDP High Way隔壁,交通方便。地契是Freehold Title的。

驾车10分钟可以到达很多购物广场,Sunway Pyramid, Paradigm Mall, One Utama。电动火车站 - Taman Bahagia LRT Station。如果你有兴趣,到现在屋价还是在RM400,000以下可以买到。

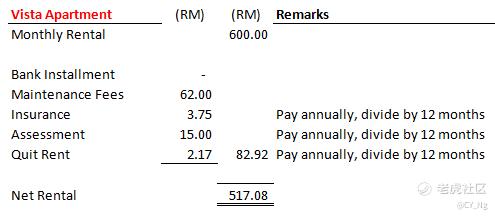

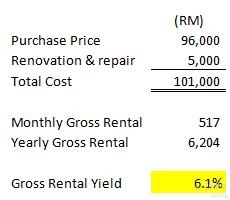

案例4 - Vista Apartment,Damansara Damai

这是间Shop Apartment,楼下是商店,我是买了楼上的住家单位。在2013年以RM96,000买入。但这间房产因为我在短短半年里购买的第5间房产,银行觉得风险太高而拒绝了我的贷款。所以这间房产是以现金购买的。

买Shop Apartment需要小心一件事,记得找楼下不是做餐饮业的,不然你的屋子因为厨房的油烟而非常肮脏,而且可能有老鼠。我的单位就买在了这家迷你市场楼上,这迷你市场在本地是蛮大的,应该不会搬走。

这个单位其实我是在Bank Lelong买回来的。买的时候状况是非常糟糕的,然后找了人帮忙做了些简单的装修和清理,不到两星期就成功租出去了。

因为这间房产是以现金购买,所以我是需要最低5%的净租金收益。以现在的租金,暂时是有6.1%的净租金收益。这比把钱放银行定期更高。

以上几个案例都是我真正买入的房产,都是符合我之前的要求去投资的,到现在我没卖过任何一间房产,因为我投资的初衷是在退休后每个月有租金收入,我并不在意屋价会不会起。所有产业都是租客每个月在帮我还贷,只要30年,屋子就完全属于我的。因为租金便宜,所有房产在过去8年每次换租客不成空置超过两个月没人租。

基本上我已完成了投资房产的策略,现在开始我会花更多时间在研究和投资在股票上。我的基本退休收入已经是肯定的了,现在投资股票是要让我提早退休,做我想做的事。人生短短几十年,我并不想做个打工仔到60岁才去看看全世界。

我在下篇会分享,一个29岁的普通打工仔,哪里找钱来买那么多房产?那时的银行存款少过5万,一个月打工收入大概RM5,000是如何获得银行贷款接近马币两百万?

如果觉得这分享不错,请帮帮忙点个赞,留个言,分享出去吧。感激不尽。

$Opendoor Technologies Inc(OPEN)$ $eXp World Holdings, Inc.(EXPI)$ $恒大物业(06666)$ $中国恒大(03333)$ $Zillow Class A(ZG)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。