蔚来2021年三季度面临芯片短缺、亏损扩大。依然交出了一份满意的答卷!

摘要:2021年10月10日蔚来公布了三季度财报,2021年第三季度总收入为人民币98.053亿元,同比增长116.6%。2021 年第三季度汽车销量为人民币 86.368 亿元,同比增长 102.4% 。 蔚来共交付新车2.44万辆,同比增长100%,创下季度交付数据的新高。第三季度净亏损为人民币 8.353 亿元,同比下降 20.2%,但是相对于二季度环比上升 42.3%。尽管蔚来总收入再创新高,但是三季度研发费用、营销费用分别为11.93亿元。18.25元也创下历史新高。蔚来三季度是否交出了一份满意的答卷,以及四季度的展望如何?下面我将全方位解读蔚来三季度财报,以及后续对蔚来汽车走势的看法!

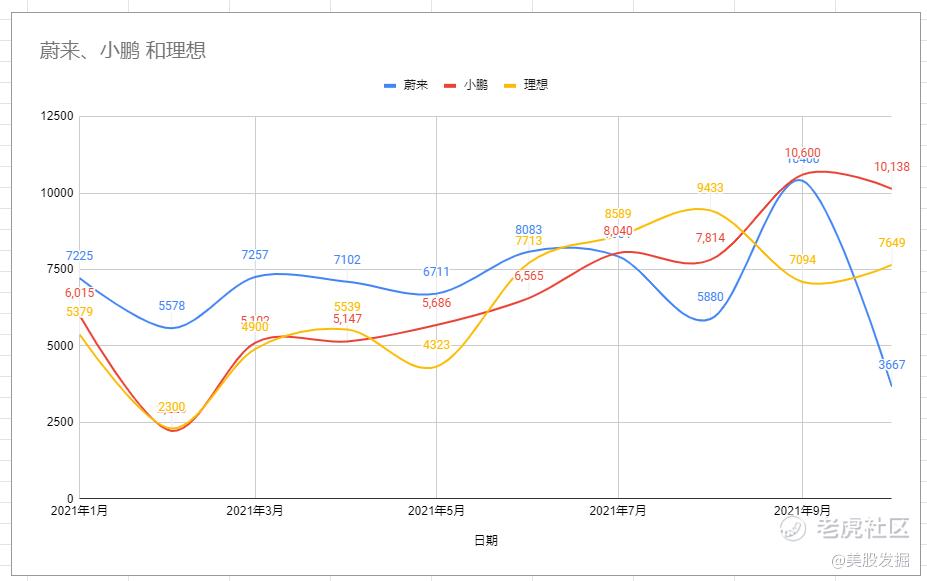

三季度理想、小鹏汽车的交付数据要远远好于蔚来汽车。特别是小鹏汽车,随着小鹏p5的陆续交付,预计四季度小鹏汽车季度交付有望突破4万辆。目前看,三四季度将是蔚来最艰难的时刻,不过随着进入2022年,相信蔚来将会进入爆发期。

蔚来2021年第三季度财报速览

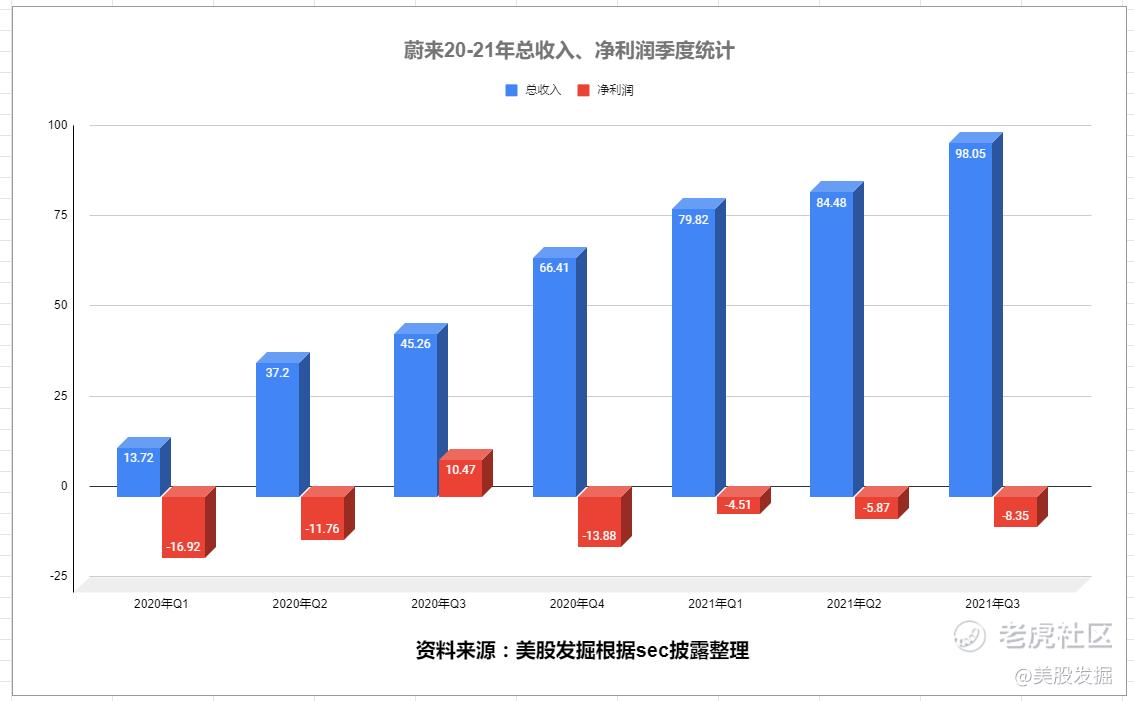

- 2021年第三季度总收入为人民币98.053亿元,同比增长116.6%,环比增长16.1%。

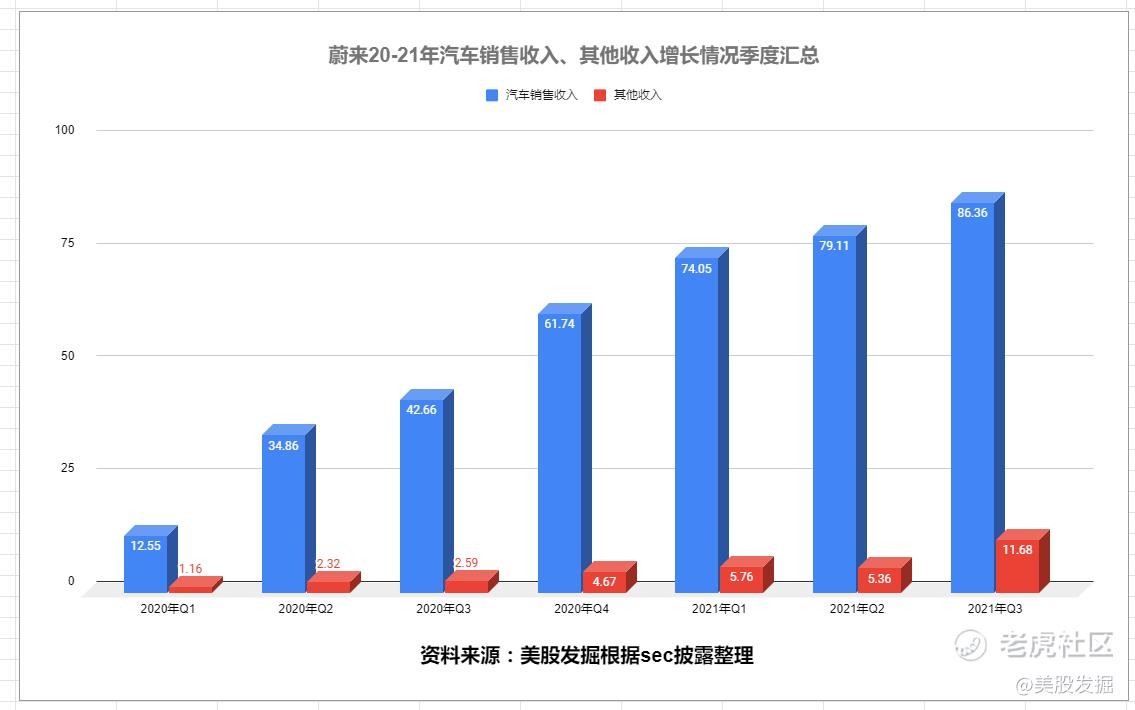

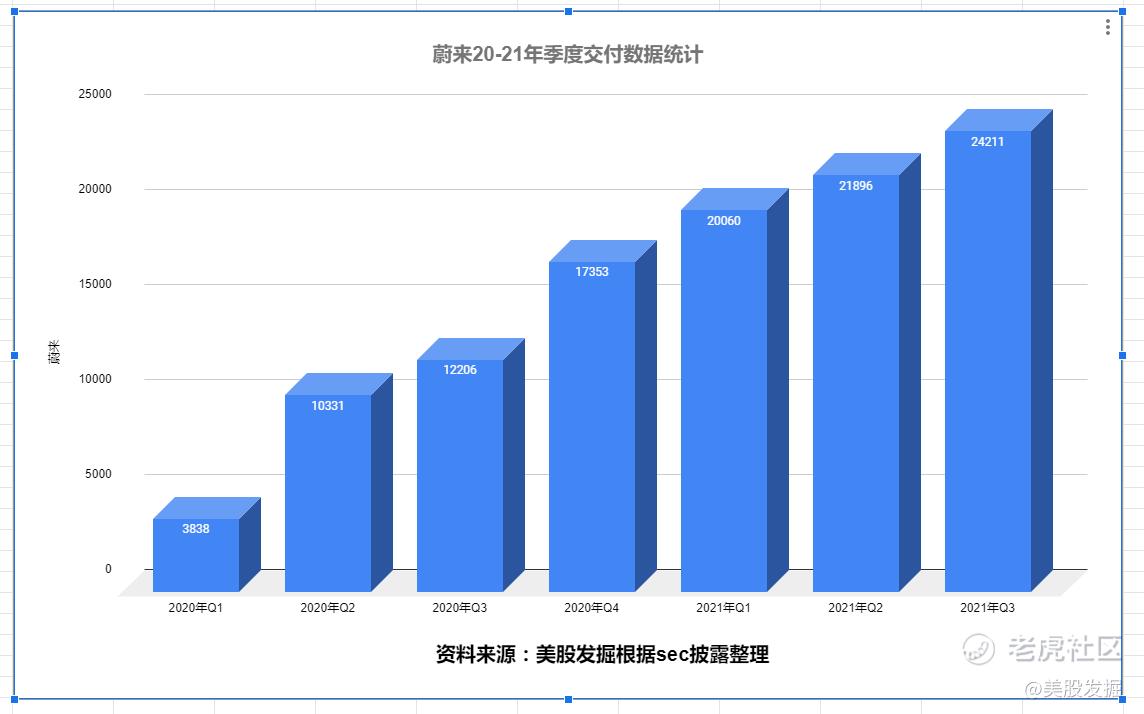

- 2021 年第三季度汽车销量为人民币 86.368 亿元,同比增长 102.4%,环比增长 9.2% 。 蔚来共交付新车2.44万辆,同比增长100%,环比增长11.6%,创下季度交付数据的新高。

- 2021 年第三季度其他销售额为人民币 11.685 亿元同比增长 350.8%,环比增长 117.9%。

- 蔚来第三季度整车毛利率为18.0%,去年同期为14.5%,环比低于第二季度的20.3%。

- 三季度研发费用为11.93亿元,创历史新高。

- 第三季度净亏损为人民币 8.353 亿元,同比下降 20.2%,环比上升 42.3%。不包括股权激励费用2021年第三季度调整后净亏损(非美国通用会计准则)为人民币5.697亿元。

- 截 至 2021 年 9 月 30 日,公司的现金和现金等价物、受限现金和短期投资余额为 470 亿元人民币或 103 亿美元。

- 公司预计 2021 年第四季度的交付量将在 23,500 至 25,500 辆之间,同比增长约 35.4% 至 46.9%,环比增长约 -3.8%-4.3%之间。

- 公司预计2021年第四季度总收入在人民币93.8亿元至人民币101.1亿元之间,同比约41.2%至52.2%,环比增长约在-4.4%-3.1%之间。

随着交付量的不断新高,蔚来总收入不断增长,下图可以看到2021年第三季度总收入为人民币98.053亿元,同比增长116.6%。2021年三个季度基本营收维持超过100%的增速,三季度亏损环比扩大,达到8,35亿,按照非GAAP规则下为蔚来三季度亏损为5.697亿元。进入2021年尽管芯片短缺等影响,但是蔚来营收增速依然位置高速增长。

蔚来三季度营收分析

蔚来第三季度的总收入为人民币 98.1 亿元,同比增长 116.6%,环比 增长 16.1%。蔚来的总收入由两部分组成;汽车收入和其他收入。第三季度汽车销售额为人民币 86.4 亿元,占本季度总收入的 88%。同比增长 102.4%,环比增长 9.2%。汽车销量同比和环比的增长主要得益于汽车交付量的增加。

受益于监管信贷的收入、电池升级服务以及双积分的销售收入。第三季度其他收入为人民币 11 亿元,同比增长 350.8%。其中5.17亿元人民币来自于新能源汽车的双积分销售收入。从20-21年的收入看,蔚来其他收入正在飞速增长。汽车占总营收的 比例也在减少。

加大销售和服务网络覆盖,加速充电站建设

销售和服务网络方面,蔚来目前在中国132个城市拥有32家蔚来房屋和285个蔚来空间。蔚来将继续扩大和优化其他蔚来之家和蔚来空间的覆盖范围,以有效渗透到更多 的二三线城市。截至目前,在141个城市拥有43个蔚来服务中心和181个授权服务 中心。我们将建设更多的服务中心,确保为快速增长的用户群提供优质服务。

截至目前,蔚来已在中国 153 个城市部署了 608 个电池交换站,完成了超过 474 万 次电池交换。此外,蔚来在全国建设了超过460个充电站和3,155个目的地充电站。 随着蔚来加快部署电池——交换和充电基础设施,电池交换技术和电池即服务带来的卓越体验和价值,使蔚来成为获取更多的用户。

芯片短缺问题相对于三季度有所缓解

蔚来三季度共交付新车2.44万辆,同比增长100%,环比增长11.6%,创下季度交付数据的新高。三季度7,8月蔚来交付量都不太理想,特别是8月份受到马来西亚、南京等地的疫情影响导致蔚来个别零部件供应严重受限,生产端受到制约,影响了8月交付量,8月仅交付了5880辆。

芯片短缺问题,相较于最糟糕的第三季度已经有所缓解。不过,蔚来创始人李斌表示,虽然订单量呈现良好的增长势头,但考虑到目前交付量主要受供应波动影响,蔚来四季度交付指引为2.35万辆—2.55万辆。

从下图可以看出,上半年未来的的交付数据一致遥遥领先,但是因为受到芯片短缺的影响,蔚来三季度交付低于理想,小鹏汽车,三季度预计蔚来交付2.42万辆,同比增长116%,环比增长11%,去年同期为1.22万辆。三季度预计小鹏汽车交付2.65万辆,同比增长208%,环比增长53%,去年同期为8600辆。三季度预计理想汽车交付2.51万辆,同比增长191%,环比增长44%,去年同期为8660辆。

10月蔚来为了兼容ET7准时上线,对生产线进行了改造升级。导致10月交付仅为3667辆。但是目前不必担心,由于“用户需求增加”,蔚来10月份的订单再创历史新高。

三季度理想、小鹏汽车的交付数据要远远好于蔚来汽车,特别是小鹏汽车,随着小鹏p5的陆续交付,预计四季度小鹏汽车季度交付有望突破4万辆。目前看,三四季度将是蔚来最艰难的时刻,不过随着进入2022年,相信蔚来将会进入爆发期。

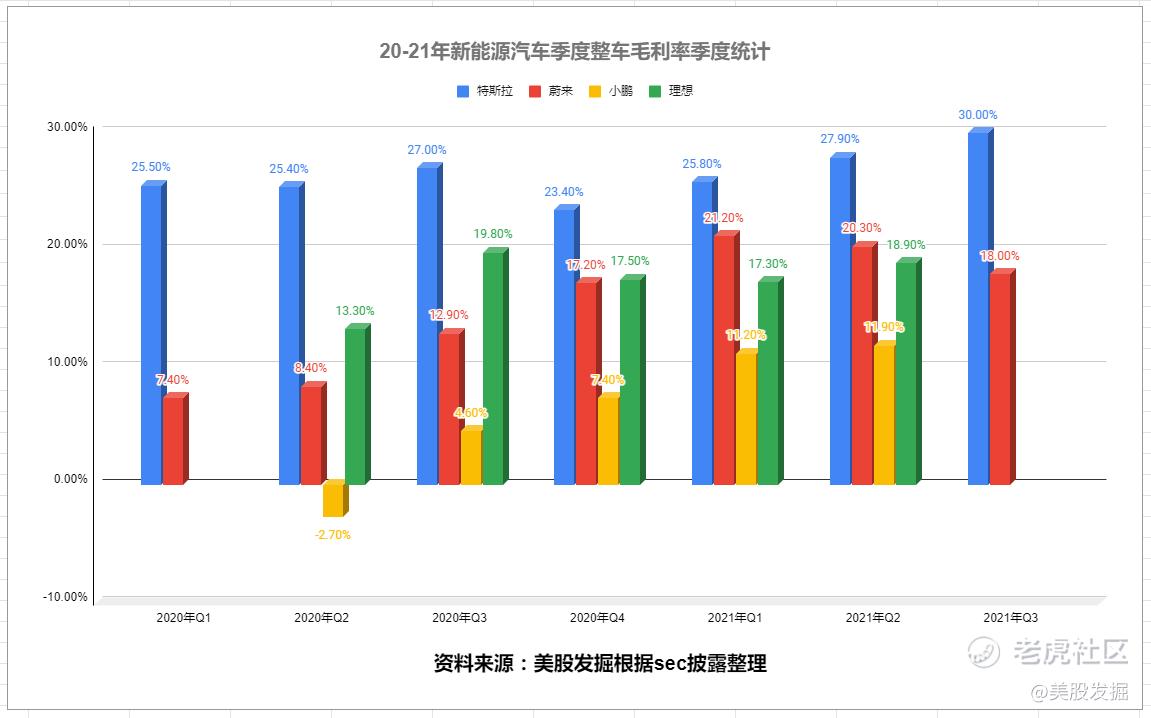

三季度整车毛利率环比下滑

毛利率成为考量企业盈利能力的重要因素之一。新能源龙头特斯拉,议价能力是比较强的,目前整车的毛利率在24%-27%左右。尽管动力原材料大涨,芯片涨价,但是特斯拉签订的都是长期协议,收到的影响相对较小。特别是3季度,特斯拉汽车毛利率达到了30.5%(扣除积分收入后为28.8%),创历史新高。

第三季度蔚来汽车利润率为 18%,略低于第二季度的 20%。整车毛利发生波动,蔚来在财报中给出的原因有两方面:一是用户购车金融补贴增加导致汽车销售收入扣减,二是公司加快现有产品迭代速度,导致现有产品摊销折旧周期比原计划短,从出现单车摊销折旧成本的增加。财报电话会上,李斌表示,75kWh三元铁锂电池包将在11月下旬装车,并在2022年一季度完成产能爬坡,释放全部产能。“75度电池包装车后,和搭配70度电池的车型相比,毛利会有所增长”,财务副总裁曲玉称,三季度以来,汽车产业上游的原材料,包括铝、铜和芯片等关键原材料价格增长,给成本控制带来了一定压力。

不过,随着蔚来NT2.0产品的陆续推出,蔚来也有信心2022年整车毛利率将达到20%。“在蔚来技术平台 2.0上,当年产量达到30万辆时,我们的整车毛利率差不多能达到25%。”李斌表示对实现这一目标非常有信心。

三季度财务分析

2021年第三季度总收入为人民币98.053亿元,同比增长116.6%,环比增长16.1%。2021 年第三季度汽车销量为人民币 86.368 亿元,同比增长 102.4%,环比增长 9.2% 。2021年第三季度毛利为人民币19.932亿元,较2020年第三季度增长240.3%,较2021年第二季度增长26.6%。得益于新能源积分的销售、电池升级服务等收入的增加,蔚来三季度综合毛利率未收到太大影响为20%。 “(三季度的)其他收入中,5.17亿人民币来自于双积分销售收入。去除这部分收入后,其他销售收入的毛利率实际是从—5.6%下滑到了—12.6%”,蔚来财务副总裁曲玉表示。

第三季度经营亏损为人民币9.9亿元,同比增长4.9%,环比增长 29.9%。第三季度股权激励费用为人民币 2.556 亿元。以股份为基础的薪酬费用同比增加主要是由于授予了额外的期权和限制性股票。 第三季度净亏损为人民币 8.353 亿元,同比下降 20.2%,环比上升 42.3%。

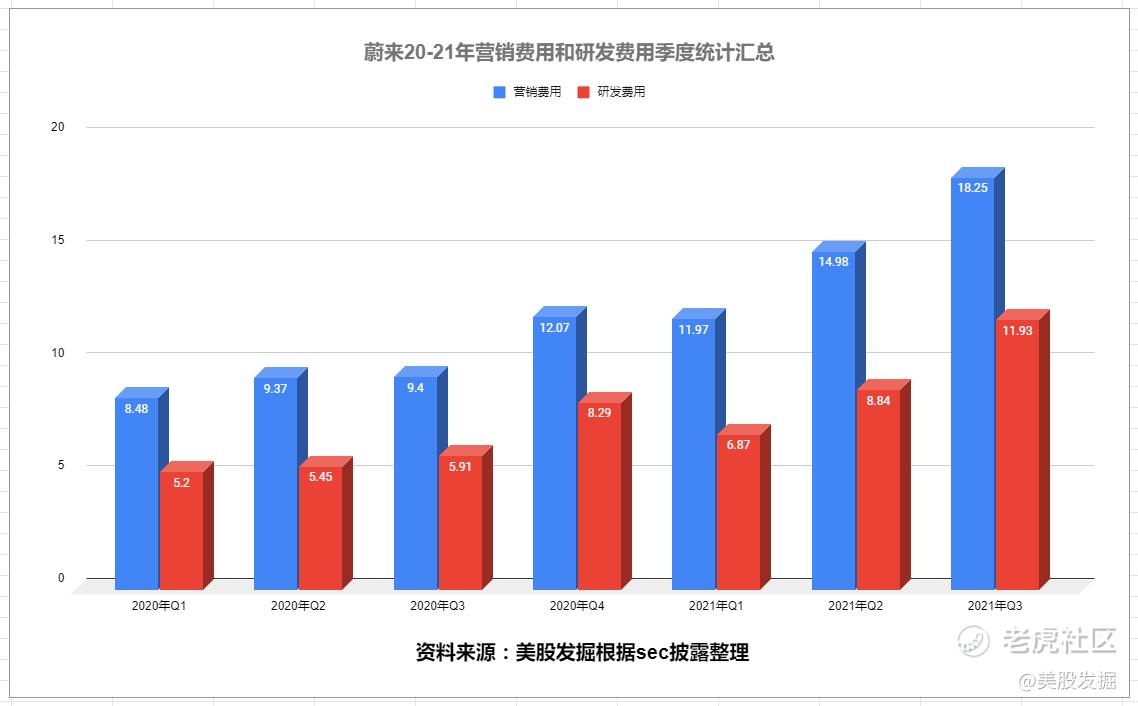

而毛利率的下滑,与蔚来在用户运营领域的高成本支出息息相关。蔚来在第三季度研发费用为11.93亿元,同比增长101.9%,环比增长35%。三季度营销费用,达到了18.25亿亿元,环比增长22%。

截至2021年6月30日,蔚来现金及现金等价物、限制性货币资金和短期投资共计483亿元人民币。

财务副总裁曲玉在财报电话会上指出,今年以来,蔚来销售服务网络基础设施建设的速度,都要高于销量增长速度,三季度在产品研发、销售服务网络以及充换电网络方面更是处于扩张阶段,这给公司带来了很大的成本压力。

下面列出了2020年-2021年蔚来季度投入费用使用情况,可以看出蔚来逐渐加大投入营销费用和研发的投入。为了新车的加速推出,三季度研发投入占总收入的12%,可以说是下了血本。相信随着蔚来研发投入的加速,换电的布局,销售服务网络的打通等,相信未来不久将迎来收获期。

2022年蔚来将交付三款新车

蔚来在电话会议指出,2022年,蔚来将交付包括ET7在内的三款新车型。届时,蔚来的产品阵容将丰富至六款。“目前为止,ET7和NAD自动驾驶系统的研发工作非常顺利,蔚来有信心能够如期交付。

”关于另外两款新车型,李斌卖了个关子,要“保守一点小秘密”。与此同时,蔚来将通过新品牌进入大众市场,并已建立核心团队。李斌透露,“新品牌不会进入五菱宏光的价格区间,会提供更好的产品和服务,且比特斯拉价格更低。”

蔚来表示,团队正在为ET7的量产做最后的准备。 在本次拨款过程中,公司也对ET7进行了各种产品优化。公司对ET7的最终产品竞争力和市场表现非常有信心。对于NT2.0产品,预计随着规模经济和数量增加,以及各个方面的优化。新产品的整车毛利率应该相当不错,从长远来看,我们应该能够实现平均 25% 的汽车毛利率。尽管关键材料(如铝、铜和芯片)的价格正在上涨,公司将面临成本控制的压力。但公司有信心不断提高我们的毛利率,这需要从产品设计或供应链优化等方面综合努力。

点评

蔚来三季度财报还是超出了我的预期,尽管三季度整车毛利润有所下滑,但是随着NT2.0产品的普及以及新车et7的推出,相信蔚来整车毛利率将会有所增加,另一方面蔚来其他收入的高速增长正在为蔚来盈利带来希望,财报指出对于第四季度,蔚来预计毛利率将保持稳定,明年蔚来目标是汽车毛利率达到 20%。今年目前还剩下2个月,相信最后两个月蔚来将迎来爆发式的交付。

三季度理想、小鹏汽车的交付数据要远远好于蔚来汽车。特别是小鹏汽车,随着小鹏p5的陆续交付,预计四季度小鹏汽车季度交付有望突破4万辆。目前看,三四季度将是蔚来最艰难的时刻,不过随着进入2022年,相信蔚来将会进入爆发期。

2021年是蔚来为长远发展打下坚实基础的关键一年。芯片短缺问题使蔚来三季度处在了最困难的时刻,但是蔚来依然交出了一份满意的答卷。10月蔚来为了兼容ET7准时上线,对生产线进行了改造升级。导致10月交付仅为3667辆。但是目前蔚来的订单依然供不应求。这都是为了后续更好的发展,目前看蔚来已经度过了最困难的时刻,今年迄今为止,蔚来汽车股票累计下跌约24%。

尽管蔚来汽车独家供应商宁德时代已投资扩产,但总体上,电池供应依然成为蔚来实现交付的“天花板”。虽然蔚来三季度亏损扩大,四季度指引不及预期,但是从长远看四季度确实我们分布布局的好时候,公司走出阴霾,股价会提前体现出来,随着江淮产业链的升级、NT2.0产品的普及以及新车ET7将在2022年一季度开始交付,届时蔚来将迎来最好的机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·2021-11-15其余的新能源都突破创新高了,只有蔚来依旧在盘整,这整个板块在特斯拉的带动下估计又要调整了,短线我不觉得蔚来会走出独立行情。2举报

- 福斯特09·2021-11-15宁德时代不是要再造一个宁德时代吗?怎么电池供应依然成为蔚来实现交付的“天花板”?2举报

- 丹尼尔加·2021-11-15蔚来作为蔚小理里面的带头大哥,虽然短线交付受影响,但是其余的各项还是没有让人失望。2举报

- 权力的游戏厅·2021-11-15三季度研发费用11.93亿元创历史新高,这一点让人满意,科技企业科研就应该这样。2举报

- 每天只看一次账户·2021-11-15这个时候不大涨也是好的,横有多长竖有多高,多蓄力蛮好。3举报

- 沙漠追光大海逐风·2021-11-15新生产线竣工前,估计蔚来的交付会持续的有问题,看着厂子建设进度炒股就行了。2举报

- 灌饼高手00·2021-11-15新车ET7将在2022年一季度开始交付?新生产线应该是明年下半年建好吧?2举报

- 先救我她有对象·2021-11-15研发速度又加快了,除了产能受限制,其余各方面都远超国内同行,这很有想象力。2举报

- 宝宝金水_·2021-11-15短线看看小鹏,国产新能源车里面目前就小鹏最强势。2举报

- 灯塔国02·2021-11-15亏损收窄,营业利润增大,这一切都说明现在的蔚来潜力无限。2举报

- 钻天杨1111·2021-11-15如果说蔚来这个答卷还是令人满意的,我就想知道令人不满意的该是怎样的?太扯了!点赞举报

- 孙吾饭·2021-11-15海底捞走的远么,从上到下不懂技术。点赞举报

- 尘埃落定啊·2021-11-15小鹏才是未来真正的王者点赞举报

- 银河小铁骑00·2021-11-15我很喜欢蔚来,但是特斯拉才是行业的带头大哥。2举报

- 孙吾饭·2021-11-15资本使企业畸形了,文科生搞技术企业点赞举报

- 太阳NINE·2021-11-15很棒点赞举报

- Peiyu云端·2021-11-15牛点赞举报