Intel数据中心如期反弹、笔电业务疲软,或暗示AMD业绩超预期

作为芯片三巨头中最早揭榜的Intel,22日盘后公布Q3财报,股价暴跌近9%!Intel财报又暴雷了?

Intel Q3营收191.92亿美元,同比增长4.7%,环比下滑2.2%;

剔除NAND业务后营收180.87亿美元,同比增长4.8%,低于此前指引182亿美元;

Q3 Non-GAAP毛利率57.8%,同比增长1.3 pct,比此前指引高出2.8 pct;

Q3 净利润68.23亿美元,同比增长59.6%,环比增长34.8%;

Q3 Non-GAAP净利润69.97亿美元,同比增长53.9%。

乍一看是不是感觉还不错?至少很多都是增长的,甚至净利润增速超过50%,这很不Intel。

事实是,净利润里面有高达17亿美元的投资收益(去年同期为5600万),以及夸张到只有0.4%的税率(去年同期为15.2%)。Intel Q3经营利润52.27亿美元,同比仅增长3%,这更接近Intel本季度业绩真实表现。

数据中心如期触底反弹,但云计算市场继续被AMD蚕食

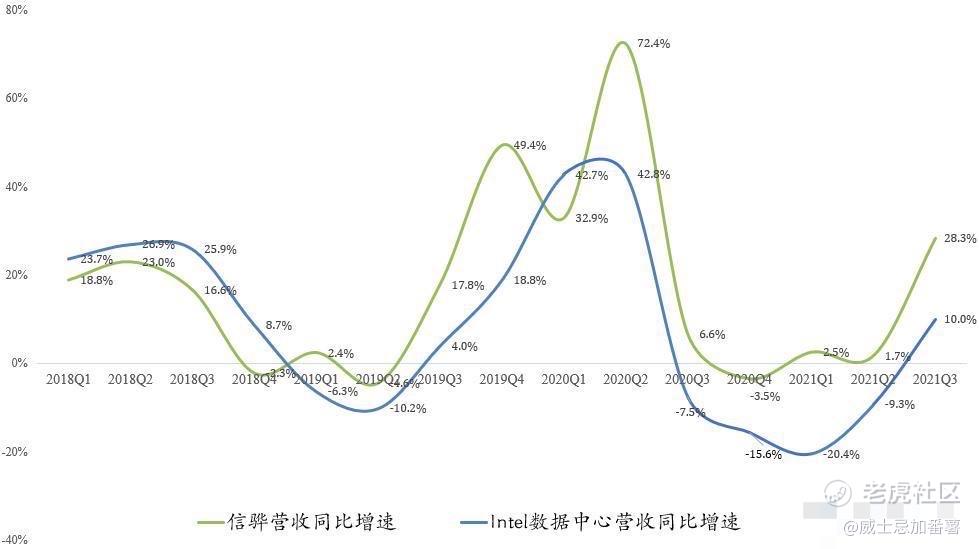

Intel财报最重要的看点仍是数据中心。此前Intel数据中心业务已经连续四个季度暴雷,走出了数据中心独立行情。而英伟达、AMD数据中心营收在不断创新高。

好消息是Intel Q3数据中心真的触底反弹了。领先指标信骅Q3营收同比增长28.3%,结束长达4个季度的颓势。我们昨天在《财报前瞻》中预测Intel Q3数据中心营收有望同比增长15%,达68亿美元,环比微增。实际营收64.96亿美元,同比仅增长10%。

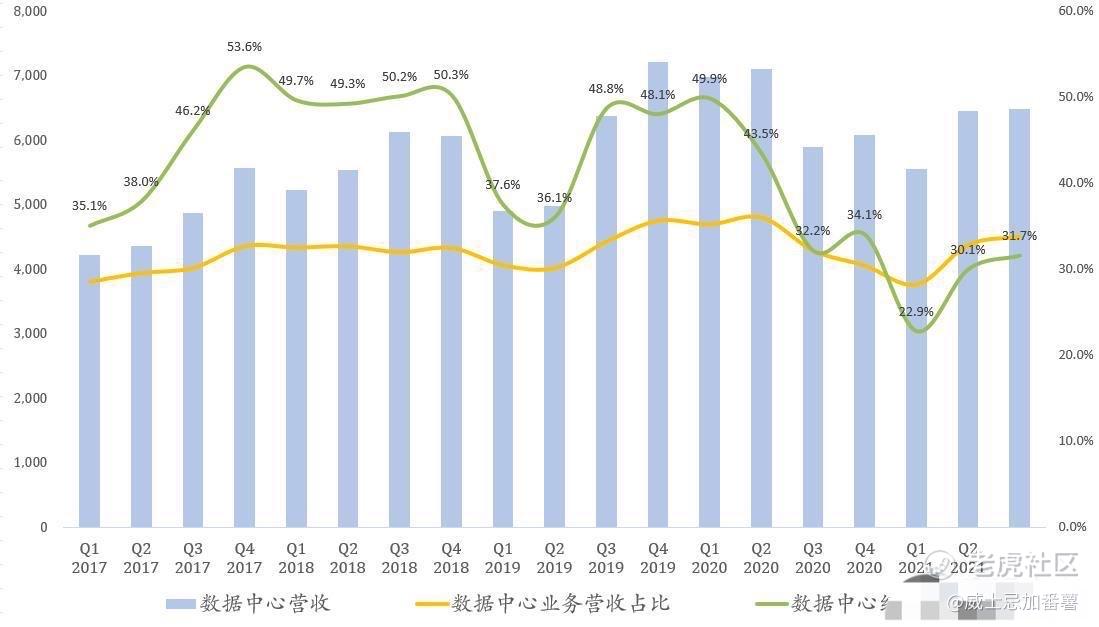

Intel Q3数据中心出货量终于结束了连续3个季度同比下滑的颓势,ASP也终于结束连续4个季度同比下滑的颓势。数据中心经营利润率也小幅回升至31.7%,但仍处于历史底部。

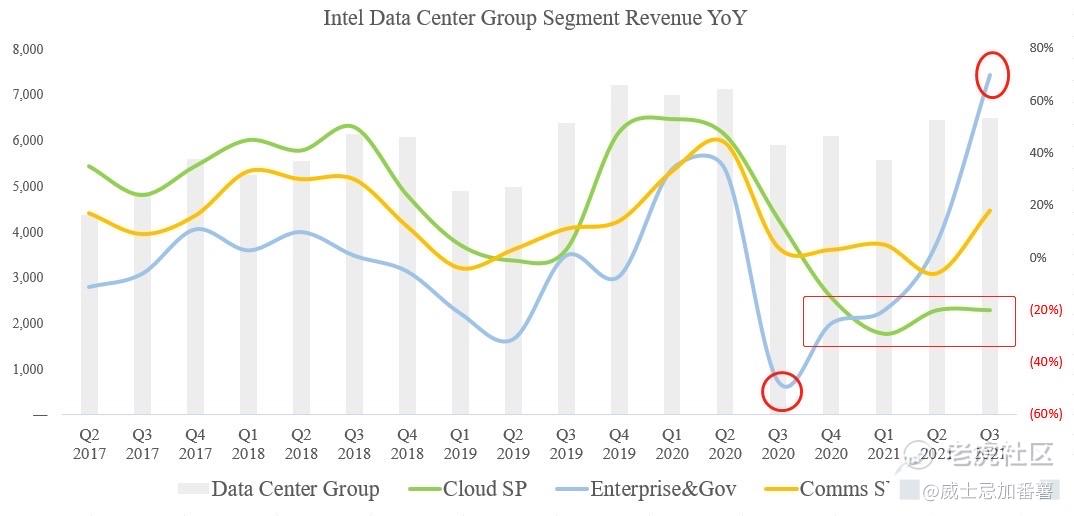

但不是说Intel数据中心就站起来了。Intel此前预计政企、云客户Q3回暖,但实际上云客户营收同比暴跌20%,连续4个季度跌超15%!结合AMD EPYC不断拿到云计算巨头订单,可以推断AMD数据中心CPU仍在不断蚕食Intel市场份额。

PC疲软!笔电出货意外下滑14%

在昨日前瞻文章中,我们提到从去年年底开始,Intel、AMD都饱受ABF载板短缺困扰,双方一般都会尽可能将产能分配给数据中心业务。此前Q1财报电话会议中,管理层曾预计下半年PC业务将环比下滑,AMD也预计下半年PC业务环比持平。

但近期台积电Q3财报改变了市场预期。台积电HPC业务Q3营收创下了历史新高,连续3个季度环比增长,Q3占比37%。HPC业务客户主要是AMD、英伟达,结合Q3 7nm营收占比升至34%,这也意味着这两家公司Q3业绩保持高景气。(英伟达台积电7nm是数据中心,AMD台积电7nm则是PC+数据中心)

但Intel交出了画风不同的答卷:

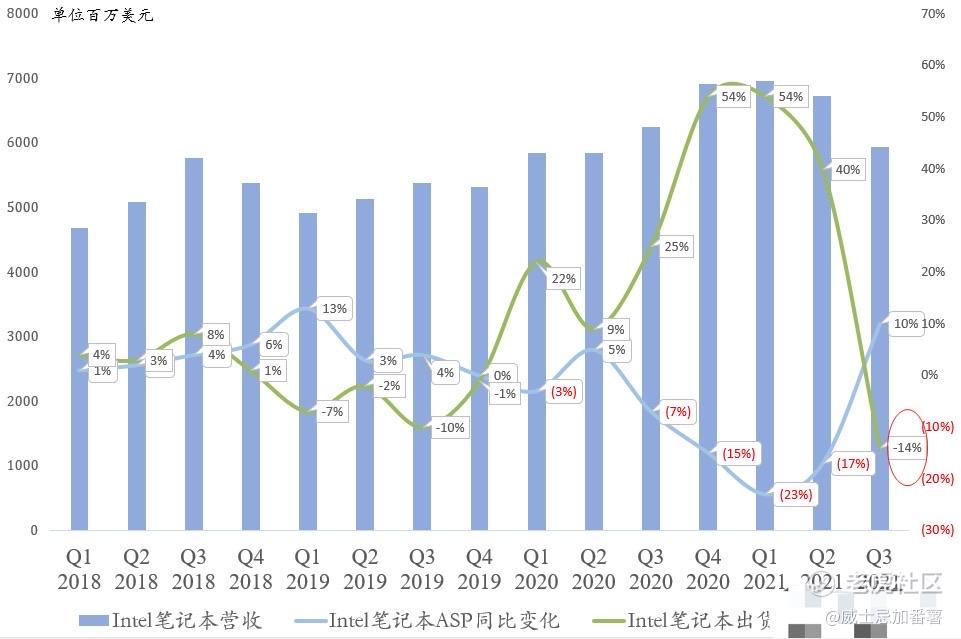

Intel Q3 PC营收96.64亿美元,同比下滑1.9%,一年以来营收首次跌破100亿美元大关。

PC业务经营利润率34.3%,连续3个季度下滑,创下去年Q2以来新低。

拖累Intel PC业务的是目前PC最重要笔记本业务。Intel Q3笔记本出货量同比下滑14%,2020年以来首次下滑! ASP同比增长10%,结束连续4个季度的下跌。Q3桌面业务反而表现更好, 出货量同比增长16%,ASP同比增长4%,实现量价齐升。近年来表现异常优异的网卡等附属业务Q3同比暴跌35%。

落后就要挨打

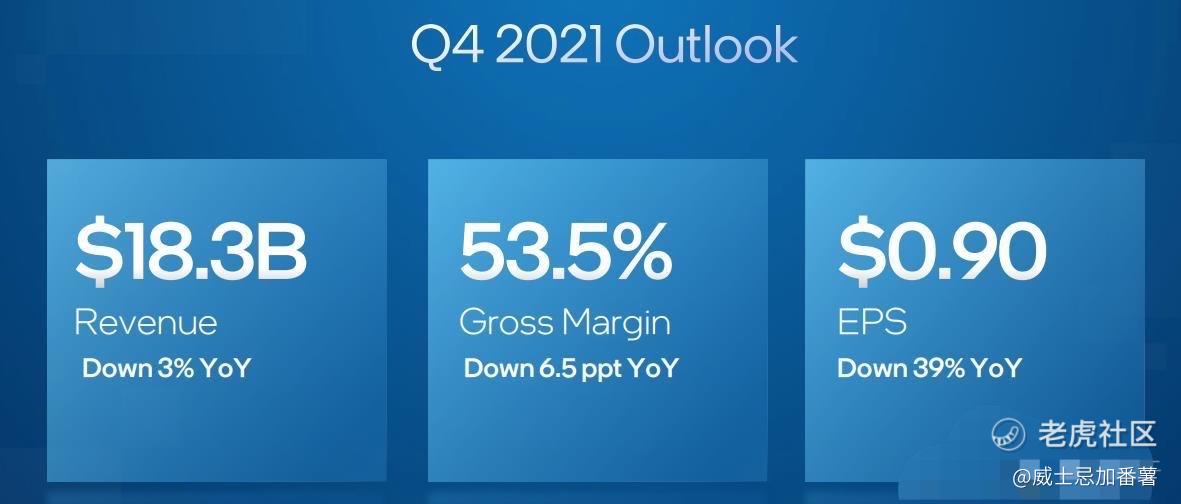

Intel Q3业绩在如日中天的半导体超级周期面前就是一个笑话,Q4指引剔除NAND业务后营收同比下滑3%,放在费城半导体指数成分股里面可能独此一家下滑。

虽然Intel营收、净利润体量还是半导体中最大的,全球拥有11.7万员工,享受白菜价的估值。但市场从来不看昔日成败,只看未来。Intel被苹果抛弃、被AMD竞争的阴影挥之不去。科技很残酷,intel领先的时候选择挤牙膏,等掉队了想要再追赶就需要加倍投入,还不一定能成功。

Intel CEO表示未来要加大投入,会牺牲利润,看市场给不给你机会?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。