海伦司:喝完毒奶,再来一杯毒酒?

说起这家小酒馆,很多人还是比较陌生的,但是这家小酒馆却实打实的有不少。住的地方就有一家,以前去吃饭排位的时候进去看了看,但是也没有实打实的点两瓶。这两天感冒再吃头孢,不然可以去喝两杯,都说头孢配酒,天长地久,我是真想天长地久,但是不是这种天长地久。今年上半年的时候合伙几个小伙伴也开了一家小酒馆玩了玩。

闲话不多说啦,我们来聊聊这家小酒馆,到底是值不值得我们打新人去摸。

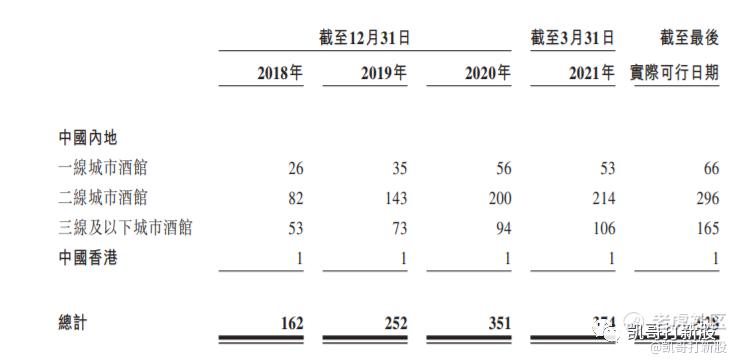

2020年按收入计算,海伦司在中国酒馆行业中排名第一,市场份额1.1%,是中国最大的连锁酒馆网络。 截至2018年、2019年、2020年12月31日及2021年3月31日,酒馆总数分別為162家、252家、351家及374家,截止目前最新数据显示有528家。

目前海伦司已经将所有酒馆全部转为自营,便于统一管理。而这些酒馆主要是以一二三线城市为主,特别是二线城市居多。

之所以在二线城市较多主要是因为二三线城市相对开店成本更低,但是人均消费更 高,这也是个不错的模式。而且很多酒吧选择开在大学周边,面向大学生消费群体。

海伦司所有瓶装啤酒产品的售价均在10元/瓶以内,与同行业同类产品的售价相比具有明显的竞争力也是能吸引这个群体的主要原因。

财务上, 2018年、2019年和2020年三个财政年度,海伦司的营业收入分别为1.15亿、5.65亿和 8.18亿元人民币, 年复合增长率166.7% ,相应的净利润分别为人民币 973.4万、7,913.6万和 7,007.2万元人民币, 年复合增长率168.3% 。在2020年疫情期间还能保持较大的营收和一定的净利润我个人觉得还是蛮厉害的。

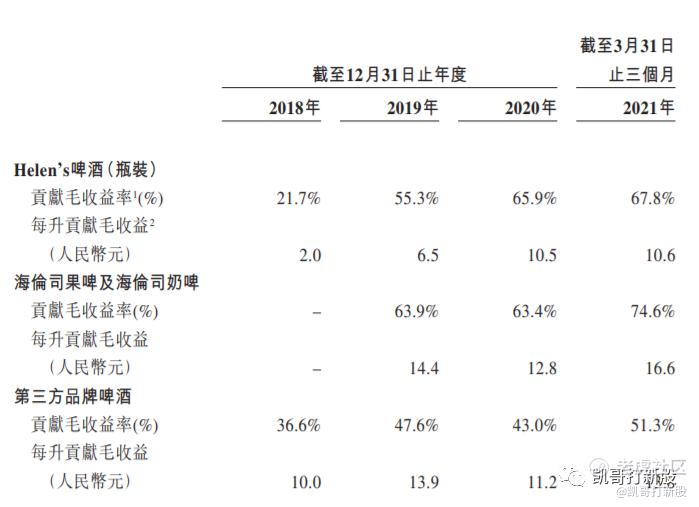

营收上 主要是来自自有酒饮产品分别为 71.4%、75.3%、78.4%及82.0% ,这毛利确实很高了,而第三方品牌酒饮的贡献毛收益率分别为39.2%、52.8%、51.5%及56.2%。自有酒饮远高于第三方品牌。

2018年-2020年的盈亏平衡期6个月下降至5个月、3个月,远超过行业水平。能做到3个月确实已经很厉害了。

发行情况: 总发行134650000股,公开发行13465000股,每手500股,对应26930手,招股价18.82-20.72元,一手金额10360元;

所以从基本上面上看其实都还不错,包括就算是疫情影响也没抵挡的住扩张,营收数据依然不错,净利也只是下降一部分。

但是我们看看他的其他方面的:

保荐人、账簿管理人、承销团、稳价人全部是中金,中金这是一条龙服务到底啊。不用说大家都知道典型的不靠谱。而且有个细节大家要注意。如下图2021年2月A+轮融资中金入股201万美金, 认购价格较发售价中间价折让47.27%,计算对应成本是9.346元,而且无禁售 ,上市就可以卖,就算是上市大跌个30%,中金都有的赚,这个生意简直不要太好了。

而且目前看一个基石都没有,但是现阶段行情和发行情况也不是去年泡泡玛特时候完全是两回事,不知道上市公司这是在做什么。

按照餐饮娱乐归类,目前餐饮娱乐市盈率150.37,但是按照中间价计算目前海伦斯的市盈率295.96,明显感觉贵很多,包括2021年2月A轮融资对比,明显将价格拉高了快一倍。近期行情心玮医疗和先瑞达都相对提价不算特别离谱都破发,而海伦斯居然还有勇气发那么贵。

按照2020年收入计算海伦司占国内酒馆第一,市占率1.1%。但是要知道中国酒馆基本上都很少有连锁的,绝大部分都是3家店以内,但是小酒馆确实不少,所以他理所当然就是第一了。足矣说明市场分散情况,而且进入门槛其实并不高,同质化相对严重。

而酒馆相对于一般的餐饮来讲翻台率就差很多,而且消费场景其实也会差很多。近年来其他各大餐饮其实也在发展【+酒馆】的模式延长营业时间、获取更多客户,竞争上无疑也在不断加大。

近期的这个行情,打新暂时收益很弱,所以近期个人以交易为主,打新是其次。就算是不破发,但是不涨的情况下,收益很低参与的意义不大。加上手续费摩擦长期下来也损失不少。而且餐饮板块近来都回撤的厉害,这个时候我们就别顶风上了,躺平。奈雪的茶喝了一口毒茶,现在再来一杯酒,你害怕不?

声明:以上港股、美股新股IPO分析,仅供参考,并不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 揭人不揭短·2021-09-01仔细阅读过他的招股书:2018年、2019年、2020年12月31日及2021年3月31日,酒馆总数分別為162家、252家、351家及374家,截止目前最新数据显示有528家(建设中)。300倍的PE,这两年的酒馆基本都是亏钱的或者不盈利,这样的情境下还肆意扩张,真实把投资人钱不当钱,然后还想上市圈股民的钱,港股不是A股,是不是吃相有点太差?2举报

- 老夫追涨杀跌·2021-09-01看看这盈利数据,近三个财政年度,海伦司的营业收入分别为1.15亿、5.65亿和 8.18亿元人民币, 年复合增长率166.7% ,相应的净利润分别为人民币 973.4万、7,913.6万和 7,007.2万元人民币, 年复合增长率168.3%,如果这数据是真的到没有问题,但是2020年2021年关门的情况下还能这样增长?我很是怀疑。2举报

- 七色祥云6·2021-09-01海伦司的营业收入分别为1.15亿、5.65亿和 8.18亿元人民币, 年复合增长率166.7% ,相应的净利润分别为人民币 973.4万、7,913.6万和 7,007.2万元人民币, 年复合增长率168.3%。基本面非常好,值得投资!2举报

- 哎呀呀小伙子·2021-09-01中金公司这回也是有点不顾体面了,发售折让价42.27%也就算了,还无禁售安排,这是真的觉得资本市场不识字吗?2举报

- 宝宝金水_·2021-09-01300倍的PE,想钱想到疯了吧,谁爱申购谁申购,上市能做空我就开始做空。3举报

- 价格优先·2021-09-01保荐人、账簿管理人、承销团、稳价人全部是中金,不用说大家都知道典型的不靠谱。哈哈哈,瞎说什么大实话1举报

- 栋哥·2021-09-01海伦斯的小酒馆,走得是流量路线,选择学校附近,消费群体多,定价不贵,让年轻人消费得起,但仍然盈利,不得不佩服!1举报

- 妥妥的幸福11·2021-09-01我对这个行业没兴趣,港股打新基本也不会关注,首先是不懂餐饮,不懂酒馆,不懂得还是不碰为好。点赞举报

- 小时候可帅了00·2021-09-01哟呵, 看上面的评价大家都是懂行人呀,要是真的没有人打新,这个股怎么办?2举报

- 布莱登森林·2021-09-01最近打新都破发了,还是谨慎为好!1举报

- 锐哥来了·2021-09-10分析的不错,学习了点赞举报