DTC、品牌矩阵、生活的塑造及其他:逸仙电商Q2财报解读

想聊一聊逸仙电商的财报。总体财报是偏bullish,但可能是政策风险引起的中概股普跌,也可能是Q3给的指引比较保守,逸仙股价不涨反跌。毋庸置疑逸仙的模式,其势如破竹的 DTC(direct to customer,品牌直达消费者模式)+工程师团队的数字化改造+智能化仓储物流管理+273家线下门店,效率突进如闪电战法。但在长期发展的角度来看,DTC是否有持久的耐力?

所以聊逸仙之前,还是想先聊聊DTC的模式。

一、 对DTC的一些反思

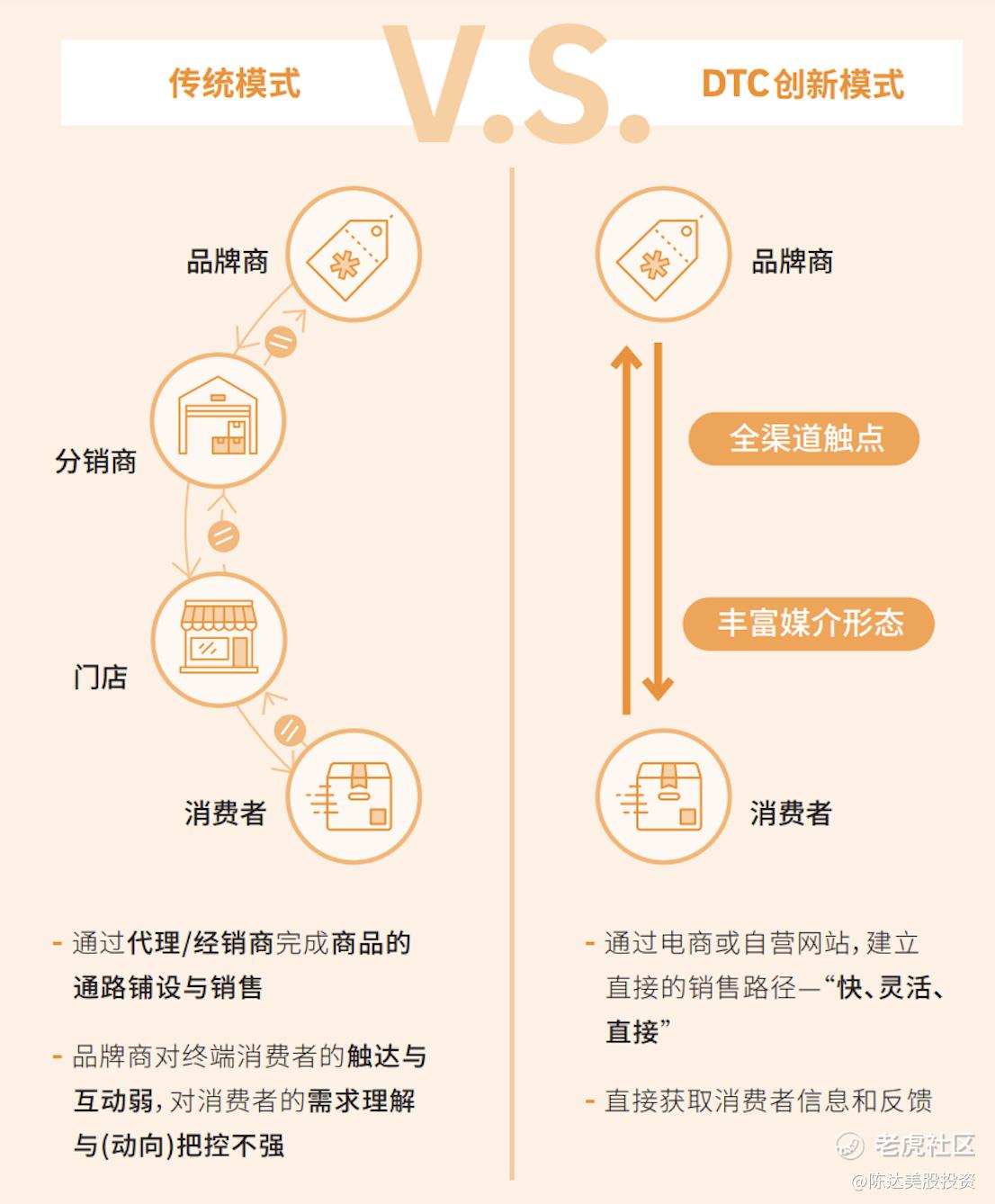

先向咨询公司 Roland Berger借张图:

从品牌商与消费者的角度,DTC模式,就像是终于甩开了包办婚姻,撇开了伐柯媒婆,实现了自由恋爱,男欢女爱,终于直接面对面走到一起。

DTC为什么在此时此刻大爆发了呢,两方面的原因也容易理解,第一是在供给方面, 高效的数字化技术、发达的电商网络与高效价廉的物流配套,提供基础设施;第二是在需求侧,消费者年轻化、重体验、追求个性化,提供买单力量。

逸仙电商的迅速崛起,种的正是这种大爆发的因。所以乍看起来看起来DTC是一种历史必然的选择,没有千夫所指的中间商赚差价。不过我自己对DTC模式的思考一直在持续,而更多的是反思。

我原来的思维,也是认为干掉中间商是天经地义的事情,但随着大量中间商的土崩瓦解,消费者体验有时候却在恶化。DTC到底在多大程度上能占领市场,能吃掉原来中间的分销商、中间商、门店?另外中间商真的只是在赚差价吗还是其实他们也是匹配、传递信息的小天使?这个世界没有中间商会好吗?诸如此类的哲学问题,也一直困扰着我。

比如医药行业,你就不能砍死所有的中间商,因为你让药厂给病患直接讲解药物知识,是一件非常无厘头的事情。当然很多人会说医药行业的toC其实是to医生,这样的话,其中医药代表的专业度就更难能可贵。千万不能弄死这些中间商,因为他们也是信息的传递人。

毋庸置疑DTC是适合start-up(初创公司)的,一款爆款产品的,就可以让一家start-up高速成长,比如白小T、海葡萄面膜、三国志战略版,而且爆款我们先不说产品如何,小成功光靠牛逼运营能力就能实现;但最后企业要做大,做成上市公司,做成有口皆碑的好品牌,这是爬佘山和爬珠峰的差别——爆款有没有可复制性,能不能一直爆下去,谁心里都没底。

所以DTC固然是一种效率上的精进,但最终决定长期成功的是产品和运营,最终是品牌的沉淀。唯有品牌才能塑造生活方式。所以逸仙心心念念要做中国的欧莱雅,孵化品牌矩阵而非单一爆款,将成长曲线从运营侧营销侧的努力,向产品侧品牌侧转移。

变漂亮市场,竞争无疑是激烈的,但是尽管获客成本剧烈攀升,我们看到的更多是做大蛋糕而不是瓜分蛋糕,整个护肤与美妆市场增速在20%以上,而高端产品增速不止如此。未来增速能在比较长的时间里保持20%的行业,是许多人投资的甜点(sweet spot),是成长股投资思路的选股池,当然这样的行业也不多,要找他们也很简单,往往是那些估值最昂贵的——新能源车、工业自动化、人工智能、元宇宙、芯片半导体等等。

向赚男人钱的市场要增量,真难,你要最硬核的技术,最前卫的愿景、最炫酷的未来感;而向赚女人钱的市场要增量,让她变美就好了。当然我之句话没有任何性别歧视的意思。美妆护肤这个行业单看topline还是有阿尔法,选一家公司去投。

二、逸仙的Q2,营销费仍很高,但占比有下降趋势

之前市场对于逸仙最大的诟病:一是你看销售费用那么高,把小红书里那么多KOL养得白白胖胖、珠圆玉润,自己却不赚钱;二是你看研发费用这么低,说明没在做产品,而在做营销。莫不是美妆护肤界的瑞幸?

那逸仙电商Q2的财报,能否看到从运营向产品再到品牌的趋势呢。我认为,能看到努力,但暂时还看不到结果,需要耐心。

1. 收入和毛利率同时上升,规模效应有所体现。

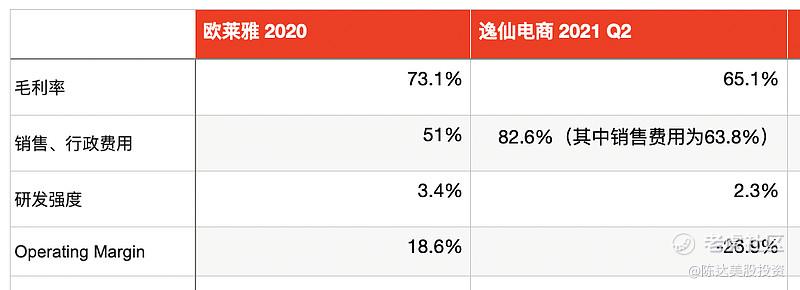

2021Q2公司收入15.3亿人民币,同比增长53.5%;毛利率从去年同期的61.1%提高到65.7%。这个毛利水平是不错的,上海家化差不多的水平65-70的水平。虽然雅诗兰黛的毛利率有80%,资生堂毛利70%-80%,但这是高端产品线玩家,自然毛利高。逸仙价格亲民型护肤品美妆,通过品牌矩阵的差异化,以及规模效应的进一步打开,未来做到70%,是可能的。比如逸仙心心念念想成为的欧莱雅,毛利稳定在70%以上。

2. 高毛利能否转化为高运营利润,这仍然是一个谜,因为营销费用仍然sky high。

历史上逸仙增长有两个非常关键的手段:小红书KOL投放+私域流量运营。虽然我认为“造富了KOL,自己赚不到钱”的观点随未来品牌拓展、矩阵成熟会逐步淡化;但如果真的想要打造欧莱雅,则营销费用占比肯定要降下来(要么收入做上去,要么营销费用降低,当然双击是最好的)。

对比一下欧莱雅和逸仙的财报就很清楚。

(来源:公司财报)

欧莱雅财报分为广告营销开支,以及SG&A开支(销售行政开支);而逸仙财报分销售、广告费用,以及G&A,口径不统一,我索性将其全部加总,方便apple to apple的比较。就姑且笼统算它为销售、行政费用吧。我们可以看出这一块费用是逸仙的命门,任何占到收入80%以上的成本,都是房间里的大象。当然本季度由人员成本和股权激励费用增加,以及线下实体店扩张的影响;多起数据来看,这个营销费用是在下降,而下季度是否进一步降低,缩小与巨头的差距,拭目以待。

不看规模,如果逸仙想做中国的欧莱雅,那么其实应该用力在哪里,规模效应要起来(拉高毛利),控制销售成本,都要同时去做。毕竟逸仙规模尚小,增速极高,可塑性仍然非常强。

三、品牌矩阵

多品牌矩阵能进一步打开成长空间,并降低“爆款风险”,打开品牌参差度从而拉高毛利。逸仙的品牌矩阵,包括7个品牌,目标消费者群体全覆盖——完美日记、小奥汀(Little Ondine)、皮可熊(Pink Bear)、完子心选、Galénic、达尔肤(DR. WU)、Eve Lom。

我像介绍药品pipe一样逐个介绍一下,作为一个即使是自己的婚礼上也不化妆的死直男,可能有不到位的地方,请多包涵。但我还是本着学习彼得林奇当年刻苦研究黑丝的精神,跑到了店里,买了一堆产品回来,做一些研究。

完美日记是核心主力,类似于梅西,主力美妆品牌,本质上就干两件事,化妆+卸妆。大概是什么样一个江湖地位——在刚过去的618,天猫国货彩妆榜TOP2、京东自营国货彩妆TOP1、唯品会彩妆TOP1。完美日记的特点是,讲究年轻化,个性化,注重产品的调性和个性,同时价格也比较实惠,算是性价比。彩妆这种东西,不存在适合素有人的产品,所以便宜,试错成本低,也是一个优势。

小奥汀是眼线笔、指甲油品牌,爆款单品“不NG”眼线液笔是天猫眼线类TOP1、京东自营眼线类TOP1、唯品会眼线液笔类TOP1,ROI稳定增长;皮可熊是唇膏口红品牌。这两个品牌,画眼睛画嘴巴,小红书上一片种草。

美妆界是爆款的大温床,所谓天下爆款有十斗,美妆占七斗。从ROI上来看,小奥汀、皮克熊等爆款频出的品牌,ROI确实在持续优化;但行业竞争激烈是不言而喻的,在完美日记前面有欧莱雅、雅诗兰黛这样的国际大牌,而后面又有橘朵、COLORKEY珂拉琪新秀,头把交椅烫屁股,城头变幻大王旗。

完子心选、Galénic、Dr. Wu都是护肤品牌,有一定的科技含量,也有供应,链方面的整合优势。像Dr.Wu这种都是成熟品牌,逸仙电商收购了以后,借助逸仙的流量玩法营销杠杆,能很快提升销售额,比如Dr.Wu在今年618时全渠道销售额同比增长超过七倍。

最后一个品牌,是收购三十年历史的护肤品牌 Eve Lom,完成全客群覆盖里金字塔那些消费者,相对比较高端,当然没有La Mer (海蓝之谜)那么氪金,Eve Lom一瓶晚霜大概是120美元的水平,vs. La Mer大概是350美元。同样借助逸仙的流量玩法杠杆,二季度 Eve Lom 经典款洗面奶销售同比增长152% ,排天猫高端卸妆膏Top1。

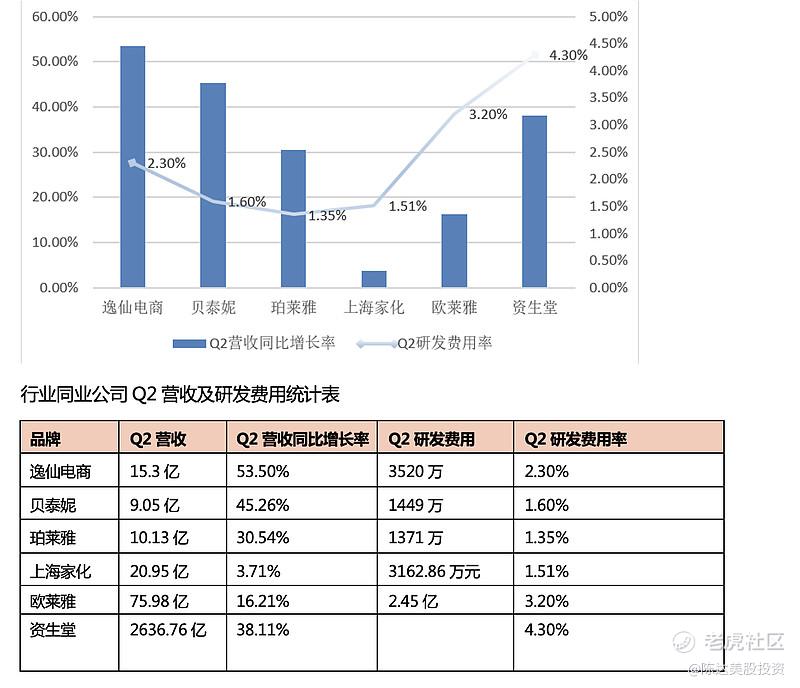

目前,逸仙电商的7大品牌矩阵布局基本成熟,实现了消费者群体全覆盖和渠道全覆盖的格局。然后被人诟病不够积极的研发,目前也在规模尚小的情况下catch up国际较高水平。

(来源:各公司财报,注:欧莱雅货币单位为欧元,其余为人民币)

四、结语

Baillie Gifford 在第二季度增持逸仙电商742.50万股,目前大概共持有1200万股。为什么持有,BG的说法是国内Z世代消费者更愿意使用国货品牌。“这些年轻的消费者想通过购买中国品牌来表达这种自豪感;Z世代将是我们在非必需消费品领域的投资组合中探索的主题之一。”

我对消费年轻人的消费趋势,总体也认同这种观点。但国货那么多,为什么跑出来的能是逸仙?这个就值得琢磨。有一种说法是一流企业定规则,二流企业卖专利,三流企业造设备,四流企业做苦力。所谓的定规则,其实也是定模式,定行业标准,正如逸仙玩得很溜的DTC+流量打法,是不是不可被抄袭被复制,或者至少即使被抄袭被复制了也不会打败你的品牌口碑,是这个生意在长期主义下要坚持的东西。

最终说到底,还是要看产品行不行,服务到位不到位。

商业模式本质上就那么几种(如有遗漏,欢迎补充):来料+加工(最普遍,小到饭馆,大到开发商,无一不是),建房+出租(酒店、天猫),修路+收费(过路费模式),知识+收费(律师、会计师),掮客+抽佣(中介),广场+广告(Facebook、微博);无论是哪种模式,我都可以DTC,也可以中间商,我甚至可以加一百道中间商,但本质上,决定长期成功的,是我的产品与服务您是否满意。

道理很简单,互联网人也正在发生着积极的变化;长期主义,产品为王,酒香不怕巷子深,但茶淡饭馊,临街旺铺也无用。

--------------------------------

作者持有$逸仙电商(YSG)$ 多头仓位。

本文写作仓促,如有不足,纯属必然。

转载我是欢迎的,但请署名陈达。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看