巴菲特和马斯克不是一类人

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

亚马逊创始人贝索斯有一句很出名的话,“我经常被问到一个问题,未来十年会发生什么变化,但很少有人问我,未来十年有什么是不变的。”

I very frequently get the question, “What’s going to change in the next ten years?” And that is a very interesting question; it’s a very common one. I almost never get the question, “What’s not going to change in the next ten years?” And I submit to you that that second question is actually the more important of the two, because you can build a business strategy around the things that are stable in time.

In our retail business, we know that customers want low prices, and I know that’s going to be true ten years from now. They want fast delivery; they want vast selection. It’s impossible to imagine a future ten years from now where a customer comes up and says, “Jeff, I love Amazon, I just wish the prices were a little higher,” or, “I love Amazon, I just wish you’d deliver a little more slowly.” Impossible.

And so the effort we put into those things, spinning those things up, we know the energy we put into it today will still be paying off dividends for our customers ten years from now. When you have something that you know is true, even over the long term, you can afford to put a lot of energy into it.

贝索斯每年都会亲自写一封股东信,每一年的股东信末尾他会把第一封股东信的原文附上。

他是想告诉世界,亚马逊几十年来干的事情本质上没什么变化:

首先,一切都要放眼长期,而不是短期,其次,一切都会优先考虑客户,然后才是股东,最后,增长比利润重要。

很显然,从上述这些信息,我们可以轻易得出结论,亚马逊创始人贝索斯和股神巴菲特的思维有相同之处,都喜欢长期不变的事物。

但是,恐怕很多人并没有真正看懂两者的关键区别,那就是,贝索斯懂科技股,巴菲特不懂。

你可能问凭什么下这样的结论?

很简单,就凭1997年亚马逊股东信中的三段话,我可以证明贝索斯创立亚马逊时已经对电子商务网络零售有了超过常人的认知。

而凭借巴菲特过去十几年的两个投资案例,我可以证明巴菲特直到最近几年依然不懂网络科技股。

先来看看1997年亚马逊股东信中的三个证据。

第一个证据:

”But this is Day 1 for the Internet and, if we execute well, for Amazon.com. Today, online commerce saves customers money and precious time. Tomorrow, through personalization, online commerce will accelerate the very process of discovery. “

现在,电商可以帮助消费者节省金钱和时间。未来,通过个性化,电商可以加速发现过程。

虽然贝索斯没有明确”加速发现过程”具体什么含义,但是通过”个性化”和”发现”这些关键词,我们可以很清楚的明白,这其实就是基于大数据的千人千面推荐模式。

能够在1997年电商的Day 1就看明白基于大数据的千人千面推荐模式,难道不牛吗?

简直太牛了。

第二个证据:

“We first measure ourselves interms of the metrics most indicative of our market leadership: customer and revenuegrowth, the degree to which our customers continue to purchase from us on a repeatbasis, and the strength of our brand.”

“We will continue to focus relentlessly on our customers. “

贝索斯认为亚马逊的关键KPI是客户数量和营收增长。

第三个证据:

“We will continue to make investment decisions in light of long-term marketleadership considerations rather than short-term profitability considerations orshort-term Wall Street reactions. “

贝索斯认为,为了长期的市场领导地位,可以牺牲短期的财务利润,不考虑华尔街的反应。

第二个证据和第三个证据需要联合起来分析,才容易讲明白。

复杂经济学奠基人布莱恩·阿瑟(Brian Arthur)发现了科技股和其它传统公司的关键区别,报酬递增 VS 报酬递减。

1996 年,他的文章《收益递增与商业新世界(Increasing Returns and the New World of Business)》发表于《哈佛商业评论》。

要明白报酬递减,可以结合诺贝尔经济学奖得主科斯(Coase, R.H., 1937)的“交易成本”(Transaction Costs)理论(又叫交易费用理论)。

科斯70年前在《企业的性质》这篇影响巨大的论文中提出了“交易成本”的概念,开启了新制度经济学运动。

科斯认为企业存在的根本原因是因为市场交易存在成本,企业用成本较低的内部交易替代了成本较高的市场交易,节约了市场交易费用。

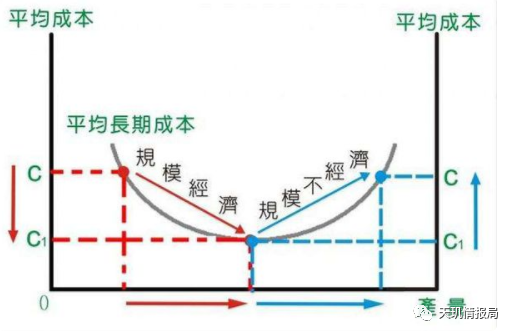

科斯的理论很好的解释了,为什么企业的规模有天花板?

企业的规模被决定在企业内交易的边际费用等于市场交易的边际费用,或等于其他企业的内部交易的边际费用那一点上。

我们也可以用经济学中的长期平均成本曲线来帮助理解报酬递减。

这个U型特征就是由长期生产中的规模经济和规模不经济所决定的。过了临界点,企业就从规模经济变成规模不经济了。

《战胜标准普尔:与比尔·米勒一起投资》这本书中的相关内容可以帮助大家理解报酬递增和报酬递减的区别。

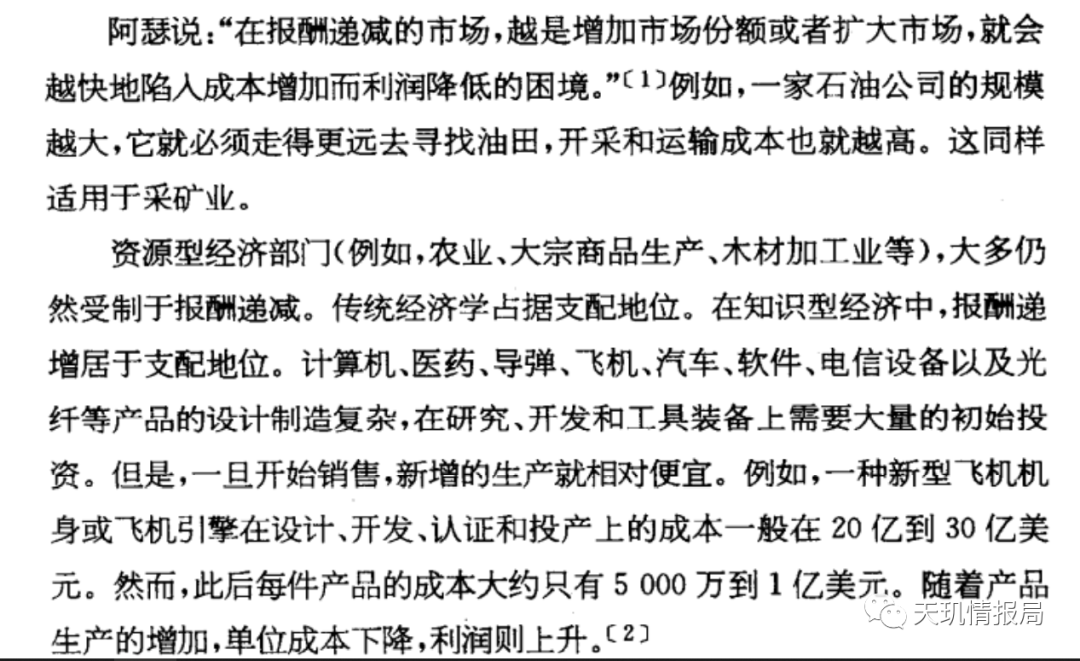

例如石油开采公司,规模越大,需要去更远的地方寻找油田,开采和运输的成本越高。

过去,石油都是陆地上开采,后来都跑到了浅海,深海,生产成本急剧上升,除非石油价格大幅上升,否则深海石油的开采就是赔钱的生意。

而报酬递增正好和报酬递减相反。市场份额越高,边际成本越低。这就是互联网经济的新特征。因为互联网基于数字比特,边际成本可以无限低。

布莱恩·阿瑟(Brian Arthur)与硅谷最牛的科技股投资者马克安德森展开对话时,曾提及一个案例。

“我记得听过一个故事,当时Sun Microsystems 花费重金开发了Java,公司有两种意见,以会计师为代表的人认为,公司应该收取高额的授权费。还有一些人读过我的理论,他们认为应该免费让开发人员使用。两种意见相互僵持不下。最后,有人把我的文章仍到了Sun创始人兼CEO Scott McNealy的办公桌上。争论就结束了。

他立刻就理解了我的想法,在一个收益不断递增的市场,你首先要做的是扩大你的用户群体。今天这已经成为人人皆知的常识,然而当时这种想法可不寻常。财务人员会说:我们需要对研发费用进行摊销要尽快收回这笔资金, 所以要一开始收取高昂费用,之后我们才可以降低成本。”

报酬递增的市场,最重要的就是要抢先对手,扩大用户群体。企业必须要延迟满足,先考虑客户和营收增长,后考虑利润。

前面第二个证据是贝索斯认为亚马逊的关键KPI是客户数量和营收增长。前面第三个证据是贝索斯认为,为了长期的市场领导地位,可以牺牲短期的财务利润或者华尔街的反应。

这两个证据恰好揭露了报酬递增市场的关键所在。

那么,巴菲特会赞同贝索斯的这些话吗?显然不可能,巴菲特只喜欢”一手交钱,一手交货”的公司。一个要十年后才可能兑现利润的公司,巴菲特肯定不会买。

我相信巴菲特可能早就明白了互联网经济的“延迟满足,利润后置”的商业模式,毕竟他也是绝顶聪明的。

但是他依然没有真正理解科技股。

第一个例子,巴菲特投资沃尔玛。

巴菲特1998年首次建仓沃尔玛。最初,伯克希尔只是少量持股,规模不足100万股。2005年,伯克希尔突然大举增持至2000万股,2014年三季度末达到6770万股,沃尔玛成为伯克希尔的五大重仓股之一, 持仓市值一度超过50亿美元。

从2015年二季度末后,伯克希尔开始逐渐减仓沃尔玛,到2016年底已经砍掉了九成的头寸,持仓市值从当年夏天的30亿美元暴降至年底的不足1亿美元。2018年则彻底清仓沃尔玛。

从1998年首次建仓,到2005年大举加仓,再到2014年继续重仓,这么长的时间段,如果巴菲特真的看懂了科技股,它还会一直不断加仓沃尔玛并在2014年成为五大重仓股吗?

这个时候,亚马逊这个新物种的威力,难道巴菲特还没有看明白吗?确实,巴菲特没有看明白。

而贝索斯1997年就看明白电商相对于线下零售的关键区别了。

前期,电商通过线上的低成本运营和足不出户购买模式,可以帮助消费者节省采购成本和采购时间。相对线下采购节省的金钱和时间,会吸引越来越多的消费者通过电商购买商品。而亚马逊也可以不断增加产品SKU种类,引入第三方卖家数量。

产品数量越多,第三方卖家越多,那么亚马逊的卖家网络会对亚马逊的买家网络形成更大的吸引力。而亚马逊的买家网络不断增加,也会增加亚马逊对卖家的吸引力,会有越来越多的人去亚马逊开店卖产品。

电商的网络效应到此为止了吗?错了,更大的网络效应还有待发掘。

越来越多的消费者通过电商购物,也会产生越来越多的购物点评reviews。网络上的消费点评越多,本身就有助于用户的消费决策,可以增加用户的消费粘性,也有助于吸引新的用户在网上购物。

而网络点评还有更重要的意义,它可以揭示消费者的性格,心理,需求,属于非常有意义的个性化数据。

消费者在电商购物次数越多,点评越多,那么电商掌握的消费者个性化大数据越多,越可以通过推荐算法和人工智能提供个性化的产品推荐,即所谓“千人千面”。

那么沃尔玛有这些网络效应吗?

沃尔玛作为线下零售实体,存在报酬递减效应,它的企业规模无法无限大,所以它的卖家网络和买家网络都无法匹敌亚马逊。

沃尔玛在线下开店,产品不可能有点评reviews,无法帮助消费者更好的购物决策。

沃尔玛也很难对消费者建立全面的大数据,更加难以实现针对消费者的“千人千面”个性化推荐。

而事实上,亚马逊的潜力还不仅仅是前面这些。理论上,亚马逊可以扩展的商品和服务是无限大的。基于互联网技术,亚马逊已经扩展了云计算,流媒体,电子书等。

亚马逊的云计算和现有的电子商务有强大的协同效应,电子商务规模越大,云计算成本越低,而云计算成本越低,他吸引的第三方云计算用户越多,反过来继续降低云计算成本,而云计算成本降低,反过来降低亚马逊的电子商务的网络成本。

消费者在亚马逊上在线购物,又购买亚马逊的流媒体和电子书,那么他的消费粘性也越来越强,越来越离不开亚马逊。

云计算,流媒体,电子书这些新业务,基于线下零售实体店的沃尔玛就更加难以开展了。

所以,亚马逊和沃尔玛,本质上就是完全不同的物种。

巴菲特在2014年重仓沃尔玛,足以说明,他在2014年依然没有看明白亚马逊的网络商业模式的潜力。

而人家贝索斯在1997年的股东信中就已经预测了千人千面大数据推荐模式,这一证据足以告诉我们,他在1997年对网络经济已经是真正懂行的牛人。

第二个例子,巴菲特投资线下报纸。

巴菲特2013年致股东信详细解释了“过去的15个月里以3.44亿美元收购了28家日报”的原因。

首先巴菲特解释了地方报纸的商业模式,新闻和广告对当地读者有价值,而对需要打广告的当地公司也有价值。

“广告本身也提供了很多信息给有兴趣的读者,实际上相当于提供了更多“新闻”。编辑们在思想和观点上绞尽脑汁,但是对很多读者来说,招聘信息,哪里有房屋出租,哪个超市周末打折,或者哪部电影何时在哪里上映,比社论版所传达的观点要有意义得多。

反过来说,地区报纸对于需要打广告的公司来说也是不可或缺的。如果希尔斯或者西夫韦在奥马哈开了新店,它们需要一个“大喇叭”来告诉城里的居民为何今天应该去光顾它们的商店。实际上,大型百货商店、珠宝店争相在报纸上连夜打广告,因为它们知道广告促销的产品立马就会被抢购一空。再没其他宣传方式比得上报纸了,广告自身就是广告。”

当然巴菲特也意识到网络对线下报纸的冲击已经非常巨大。

“股价信息和全国体育节目的信息在报纸开始印刷的时候已经成了旧闻。互联网提供了大量招聘和租房信息。电视机随时播放政治、国内和国际新闻。报纸在一个接一个地丢失它的阵地。受众减少以后,广告也随之下降。”

巴菲特对建仓地方报纸股票感到充满信心的原因也很简单,报纸对于社区依然不可或缺,而且报纸也有机会通过网络化来增加利润。

“查理和我认为,报纸在一个联系紧密的社区中提供了全面和可靠的信息,如果采取恰当的互联网策略,将会在很长时间内保持活力。”

直到2015年,巴菲特也依然在投资地方报纸股票。

然而到了2019年,巴菲特却开始重新悲观起来了。

2019年6月的股东大会上,巴菲特表示,“多数报纸已经无法被挽救,而能留下来的更多是《华尔街日报》、《华盛顿邮报》等头部玩家”。2020年1月,巴菲特宣布将离开报业业务,以1.4亿美元现金将旗下报业集团出售给了出版商Lee Enterprise。

巴菲特当初投资地方报纸的逻辑是很好的。宏观的国内外新闻不是稀缺资源,微观的本地新闻却供不应求。美国很多的读者调查证明:再多的地方新闻报道都填不满读者的胃口。

那么,为什么这个投资逻辑后来又被证伪了呢?

有一份资料显示,2012年前2年间, 排名前25位的报纸价格 平均实际上涨了50%,发行收入在读者数量下降的情况依然在1994年至2012年实现了增长。

巴菲特可能也看过类似的数据,所以在2013年股东信中认为,自己投资的地方报纸股票有机会通过高质量的内容让用户有付费的愿望。

“我们的目标是让报纸充满读者感兴趣的内容,并且让觉得它有用的人愿意支付合理的费用,无论是纸质的还是网络版。”

只可惜,纸质报纸败于互联网,不是因为本身的基本功能(内容)不行,而是因为商业模式的完败。

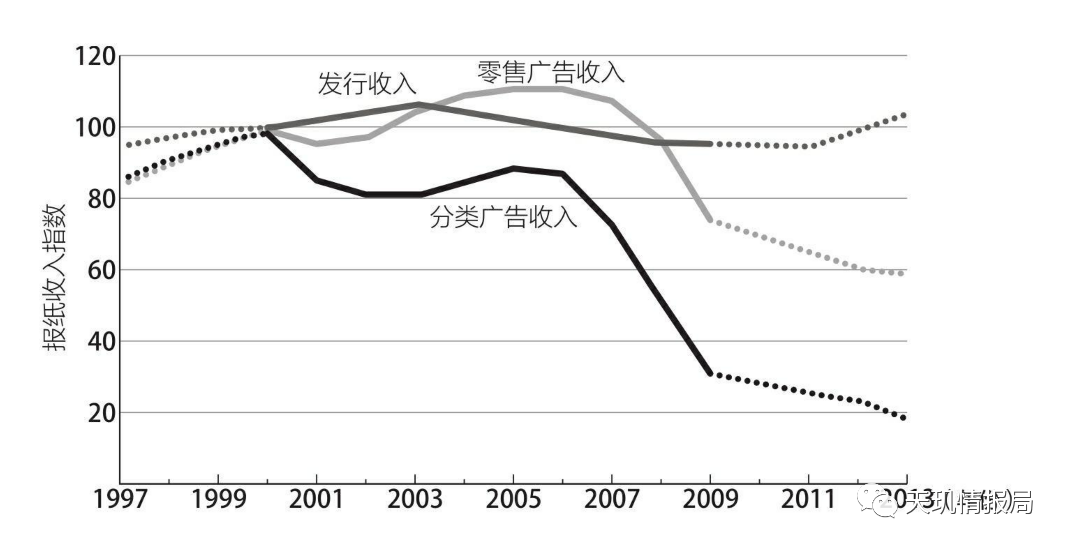

报纸含有两类广告:零售广告(接近整版的广告)和分类广告( 汽车、 招聘 、房地产广告)。尽管零售广告在1994年至2008年略有增加, 但分类广告却下降了20%。

从2000年到2010年, 美国报纸74%的分类广告收入全部蒸发, 这几乎是零售广告降幅39%的两倍之多。

美国报纸收入随时间的变化( 指数:2000年= 100)

为什么分类广告收入一路暴跌, 而发行收入却没有?答案就是网络效应。

即使某个城市的人们依然喜欢当地的某个报纸,但是分类广告的主导权已经被网络上的分类广告和社交广告等占据。就像国内的58同城,大众点评网等网站一样,即使是小城市的消费者,完全可以在网站上看本地公司的广告。

消费者付费购买报纸是因为它的内容质量和特色。而广告主付费购买分类广告则会考虑分类广告的网络效应。分类广告上做广告的商品SKU越多, 吸引的买家就越多, 反过来又会吸引广告主付费购买更多的商品广告位。

实际上,读者向在线新闻转移的速度极为缓慢。

在1994年至2011年,《纽约时报》周均纸质版读者数量平均每年只下降1. 5%左右。也就是说《纽约时报》每年每100位纸质版读者里只流失不到两位读者。分类广告的赢者通吃网络效应,才是美国地方报纸逐渐没落的关键原因。

就像在中国的三四线城市,你开一个最好的独一无二的线下零售门店,你已经做到了100分,但是你的很多客户依然被远在北上广深的一线电商网站虹吸走了。

我们总结一下,巴菲特投资沃尔玛和地方报纸这两个案例,其实都证明了一件事,巴菲特对网络效应的威力并没有真正理解。

巴菲特在2011年开始建仓IBM,并一跃成为该公司第一大股东。2018年,伯克希尔终于忍不住彻底清仓IBM,割肉出局。

巴菲特投资IBM和投资沃尔玛,地方报纸有异曲同工之处。

巴菲特认为,这些公司退可守,因为原来的主营业务拥有无可匹敌的竞争优势,进可攻,他们也可以通过网络去开疆拓土。

只可惜,网络时代不是1+1等于2,你当老大,我当老二,大家都有饭吃,而是晚了一步你就再也追不上了,领先者吃肉,落后者汤都没得喝。

因为领先者依靠先发优势建立的网络效应,用的人越多,网络的价值越高。

即使沃尔玛和地方报纸的产品质量和价格与电商网站,在线分类广告网站一模一样,但是消费者可能依然更喜欢电子商务网站和在线分类广告网站。

例如亚马逊上可以看消费者点评,可以有千人千面的推荐模式,沃尔玛线下门店能做到吗?地方报纸可以看到餐厅的促销广告,但是网络上不仅可以看到餐厅的促销广告,还可以看到消费者点评。网站可以直接给你推荐你最喜欢的餐厅,比你自己还懂你自己。

线下报纸能做到这一点吗?

线上业务的网络效应不是后发者可以通过巨大的资金优势后来居上的。IBM,沃尔玛钱再多,也不可能赶超亚马逊,谷歌。

巴菲特到现在真正看懂了科技股了吗?

我不知道,但是从他重仓的苹果股票来看,似乎还不能证明他真正看懂了科技股。

苹果其实可以看成一个消费股,卖手机等电子产品的消费股。它和亚马逊,谷歌等真正意义上的互联网科技股是有很多区别的。当然,苹果的生态系统也有网络效应,但是毕竟他的软件和服务营收占比依然不是大头。

总结一下,巴菲特一直并没有真正看懂科技股。

他的思维依然是工业时代的线性思维。他相信1+1等于2。他相信“一手交钱,一手交货”的传统商业模式。但是网络时代可能是“1+1>2”,“先烧钱再赚钱”。

所以,巴菲特不会投资亚马逊,也照样不会投资特斯拉。

巴菲特瞧不上马斯克,巴菲特以为电动汽车和燃油汽车一样,应该采用“一手交钱一手交货”的传统商业模式。

马斯克也瞧不上巴菲特,马斯克明白电动汽车其实是网络经济,应该采用“硬件不赚钱,软件赚钱”的网络商业模式。(icefighter)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。