粮厂点评第35期:小米集团22年2季报点评(上)

“粮厂点评”频道致力于点评粮厂的季度财报、产品发布会、市场表现或其他重大事件,不追求信息即时性和效率性,主要为读者提供粮厂研究员的观点。

核心结论:

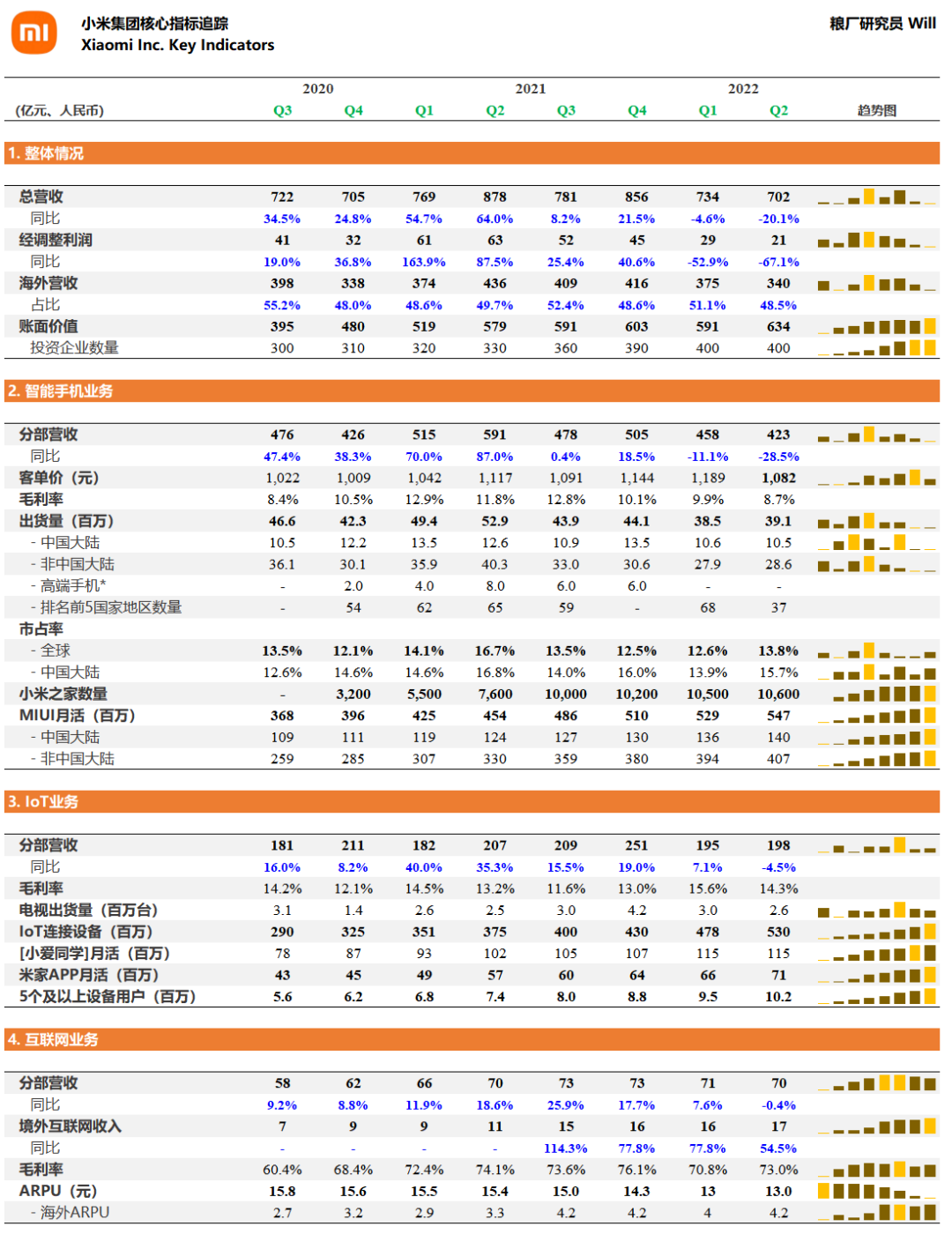

二季度小米集团总营收702亿元人民币,同比下降20.1%,调整后净利润20.8亿元人民币(未调整造车的6.11亿费用),同比下降67.1%,连续两个季度出现营收和调整后利润的同时负增长。

本季度财报疲弱主要是一季度逻辑的延续,再次复述此前的观点:“2021年小米以智能手机业务为代表的'前高后低'表现,造成了21H1的高基数,但支撑逻辑在21H2反转并延续到22年。同时,22年中国经济疲软叠加国际政局动荡等诸多负面因素,让小米受到国内/国外双重冲击,原有通过多地区分散的商业模型未能提供有效对冲”。

智能手机业务在本季度继续同比下滑。二季度小米集团全球手机出货量3,910万台,营收总额423亿元,同比下降28.5%;毛利率为8.7%,较2021年2季度的11.8%明显下降;ASP为1,082元人民币,同比下跌3.1%。中国区线下门店为10,600家,店效较2021年底提升20%。

本季度出货量下滑的逻辑同一季度有所不同,智能手机市场的痛点正在从供给端向需求端转移。需求端疲软还会给小米带来库存高企、高端化放缓和线下新零售冲击等问题。展望未来数个季度,预计小米智能手机业务提升,主要来自于ASP和毛利环比提升、全球宏观环境趋稳、中低端手机市场复苏。

智能手机仍是这个时代最重要的个人计算平台,需求在短期只会被推迟,而不会被消灭。但中国区市场的竞争加剧,没有全球市场的手机厂商会十分艰难。另外,高端战略背后是品牌和技术,新零售背后是毛利和管理,小米需要更长的时间和耐心。

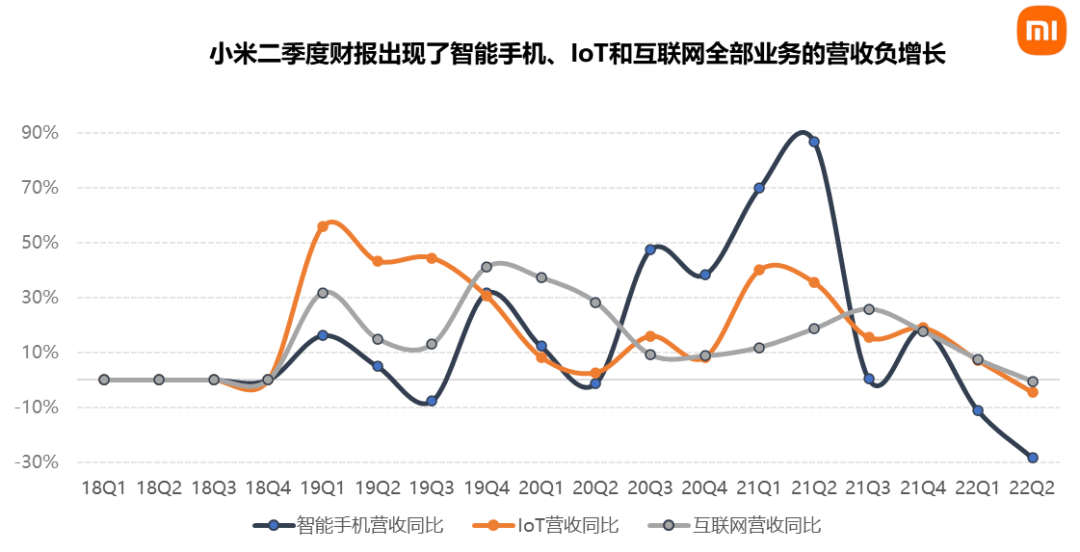

二季度小米集团IoT和互联网业务营收都出现了负增长,其中IoT业务营收198亿元,同比下跌4.5%,互联网业务营收69.7亿元,同比下跌0.5%。

IoT业务营收下滑主要逻辑和智能手机一致,除了高基数问题外,通货膨胀和新冠疫情造成非生活必需品的需求减弱。大家电品牌依然增长强劲,季度营收同比增长25%,创历史新高;空调品类单季出货量超过120万台,同比增长35%。

二季度海外市场营收340亿元,同比下跌22%,占总营收比例达48.4%。小米印度区管理层发生变动,税务诉讼有所更新;欧洲、东南亚和拉丁美洲市场出货量都同比下滑,但环比边际改善。

二季度小米新能源车等创新业务费用为6.11亿元,全年对调整后净利润的影响预计在35-40亿元。小米自动驾驶已建立超过500人团队,测试车辆超过140台,首期研发费用预算为33亿元。

小米财报告别Q1和Q2的高基数,未来数个季度可以轻装上阵,预期收入/利润的同比增长。同时,可以期待本季财报后小米重启回购计划,提振市场信心。

维持我在今年1月份22年展望文章里的观点:小米集团在2022年仍然需要补课和积累,而在2023年或许将迎来闪耀,可以同时预期智能手机出货量、高端化、中国区线下新零售、SoC芯片、电动汽车和智能工厂二期等核心逻辑的重要进展。

小米集团核心财务和运营数据追踪:

正文

8月19日晚间,小米集团如期发布了2022年度二季度财报。

这是一份备受瞩目的季度财报。一方面,21年Q2是营收和调整后利润的历史新高,小米集团在今年Q1业绩不理想的基础上,会如何应对Q2更高的基数挑战;另一方面,更重要的是市场希望从这份财报中寻找未来数个季度的线索,Q2能否成为小米近期业绩的转折点。

一、整体情况

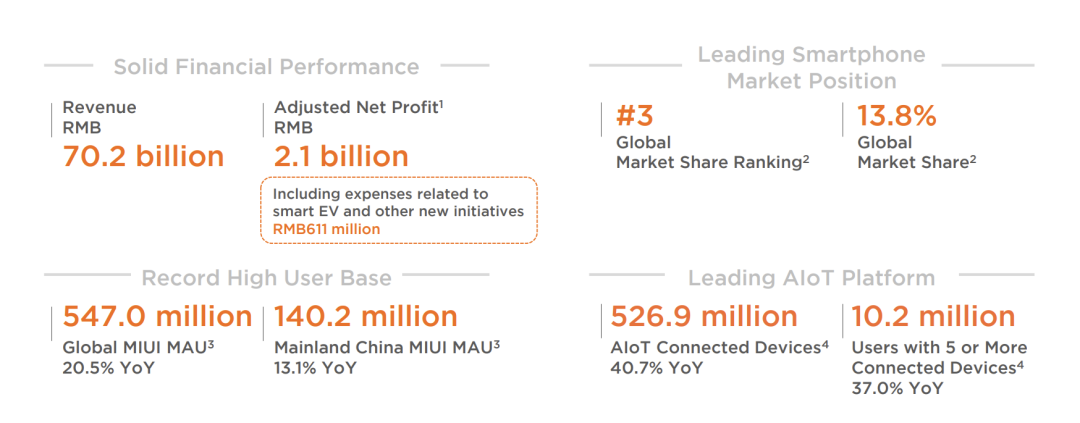

2022年二季度,小米集团总营收录得702亿元人民币,同比下降20.1%,调整后净利润20.8亿元人民币(未调整造车的6.11亿费用),同比下降67.1%,基本符合我此前的预期(粮厂点评第33期:小米集团22年Q2初步更新)。

小米集团连续两个季度出现营收和调整后利润的同时负增长,主要是Q1业绩疲软逻辑的延续(粮厂点评第32期:小米集团22年1季报点评):

“2021年小米以智能手机业务为代表的“前高后低”表现,造成了21H1的历史高基数,但支撑逻辑在21H2得到反转,并持续影响22年。同时,22年意料之外的中国经济疲软叠加俄乌政局动荡,让小米受到国内/国外双重冲击,原有通过多地区分散的商业模型未能提供有效对冲。”

相比21年Q1的高基数(营收769亿元和经调整利润61亿元),21年Q2的基数更加高企,同时智能手机出货量也首次跃居全球第二:

“2021年Q2,小米集团录得营收878亿元人民币,同比增长64%;经调整利润为63亿元人民币,同比增长87.4%,总营收和经调整利润再次录得历史新高。其中,小米集团2021年Q2手机出货量为5290万台,超越苹果成为全球出货量第二的手机厂商。”

除了营收和调整后利润的同时负增长外,这一季的财报还出现了智能手机、IoT和互联网全部业务的营收负增长。

二、智能手机业务

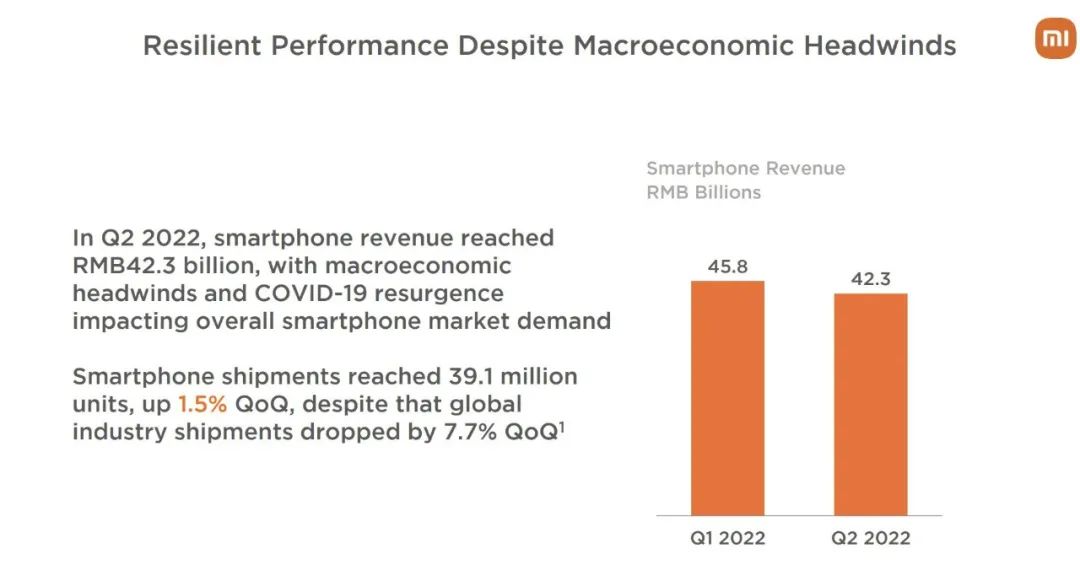

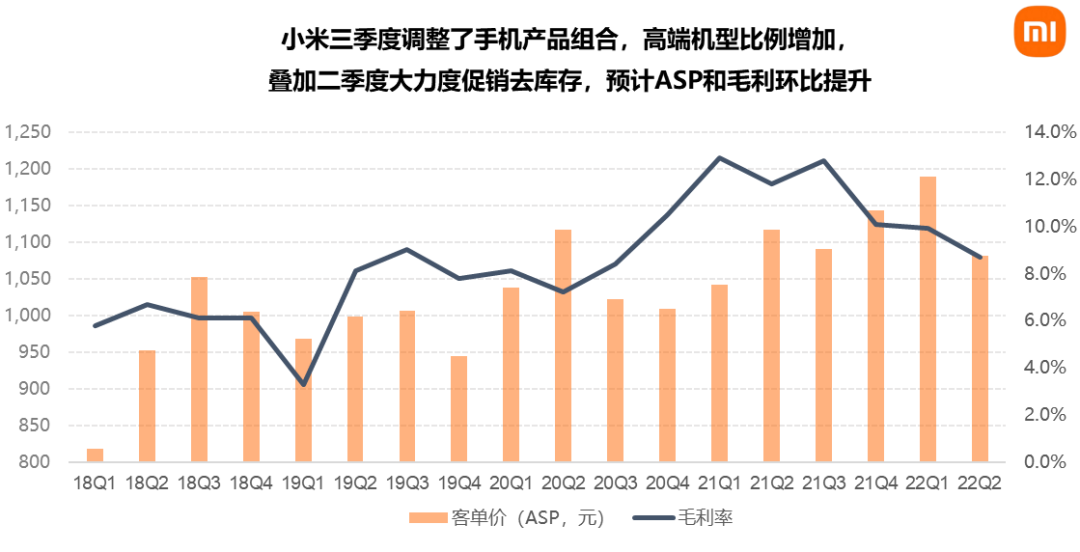

2022年二季度,小米集团智能手机业务营收录得423亿元人民币,同比下降28.5%;全球出货量3,910万台,较2021年Q2的5,290万台下滑26.1%;毛利率为8.7%,较2021年Q2的11.8%明显下降;ASP为1,082元人民币,同比下降3.1%。中国区线下新零售门店超过10,600家,店效较2021年底提升20%。

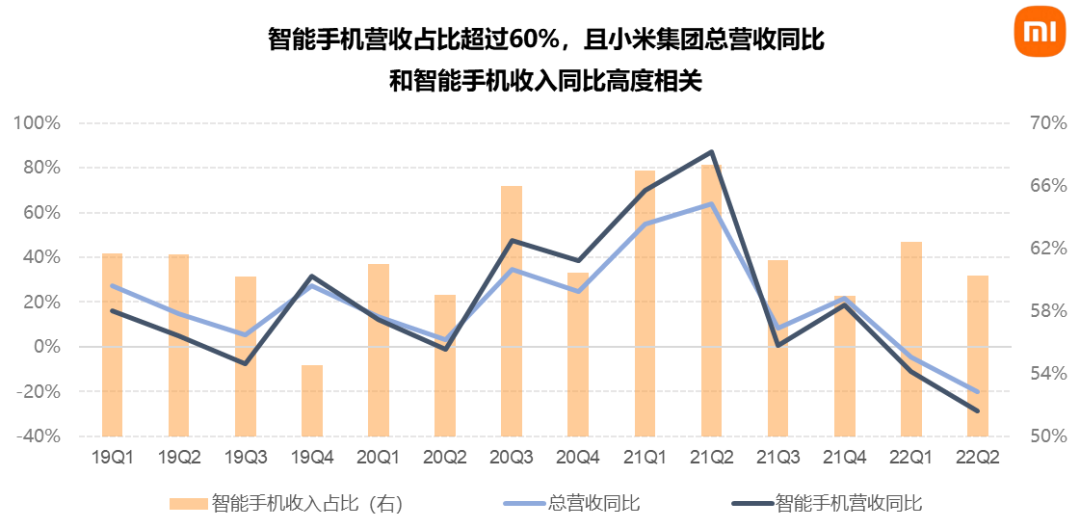

智能手机业务依然是小米集团财报中权重最大的因素,手机业务的强弱将直接决定财报的基本盘。我们可以很清楚的看出,智能手机营收占总营收比例超过60%,同时总营收同比和智能手机收入同比呈高度相关。

所以,在毛利率和ASP没有大幅波动的情况下,当我们在7月中旬看到IDC发布的全球智能手机Q2出货量时,已经可以基本预期这个季度营收下滑25-30%区间的情况。

我在一季报点评里详细分析过,小米21年H1的高基数是由于华为退出全球市场、中国区线下迅速扩张和海外疫情持续影响造成的,但这些逻辑没有在21年H2得到延续,还叠加了荣耀超预期增长、中国区新零售降温、核心零部件短缺等额外负面因素。因此,小米在22年一季度未能录得手机出货量的正增长。(粮厂点评第32期:小米集团22年1季报点评)

但是二季度出货量的下滑和一季度的逻辑又不完全相同,主要在于智能手机出货量的痛点正在从供给端向需求端转移。

过去数个季度,所有的智能手机厂商的最大问题都在上游供应链,SoC芯片和核心零部件的短缺对出货量构成了很大挑战,芯片厂商的平均订单出货比(book-to-bill)在1.5,而高端芯片的订单出货比高达2.5,生产前置时间(lead time)亦长达40-50周。

正当所有手机厂商想尽千方百计拿到芯片,正要看到胜利的曙光时,突然发现即便产能提升了消费者也不买单了。

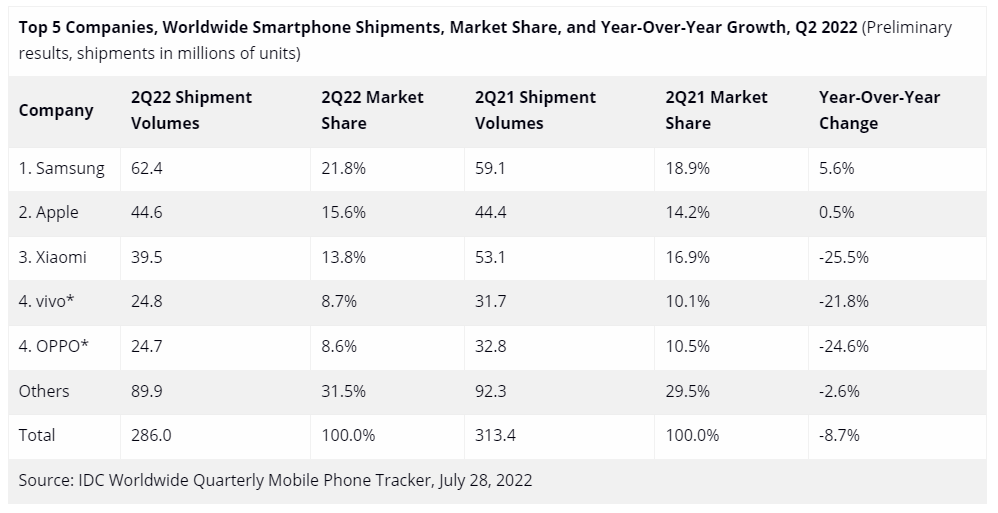

根据IDC的数据,二季度全球智能手机出货量是2.86亿台,同比下滑8.7%,比IDC预期出货量低3.5%。IDC全球数据追踪组的研究总监Nabila Popal写道:“尽管在产能和效率的帮助下智能手机供给端有所改善,但飚升的通胀和政治经济的不确定性严重打击了消费者的购买意愿”。

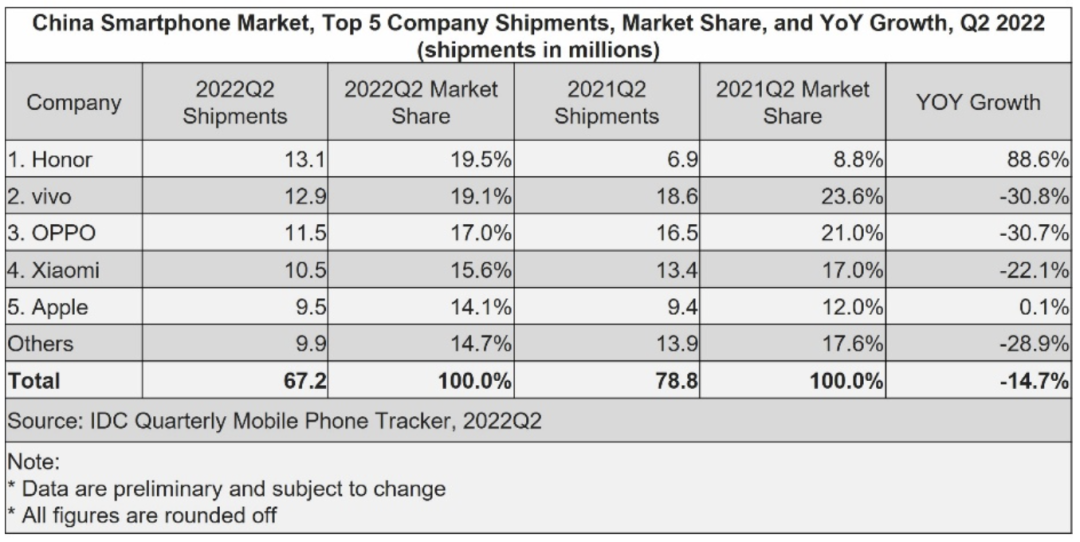

几乎所有智能手机厂商都不同程度的削减了22年度的智能手机订单。而中国的智能手机厂商(小米、OV)削减的幅度要比其他厂商要更多,因为在他们最大的本土市场中国,消费需求尤其孱弱。根据IDC的数据,中国区Q2的智能手机出货量同比下滑14.7%,幅度超过全球水平。除了荣耀(21年Q3才回归市场)和苹果,几乎所有智能手机厂商都录得大幅下跌。

需求端疲软除了对出货量直接带来影响外,还给小米带来了额外的“支线任务”:

(1)首当其冲的问题,就是库存。由于过去数个季度的供应链短缺,每家智能手机厂商不仅给产业链下了超过实际需求的订单,而且还积累了大量的零部件和产成品库存。根据腾讯深网的文章,行业人士判断中国区智能手机库存在1亿部左右;另外我们也看到市场传闻某家省代抛货,比零售商拿到的价格还要低几百元。卢伟冰在2021年投资者日的演讲提到,预计22年下半年供应链短缺将缓解,对于库存的管理将至关重要。但小米即便考虑到了供给端的改善,也很难预见需求端的超预期疲软,因此库存仍是一大问题,这一点从本季的ASP和毛利率双双下跌也可以看出。

(2)小米的高端化战略的难度正在增加。小米中国区的智能手机ASP和ARPU值是要显著高于国际部的,因此小米高端战略的核心战场还是在中国(例如12S Ultra和Mix Fold2都只在中国区发布)。然而,中国区需求端疲软不仅直接影响高端手机销量的下滑,还会导致消费者的“消费降级”,本来会买高端手机的消费者现在转向中低端机型,增加小米高端化战略的难度。

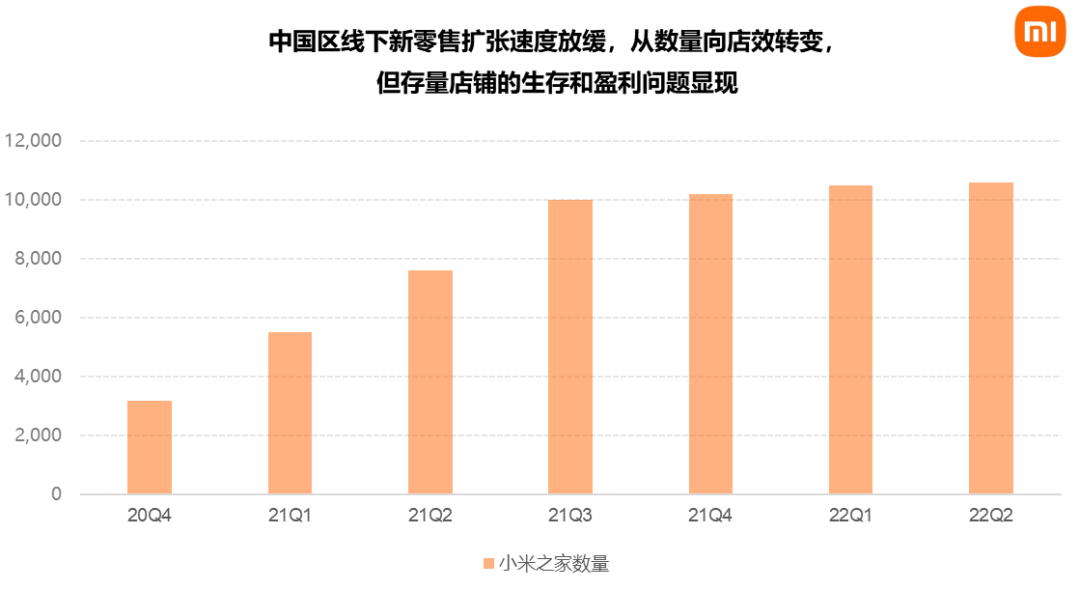

(3)需求疲软对小米线下新零售业务的冲击很大。小米在2021年极速扩张了1万家线下小米之家;虽然下半年已经开始放缓,从数量向店效转变,但存量店铺的生存和盈利问题也逐渐显现。相比于线上市场,由于疫情防控等因素影响,线下门店受到经济和需求的因素冲击更大。另外,和华为OV不同,小米和线下渠道商并没有过往长期合作与股权绑定关系;在当前需求疲软的宏观环境下,追求效率的小米如何维持庞大的线下门店应该是小米销售负责人卢伟冰当前的核心课题。

展望未来数个季度的智能手机业务,我持相对乐观的态度,认为即便二季度不是拐点,也已经接近底部了:

(1)预期ASP和毛利率的环比提升:关于ASP,二季度的ASP下滑是因为本季小米并没有发布高端机型,今年的重点高端机型Mi 12S系列、Mix Fold、Redmi K50 Ultra都是在7月发布的。同时,部分高端机型也会在全球销售,例如K50 Ultra会以Xiaomi 12T Pro的名字发布。因此,由于小米手机产品组合的调整,可以在Q3和Q4预期ASP的环比提升;

关于毛利率,如前面分析,毛利率的波动主要和去库存促销有关,小米在今年上半年的促销力度非常大,部分手机的降价幅度超过千元。因此,在库存回到相对健康的水平之后,我们可以预期毛利率的环比提升。

(2)全球宏观环境逐步趋稳:外部宏观环境对供给端和消费端都构成了严重挑战,但从发展的眼光来看,无论是新冠疫情、中国经济、美联储加息、通货膨胀、俄乌战争、台海危机等都在边际改善,例如在七月的FOMC会议后,期货市场对九月美联储的加息幅度在收窄;例如7月份小米在俄罗斯智能手机市场的市占率重新回到了42%等等(我会在“海外业务”部分更新海外核心市场的情况)。

(3)供给端提升有利于低端市场复苏:虽然如前面分析,智能手机的痛点在从供给端向需求端转移,但供给端的产能提升仍有利于低端智能手机市场的复苏:首先,芯片的供应短缺是结构化的,在产能局限的情况下芯片厂商会优先生产售价/毛利更高的中高端芯片,而造成低端芯片的短缺。王翔在21年年报发布会上就提到,低端芯片短缺是海外市场的主要挑战;

其次,低端市场的价格敏感性更高:当芯片产能受限,芯片厂商将成本从自身转移给消费者时,低端市场的消费者价格敏感性会比高端手机消费者更高。因此,在低端市场产能恢复之后,我们可以预期入门级手机的销量反弹。

最后,关于智能手机业务,我还有三点宏观的个人判断:

(1)智能手机仍是这个时代最重要的个人计算平台。很多不看好小米的人认为,小米会像联想或者佳能一样,慢慢地被市场边缘。这里有一个逻辑断层,即联想和佳能是没有赶上下一时代的个人计算平台,没有从电脑和数码相机走向智能手机。而当下时代,智能手机仍是最重要的个人计算平台,我们在短期内看不到任何挑战者。无论是AR/VR等可穿戴设备,还是智能电动汽车,都和智能手机是互补关系,而非替代关系。从这个逻辑上来说,小米并不会像联想或者佳能一样被边缘,因为智能手机的需求在短期内只会被推迟,而不会被消灭。

(2)没有全球市场的手机厂商会十分艰难。中国区市场的饱和与内卷已经是有目共睹,伴随经济疲软、换机周期拉长等因素,仅仅在中国区发力的手机厂商在出货量上很难有大的发展。最典型的例子是荣耀,荣耀在没有全球市场的情况下,今年仅依靠中国区很难获得增长,因此在资本市场融资时举步维艰。然而,全球化市场仍有很多的蓝海市场,无论是从渗透率,还是从5G换代需求,都有很大潜力,例如中东、非洲、南美等。

(3)高端战略和线下新零售需要更长的时间和耐心。高端战略和线下新零售的重要性已经被反复论证,是小米手机业务水桶里的两块最显著的短板。我们看到小米在21年希望速战速决,拿下高端和线下新零售的胜利,但被市场结结实实地教育了。高端的背后是品牌和技术,新零售的背后是毛利和管理,这些都不是可以一蹴而就的。因此,在高端战略和线下新零售这两大战役上,我认为可能“慢”才是“快”。$小米集团-W(01810)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 银河小铁骑00·2022-08-19我是小米的粉丝,也是小米的股东,看完你的解读,心里面有点踏实2举报

- 权力的游戏厅·2022-08-192023年或许将迎来闪耀,但是今年肯定是不会太好1举报

- 德迈metro·2022-08-19今年的手机厂家好像除了苹果其余的都不怎么好过点赞举报

- 先救我她有对象·2022-08-19现在的小米就看雷军那边造车的计划能不能顺利推进顺利了点赞举报

- 豆腐王中王·2022-08-19你对小米是真爱,一万字的研究报告,不容易点赞举报

- 孙伏芬·2022-08-20新人看不明白点赞举报

- leepioneer·2022-08-21业绩好啦1举报

- Lydia758·2022-08-19阅点赞举报