聊聊对腾讯和美团的看法

昨日,鹅厂(腾讯)盘中莫名其妙大跌5%,一时间,谣言四起。

最离谱的便是某投资论坛有mini散户爆料,称腾讯内部朋友告知,即将有大雷落锤:

此谣言广为传播之后,楼主已经销号删帖,可能正在瑟瑟发抖中。

针对此事件,有腾讯高层出来辟谣,但实际上,腾讯股价大跌时间是13:48分,而造谣的帖子是13:49分发布,显然,“疯狂的熊猫”只是替罪羊。

聪明的投资者看出了破绽,又有部分“先知”开始散播游戏版号停发的谣言,这次引来了监管层的回复,部分谣言截图也被证明是旧闻。

谣言真真假假,但腾讯的股价实实在在的下跌了。

投资者面对大跌,总是喜欢寻找原因。抛开是否有尚未公布的利空消息,从已有的新闻来看,腾讯的下跌与美团脱不开关系。

在上周五,美团一度恐慌下跌,日内收跌14.86%,创反垄断以来的新低。

此次新低,意义非同凡响,自去年8月20日创下183.2港币的新低之后,美团股价一直呈现震荡走势,即使在8月20日之后,互联网行业利空新闻频出、阿里巴巴等部分巨头股价频繁新低,美团都未触及新低。

而造成美团周五暴跌的原因,源自发改委发布的《关于促进服务业领域困难行业恢复发展的若干政策》,其中在餐饮行业纾困措施中,政策提出,将“引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本。引导互联网平台企业对疫情中高风险地区 所在的县级行政区域内的餐饮企业,给予阶段性商户服务费优惠。”

其中,“引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准”成为击溃美团的核爆级利空。

针对此条引导,网上争议极大,认同的一方往往有餐饮经营背景,认为美团的佣金过高,侵蚀了自身的利益,国家早就该整治了。

反对的一方,主要是投资者,核心观点在于美团的餐饮外卖业务并非暴利。

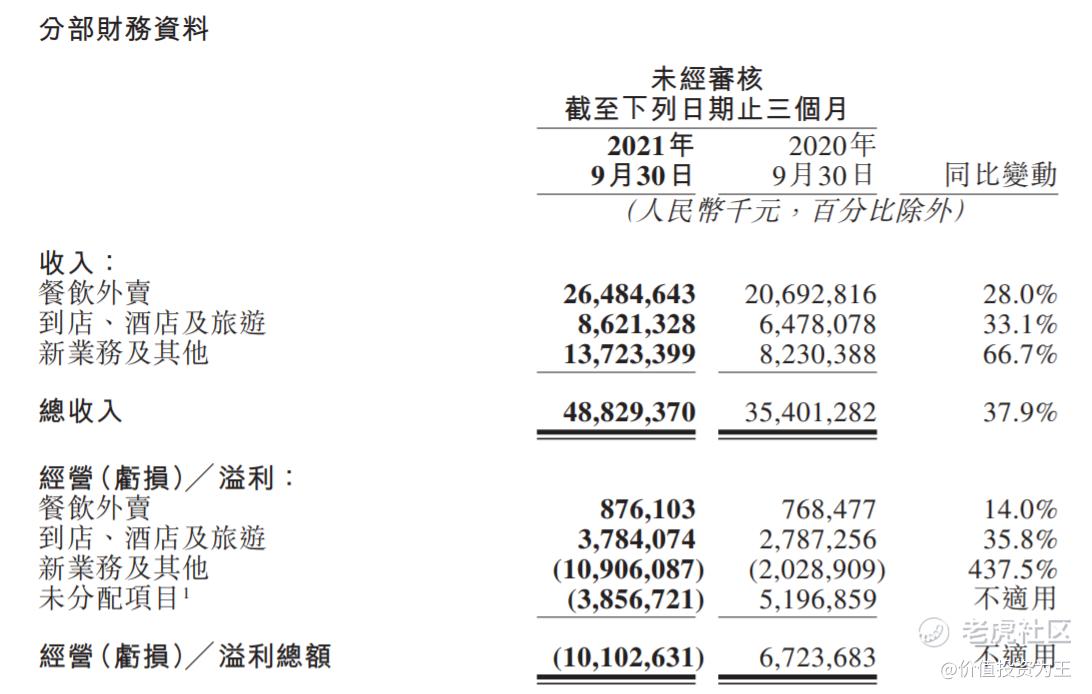

如根据美团2021年三季报,当季餐饮外卖营收265亿元,经营利润8.76亿,利润率3.3%。

从经营数据上看,美团在外卖业务上确实非暴利,甚至可以称之为苦逼业务。

由此,尴尬的现实出现了,美团一方面抽佣比例较大,而另一方面,公司自身又不赚什么钱,那巨额抽佣的钱哪里去了?

这点不难理解,大头被美团用于支付骑手,部分补贴给消费者,想想曾经一单外卖的配送成本有多低?

外卖业务非暴利,监管层必然也是了解的,但依然出手引导下调收费标准,成为市场担忧的重点。

由此延伸,腾讯倚重的游戏业务,社会诟病颇多,先前已被整治,未来是否会继续?

市场的担忧并非不无道理,对于机构投资者来说,与其赚不确定的钱,倒不如买入其他公司,如美股的互联网巨头。

因此,上周五美团暴跌时,腾讯股价亦有明显下跌,而经过周末消息的发酵,相信一些后知后觉的投资者开始用脚投票。

从盘面上看,腾讯本周一开盘即低开,一路走低,下午大跌5%之后,市场才谣言四起。

是腾讯的大跌引发了谣言,而非谣言造成了股价大跌。

总的来说,腾讯此次下跌,仍然是去年以来,监管政策对互联网规范的余震,人心惶惶之时,喝水都会犯错。

截止目前,腾讯股价仍然在横盘震荡区间,尚未创下调整以来的新低,如果有一天,持续半年之久的横盘震荡平台跌破,那时才是更恐慌的时候!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

哈哈