以史为鉴:油价暴涨,超级滞胀期来临,大类资产怎么配?

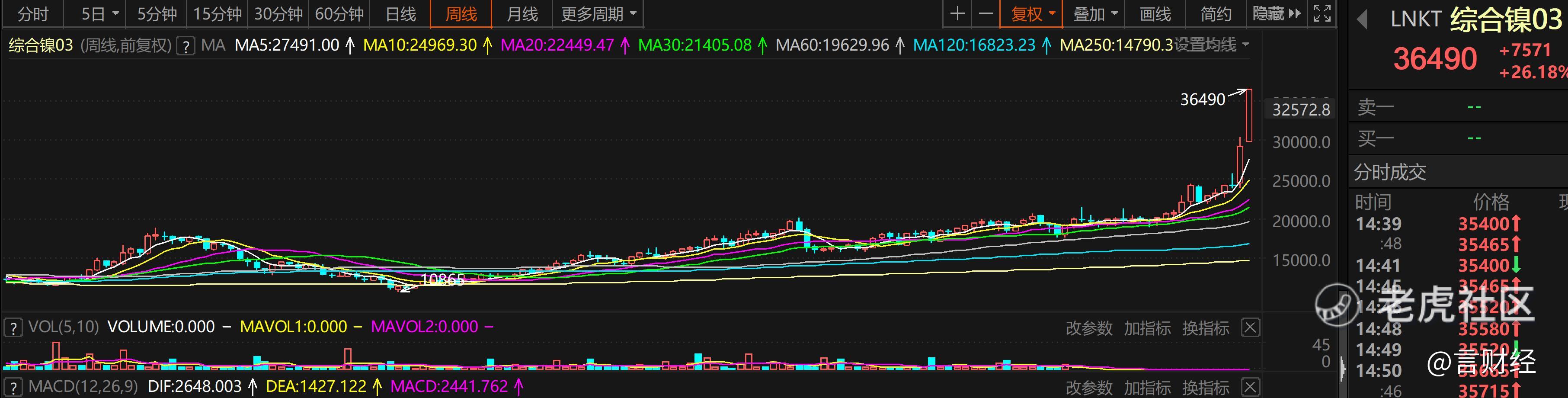

大类资产轮动是否存在规律?今年以来,多件风险事件叠加监管政策因素持续冲击多个市场,各类资产走势分化。尤其是近期在俄乌冲突升级以后,石油价格以60年最快的速度暴涨,带动大宗商品集体暴动,铜、铝、镍等等近期都走出了摧枯拉朽的走势,暴涨的大宗商品给全球经济带来巨大的压力,经济衰退风险骤然提升,一边是高企的通胀,一边是下行的经济,这种组合,怎么配置?

从大类资产轮动的角度出发,站在当下时点,市场所面临的是怎样的环境?

回顾历史,以美林时钟以及杠杆周期的核心逻辑为出发点,试图回答这个问题。他山之石,可以攻玉,回顾历史:是否存在轮动规律?

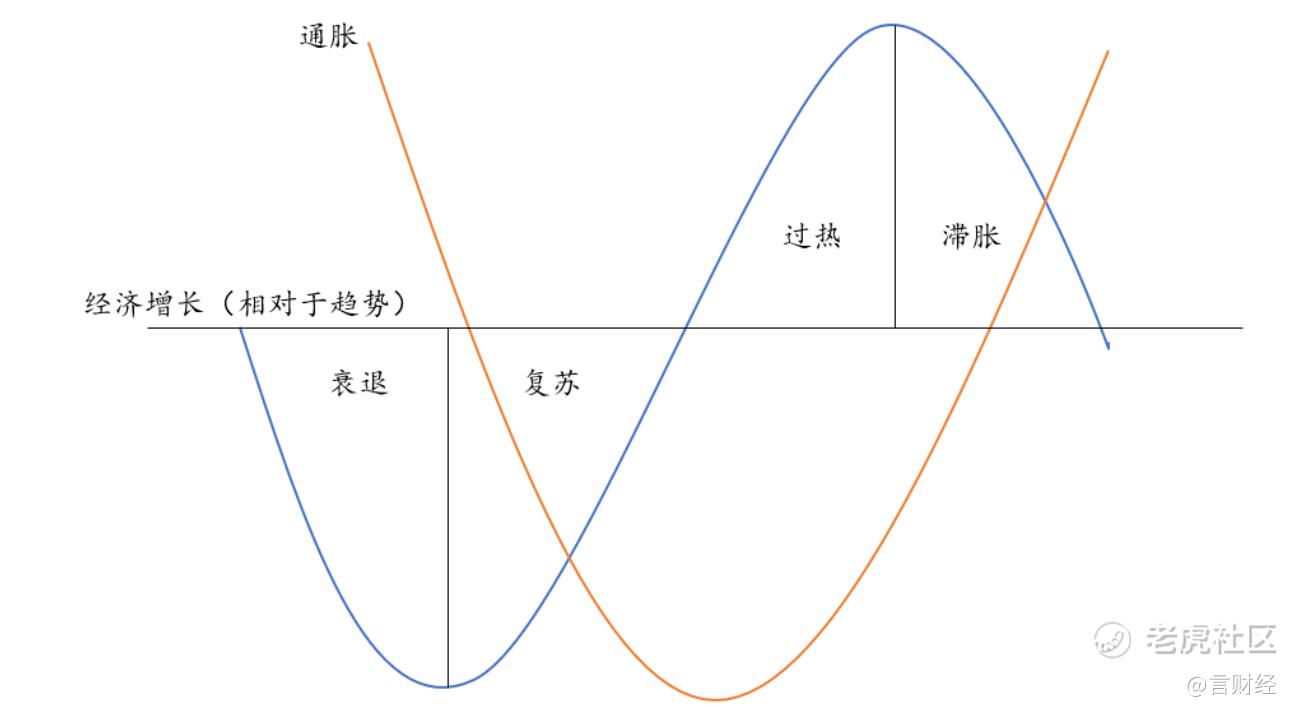

从美林时钟出发,回顾近十年来,大类资产的表现,其核心逻辑在于,在经济周期的不同阶段均有表现好于大市的资产出现,因此基于经济周期演变对股票、可转债、利率债以及信用债、房地产、大宗商品这六大类资产的价格走势进行分析。

使用工业增加值作为经济增长的代指标,将CPI作为衡量通胀的指标,根据不同组合将经济周期分为:复苏期(经济上行、通胀下行)、过热期(经济上行、通胀上行)、滞涨期(经济下行、通胀上行)、衰退期(经济下行、通胀下行)。

Ⅰ衰退:债券>现金>股票>大宗商品

Ⅱ复苏:大宗商品>股票>债券>现金

Ⅲ过热:股票>大宗商品>现金/债券

Ⅳ滞胀:现金>大宗商品/债券>股票

当下经济进入了典型的滞涨阶段,大宗商品暴涨,在本阶段,股票成为表现最差的资产,现金与大宗商品则成为表现更好的资产。

本文以2007-2015年这一段时间来完整展现,大经济周期之下,各类资产的表现,来分析各类阶段大类资产配置的要点所在。

2007 -2012年:

回顾大类资产的历史走势,2007至2012年所经历的四年是由经济周期本身驱动的大类资产轮动历程。我们选取选取上证综指、中证转债指数、10年期国债到期收益率、3年期中票到期收益率(AA+)以及信用利差作为研究股票、可转债、利率债以及信用债的指标。我们可以看到股票、利率债、信用债、转债四类资产的轮动顺序是利率债、信用债领先于股市和转债,股市和转债通常表现出同步性特征。

2007年一季度—2008-二季度:过热期,PPI跟CPI同步上行,经济上行,国内处于“过热状态”。

宏观环境:国内通胀压力加大,经济持续高速发展。2004-2007年,GDP增速高位持续增长,2007年GDP增速达到14.2%。2007年1月,油价定价采用“原油加成本”定价体系,政府补贴逐步退出,油价市场化改革导致短期内油价迅速上涨。 资源价格上涨不可避免导致实体经济通胀加剧,再叠加此前电价上涨的效应并未消退, 以及国际收支双顺差加剧,外汇储备持续过快增长导致的国内流动性过剩。

本阶段资产表现:股票>大宗商品>现金/债券

股票市场:股票市场在07年底指数疯牛,最高见6124点,股市成为表现最好的资产;

债市:本阶段通胀大幅度上行,国债收益率不断上行,债市表现不佳;

商品:本阶段经济过热催生大宗商品的需求全面爆发,大宗商品表现也较好;

政策调控:在此背景下央行的最终目标为反通胀, 从2007年1月开始实行从紧的货币政策,多轮升息升准开始全面收紧流动性。 尤其进入2007年, 每月均有升息+升准操作,一年中出现3次同一个月内既升息又升准的情况,调整力度空前,但CPI数据显示通胀不减反增。究其原因, 主要有以下方面:

1)扩张性的财政政策抵消货币政策的一部分效果;

2)利率市场化改革未能跟上货币政策调整步伐,商业银行存贷款息差不断扩大,放贷动机增加,导致实体经济投资过热;

3)过快增长的CPI和滞后调整的名义利率导致实际利率长期为负,导致资金涌入股市、房地产领域,反过来刺激实体经济。 到了2008年年初叠加冰雪冻自然灾害,通胀压力更大,2月CPI同比增长达到8.7%的高位。

伴随着货币政策的收紧,通胀、经济下行压力凸显。

2008年三季度至2009年第一季度:衰退期,经济增速下滑,CPI/PPI下行

2008年上半年全球金融危机全面爆发, 经济承压, 央行最终目标为经济增长, 货币政策转向适度宽松。2008年GDP增速为9.7%, 自2003年来首次低于10%。 外需下降, 国内产能过剩, 就业受到冲击,叠加资本市场下挫引发的负财富效应,消费下降,企业效益降低。基于此,2008年下半年央行最终目标为经济增长, 货币政策风向转变宽松,通过多次降息、降准以及减缓发行央票来释放流动性, 最为关键的是从2008年11月至2010年底的拟定新增贷款4万亿拉动地方基建, 辅以降低首付比例和公积金贷款利率等刺激房地产。一揽子计划在2009年初正式投放,大量低息资金投向棚改、基建、民生工程、电网改造、 灾后重建等领域,最直观的表现就是货币供应存量和信贷存量上升,通货膨胀预期滞后增加, 投资对GDP的拉动作用明显提升。 这一阶段,央行4次降准共2个百分点,4次降息共1.89个百分点, 同时调减公开市场操作力度。

衰退期资产表现:债券>现金>股票>大宗商品

债市表现:次贷危机导致国内经济受挫,工业增加值与PPI双降低,政策放松预期不断强化,市场对于降准降息的预期推动债市走强,9月份降息以后,10年期国债收益率大幅度下行,债券走牛,待到4万亿刺激推出,货币政策依然保持适度宽松,债市总体表现较好。

大宗商品表现:在本阶段,伴随货币的收紧以及内外冲击带来的工业增加值大幅度放缓,甚至负增长,经济过热增长带来的大宗商品长达近6年的牛市终结,主要的大宗商品都出现了较大的跌幅,待到四万亿刺激计划的退出,大宗商品重新走牛;

股市表现:经济下行带来盈利预期的担忧,股市在2008年底继续下行,直到2008年11月四万亿推出后经济向好预期叠加流动性宽松股市才迎来走牛拐点。自2008年11月股市走牛拐点出现至2009年8月,上证指数大幅上涨1765点。

2009年Q2——2009-Q3:复苏期,经济增速止跌回升,CPI/PPI继续下行

资产表现:大宗商品>股票>债券>现金

大宗商品表现:四万亿计划的推出带来大量的基建需求,推升以有色金属、钢铁等大宗商品的表现,在本阶段大宗商品表现亮眼;

债市表现:经济复苏期中,尽管PPI处于通缩区间,但四万亿导致经济增长预期强烈,国债收益率上行,债市走弱。

股市表现:四万亿刺激叠加较为宽松的环境,基本面向好推动股市上涨,股市牛市。

2009年Q3——2010年Q1:过热期,经济增速持续上行,CPI/PPI上行

资产表现:大宗商品>股票>债券>现金

大宗商品:在本阶段,大宗商品仍受益于四万亿的强刺激保持强势,房地产市场大幅度上行,一线城市房价大涨。

债市表现:伴随PPI跟CPI的持续上行,紧缩预期渐浓,国债收益率上行,债市表现较差。

股市表现:2009年8月走熊拐点出现,至2009年9月累计跌716点,随后出现调整走出W型。PPI见底回升、货币政策紧缩预期渐浓、经济增长乐观情绪降温、IPO和再融资流动性压力增大等多重因素共振致使得股市走熊拐点出现,随后股市调整走出W型后在2960点至3338点之间震荡。

2010年Q2—2011-Q3:经济滞胀期,经济增速下行,PPI、CPI仍高位运行

资产表现:现金>大宗商品/债券>股票

大宗商品表现:

债市表现:滞胀期,四万亿刺激的余力仍在,PPI高位运行,央行最终目标为反通胀,多次升准加息,到2011年底超预期紧缩,在市场上表现为股债同跌;

股市表现:2010年上半年,房地产调控政策出台、美元大幅上扬资源股下台阶、准备金率提高银行股下跌,三大权重板块集体大跌带动大盘下挫,股指期货推出、单边做多恐成为历史加剧股市下行。股市震荡下行后于2010年7月出现反弹行情,7月15日农行上市,至2010年11月上涨796点,随后进入震荡上行区间。股市见底反弹后震荡下行。

2011Q3-2012Q3:经济经济下行,PPI、CPI下行,衰退期

衰退期资产表现:债券>现金>股票>大宗商品

债市表现:2011年8月工业增加值和PPI出现同比双降,11月货币政策步入降准降息周期,2011年9月国债走牛拐点出现,至2012年1月,10Y国债YTM由4.07%下行104点至3.38%。

大宗商品市场:四万亿刺激导致产能严重过剩,大宗商品市场开始长期的熊市;

股市表现:2011年10月股市出现一波行情,月涨212点。2012年初高层喊话提振市场信心,股市悲观情绪修正,股市走出另一波反弹行情。2012年3月“两会”下调12年GDP目标值至7.5%,而房产调控不松动的消息进一步使得政策救市预期落空,股市终止反弹开始回落

2012-08以后经济转型期,总体仍处于衰退期,经济下行,PPI下行,CPI低位徘徊

衰退期资产表现:债券>现金>股票>大宗商品

大宗商品市场:严重产能过剩导致大宗商品市场持续下行,直到供给侧改革的大力度推行,大宗商品才迎来曙光;

债市表现:2013年6月末的“钱荒”带来债市大熊市。至2014年1月,10年国债YTM由3.45%至4.60%升115bp。进入2014年1月,严监管加宽货币均利好债市,央行4月推出定向降准进一步推动收益率下行。至2014年6月,10Y国债YTM由4.50%至4.04%降45bp,信用债同期步入牛市,AA+级3Y中票YTM至2014年6月由6.27%至5.57%降70bp。

股市表现:整体熊市,一直到2014年底,改革牛叠加杠杆牛市的出现。

2013年Q3-2015年底:衰退期

2013年第三季度,克强指数在阶段性高点后步入下行,PPI持续负增长,M2稳定在较高区间,经济体处于美林时钟中的衰退期。

在衰退期,经济与通胀同时下行,货币政策趋于宽松,债券表现最为突出,资产表现排序为:债券>现金>股票>大宗商品。

中债10年国债收益率由2013年底4.7%左右的高点,一路降至2015年底的3%以下,债券市场走出了波澜壮阔的两年牛市。

沪深300指数则在2014一年的蛰伏后,在2015年进入了由“改革牛”与“杠杆牛”先后驱动的非理性繁荣中——从杠杆牛到去杠杆,股市仅用了一年时间。

商品价格方面,中国大宗商品价格指数在该阶段几近腰斩,符合衰退期内最差资产特征。

以余额宝7日年化收益率衡量现金资产表现,中枢处于4%左右,表现尚可。

2013第三季度-2015年底的第一阶段中,大类资产表现排序为债券>现金>股票>商品,符合美林时钟中衰退期的资产排序,验证了第一阶段为衰退期的结论。

2015年昙花一现的“股债双牛“背后,股市“杠杆牛”造成的狂欢与杠杆高企带来的踩踏,表明了加杠杆并非走出衰退的良方。

为了走出衰退,货币政策方面,央行多次降准、降息,流动性总体趋于宽松,而且为了对冲经济的下行风险,国家放开限购限贷,重启房地产市场。$道琼斯指数主连 2203(YMmain)$ $纳斯达克100指数(NDX)$ $标普500(.SPX)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

站在当下时点,市场所面临的是怎样的环境?

Ⅳ滞胀:现金>大宗商品/债券>股票

当下经济进入了典型的滞涨阶段,大宗商品暴涨,在本阶段,股票成为表现最差的资产,现金与大宗商品则成为表现更好的资产。

大类资产轮动是否存在规律?今年以来,多件风险事件叠加监管政策因素持续冲击多个市场

在整个车市受到高油价打击的背景下,新能源车的选择可能会相对增多

石油暴涨

挺严重