拆开收入结构,微盟是一家SAAS公司吗?

“数字商业业务”、“数字解决方案业务”、“商家解决方案业务”、“数字媒介”、“智慧零售业务”、“智慧餐饮”、“智慧旅游”……这些眼花缭乱的词汇,都是来自微盟的半年报里。如果通过这些词汇,以为$微盟集团(02013)$是一家高科技公司+SAAS公司。真正翻开词汇的背后,发现公司的一大部分业务,是广告代理商,而不是所谓的真正SAAS和高科技。

“數字媒介方面,我們利用積累的媒體資源優勢及過往的投放經驗,通過採購媒體平台流量,為商家提供效果承諾的廣告服務。目前,我們的流量通道涵蓋微信朋友圈、微信公眾號、QQ和QQ空間,騰訊新聞、騰訊視頻、知乎、百度、今日頭條等海量媒體資源。通過我們資深的廣告服務團隊以及多行業移動營銷經驗,助力我們的商家高效達成行銷目標。”

这是微盟2020年年报中,对数字媒介业务的表述、这段的意思,是什么呢?微盟的数字媒介,本质上就是广告代理的业务。公司通过采购头部互联网公司的流量,比如微信、QQ、腾讯新闻、百度、字节等,然后再把这些流量卖给商家。

广告代理这个生意,看起来好像“躺赚”?

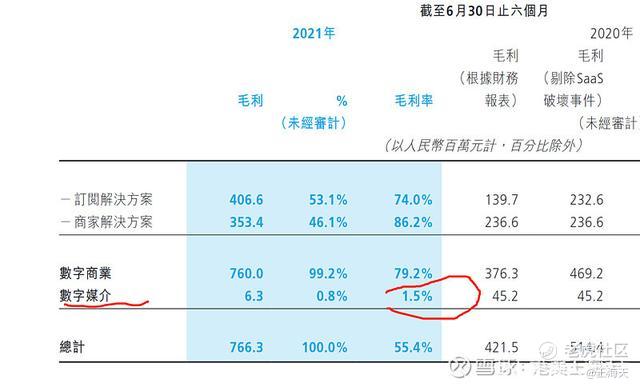

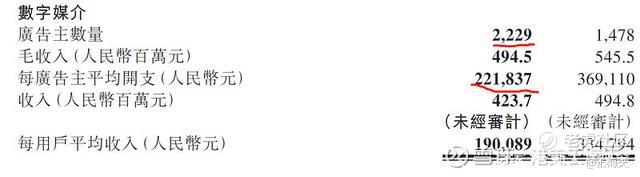

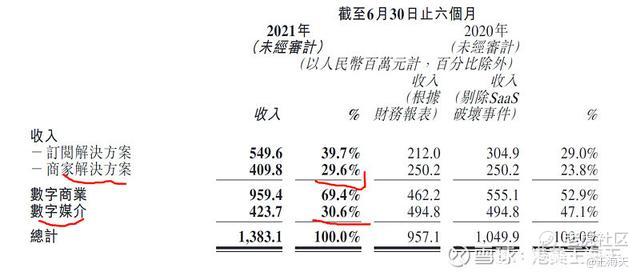

压根不是!2021年上半年,微盟的数字媒介一栏中,一共有2229个广告主,每个广告主的投放金额为22.1万元。合计的收入为4.94亿。而这块业务,毛利率是多少呢?

答案是:毛利率只有1.5%!!

4.9亿元的数字媒介收入,对应到该板块的毛利只有630万元!

而我们如果对比2020年上半年的数据:微盟数字媒介的广告主数量为1478个,但是每个广告主可以投放33.4万元,收入为4.94亿,还高于2021年上半年的4.23亿。微盟并没有在半年报中说明数字媒介下降的原因,只提了一句话:“我們數字媒介解決方案的收入為人民幣4.24億元,較2020年上半年下降14.4%。”

而如果仔细剖析的话,我们会发现,微盟的数字媒介业务,并没有核心的壁垒和护城河。广告代理商的业务,已经是高度、充分竞争的行业,并且毛利率和净利润率极低。而微盟的这块业务,做的也并没有市场上的公司好:蓝色光标的净利润率大约3%左右,而微盟的毛利率才1.5%。

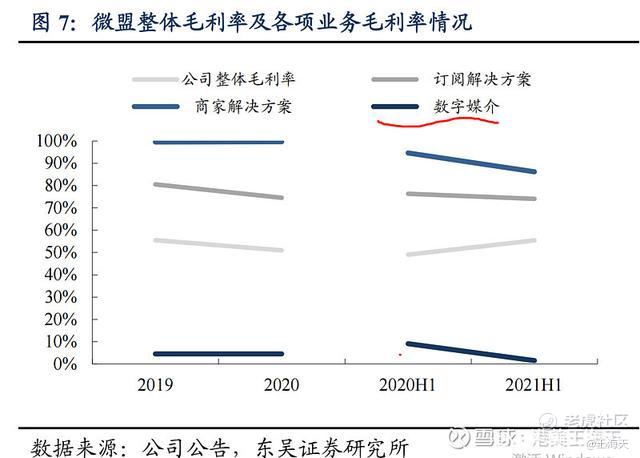

我们可以看到:微盟的数字媒介业务的毛利率,呈现持续下滑的趋势。

第二项:商家解决方案收入

微盟在半年报里,对商家解决方案的定义和解释,是这样表述的:商家解決方案主要包括作為整體解決方案的一部分向商戶提供的增值服務,以滿足商戶在線商業及營銷需求,主要包括精準營銷服務,使商戶能夠在各種頂級在線廣告平台上獲取在線客戶流量,以及全鏈路智慧增長解決方案(「TSO」)。

“以满足商户在线商业及营销需求”。我靠,这绕了半天,又是广告业务啊!说好的SAAS呢?怎么变成“精准营销服务”、“获取在线流量”了?

还有,从数据上,微盟的商家解决方案的收入,上半年是4.09亿,这是如何产生的呢?是建立在56.4亿的解决方案流水上的。也就是说:商家解决方案部分的GMV为56亿元,最终对应的收入为4亿元。take rate 大约为7.2%。

所以这部分收入,更像是真实的毛利。而不是很轻松的SAAS。首先要把商家解决方案部分,做到56亿的流水。而这些商家的投放,并不是像阿里电商那样的卖家,可以自己在后台投放。很多餐饮商家的投放,整体比电商要重的多。需要更多对接和支持的人员。

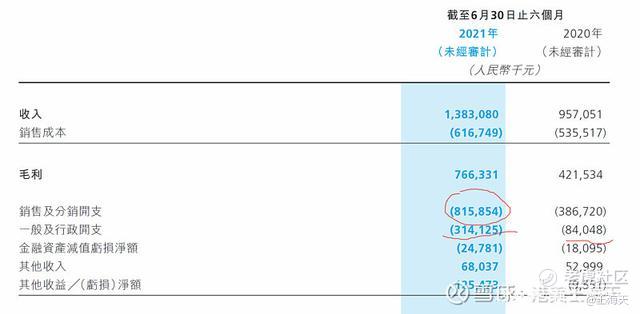

所以,我们看微盟的行政开支,同比上半年,增加了一倍还多。

只算数字媒介和商家解决方案两块,占微盟的总收入,已经达到了29.6%+30.6%,60.2%了。

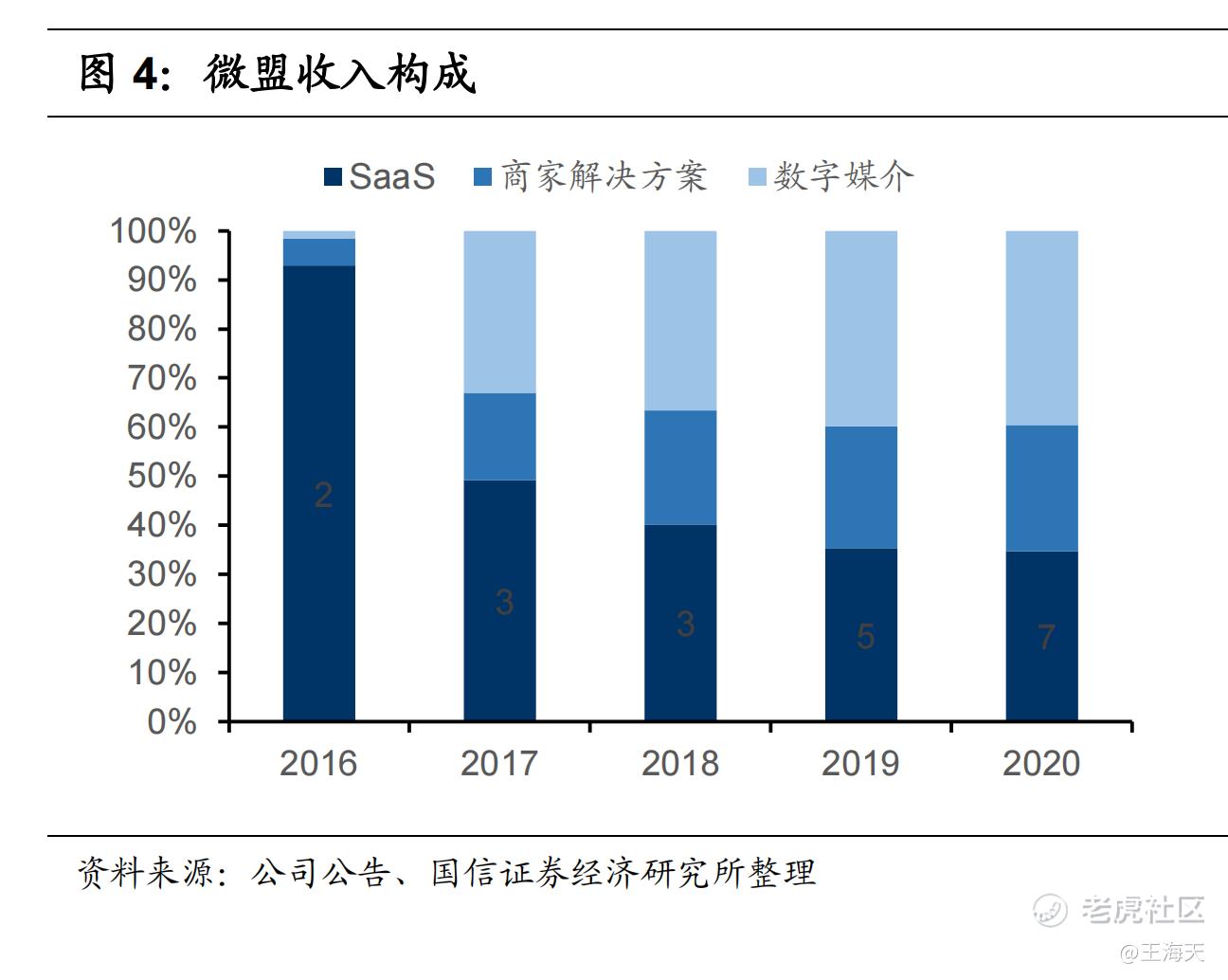

作为一家所谓的SAAS公司,广告代理和营销的收入,占到总收入的60%,这应该定义为什么公司呢?可以称为互联网广告公司、广告代理公司,而不能称为SAAS公司。所以,我们看下面的这张图:微盟的收入中,含SAAS量越来越低。

2016年:订阅的SAAS服务占比90%,2020年只有40%左右。

所以,微盟的收入和成本的增速,和SAAS公司比,完全不相称:微盟2021年上半年,收入增长44%,而销售和营销费用增长了100%,人员开支的行政费用更是上涨了300%。

所以,收入越大、亏损同步加大。在微盟的业务中,目前的报表和财务,并没有反应出一家SAAS公司对应的财务结构。从收入和成本的角度,更像是一家传统广告公司。只不过这个广告公司,有一部分是订阅服务和收入,但是这个占比连50%都不到。

2020年最高时,微盟股价达到33港元,市值超过600亿港币。而今,较历史顶峰,微盟已经跌去85%,在这期间,微盟并没有受到互联网监管政策的影响。并且,公司的收入还在增长。股价唯一持续下跌的原因,最重要的还是投资者和二级市场的股东,对公司的理解更深入。

去年微盟20港币的时候,一险资投资部的朋友问我:说微盟可以看看吗?我说我看空,根本不是SAAS公司。然后对方pass了。

即使跌到目前的价格,115亿港币的微盟也并不便宜。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 刀哥拉丝·2022-03-07这个股要是能会A股上市,可能会好一点,港股就注定了结局2举报

- 德迈metro·2022-03-07SAAS公司也不好存活,广告商也不好说,都不好过的样子2举报

- 梅川洼子·2022-03-07公司的一大部分业务,是广告代理商,而不是所谓的真正SAAS和高科技,你把这公司看得透透的1举报

- 宝宝金水_·2022-03-07公司还是一个不错的公司的,只是现在的行情不好,仅此而已2举报

- 低买高卖谁不会·2022-03-07难得的理性的生意,有理有据,不偏不倚2举报

- 豆腐王中王·2022-03-07都跌了这么多了,好人专家不是说已经跌出了价值吗?1举报

- 丹尼尔加·2022-03-07我一直以为这是一家好公司,看完你的文章,改变了观念了1举报

- 以肉克刚·2022-03-07115亿港币的微盟也并不便宜,那么做空是不是还有空间?1举报

- 灯塔国02·2022-03-07本来我还打算抄底的,看你的文章,我有点醒悟了1举报

- 灌饼高手00·2022-03-07我要是微盟的高管,我就要来公关你,你知道的太多了1举报

- 我说你在梦游呢·2022-03-08这是意大利东航的短信app?1举报

- 先救我她有对象·2022-03-07皇帝的新装你都不让穿了,你太狠了1举报

- 笑不露鼻孔·2022-03-15为什么我买了才看到点赞举报