【财报前瞻】奈飞Q4财报将给整个科技行业定调

众所周知,$Netflix, Inc.(NFLX)$ 一般是科技股中最早发财报的公司。而在当下这个市场风格转换的时候,投资者对科技股财报季的态度是今年科技股整体走势的一个指引。而奈飞财报的好坏,以及财报后的表现就至关重要了。

奈飞财报几个关键词:

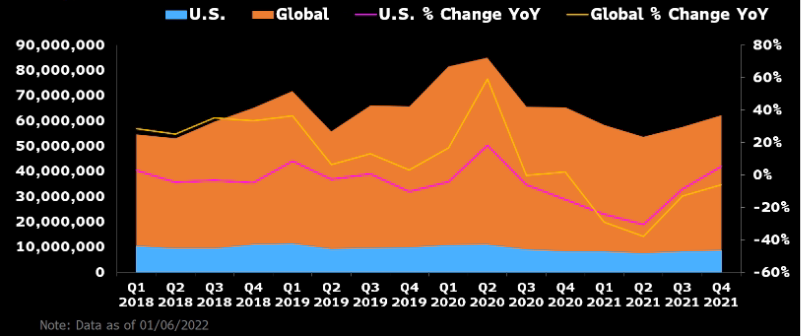

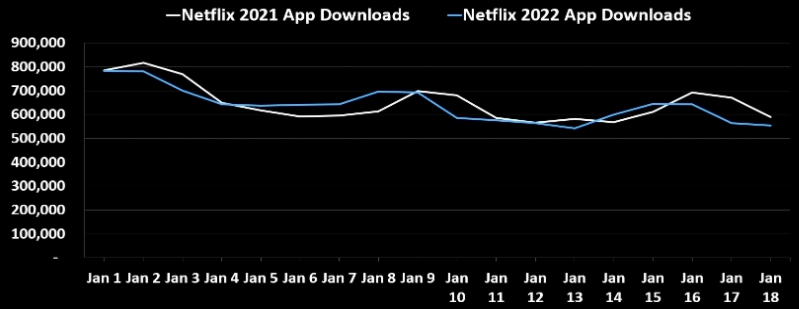

关键词1:用户下载量

根据Sensor Tower的统计,2021年Q4奈飞APP的下载量将比2020年Q4同比下降6%,但毕竟2020年Q4的增长和基数都较高,21年的回撤是正常范围。同时,2022年1月1日-18日的下载量同比保持持平,说明整体的变化其实并不是很明显。同时Sensor Tower也说明,下载量与奈飞的订阅用户并没有线性关系。

关键词2:新增订阅用户数

机构的对其Q4的订阅用户增长预测在625万-891万不等,中位数为813万,比此前公司指引的850万预期稍低一些。主要还是北美和欧洲地区的回撤。而亚太地区因为《鱿鱼游戏》的火爆,将继续保持增长。

由于这个订阅数是奈飞的核心数据,因此在过去一个季度的变化中,市场已经渐渐开始price-in了部分这个预期,股价回撤不少。

其中,北美地区在进入2022年之后还全面提高了订阅价格,将其基本套餐月费上调至15.49美元,并将其允许同时播放四个视频流的套餐上调至每月19.99美元。从下载量来看目前变化不大。不过订阅用户在22Q1的指引和预期,恐怕将成为接下来对股价表现更敏感的因素。

各大投行对其的态度也开始出现分歧,有认为Netflix在海外地区相对竞争对手拥有“几乎无法克服的竞争优势”,也有认为奈飞的订阅用户增长将放缓。

同时,全球平均付费用户将预计达到2.216亿

关键词3:收入和资本支出的增长速度。

预期公司在21年Q4的收入为76.64亿美元,同比增长16.3%,其中收入增速最大的依然在亚太地区,而北美地区的收入增速可能降至10%左右。

由于内容摊销的增大,公司的毛利润和净利润都将在Q4下降,EPS预期为0.81美元,同比下降31%.

奈飞在沉寂了两个季度之后,Q4的内容出现了不少精品,Q4的热门影片包括黑色喜剧剧《女仆》、《艾米丽在巴黎的第二季,以及小李子和大表姐的讽刺剧《Don't Look Up》。

此外,$迪士尼(DIS)$ 成立新部门发力海外市场本土内容,也让奈飞无法松懈~

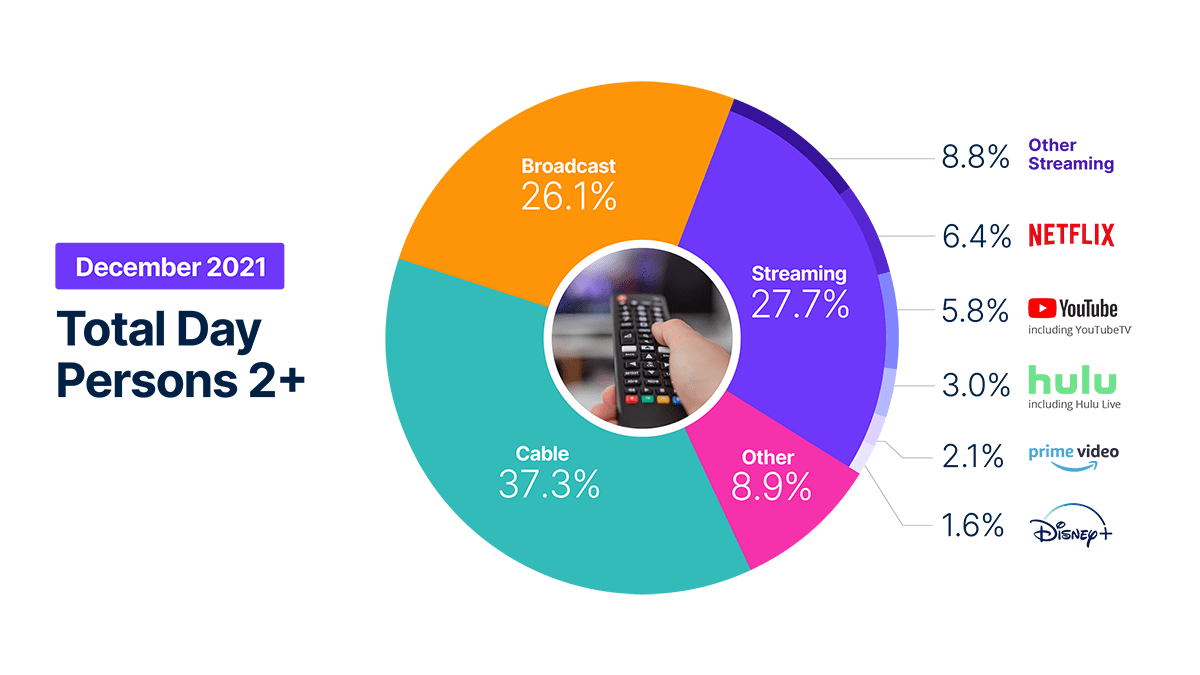

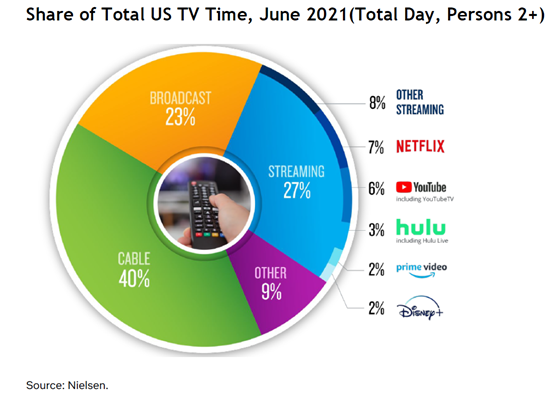

关键词4:用户使用时长

在观众使用时长上,流媒体依然在不断扩大规模。奈飞依然保持着跟竞争对手的差距,但相比Q2,有些许下降。

此外,大行业开始调整对奈飞的目标价。小摩分析师将此前的750美元目标价下调至725美元。

从估值上来看,目前45倍左右市盈率的估值水平并不低,且成本端的增长和流媒体行业的竞争也让未来的增长面临一定的压力。而奈飞作为成长股的前辈,市场给的估值水平,也将决定其他科技公司未来能获得多大估值的基础。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 沙漠追光大海逐风·2022-01-20疫情受益股,现在的疫情快结束了,估计走势不会好。3举报

- 银河小铁骑00·2022-01-20要是能开发一下中国的市场,我就看好他了。2举报

- 权力的游戏厅·2022-01-20$Netflix, Inc.(NFLX)$ 敢最早发财报,这就是优秀公司的底气。1举报

- 老夫追涨杀跌·2022-01-20市场不好的时候,这样的公司作为防御还行。1举报

- 灯塔国02·2022-01-20咱们的优酷爱奇艺腾讯视频,什么时候能学习一下人家。1举报

- 灌饼高手00·2022-01-20我对这个公司的印象还停留在鱿鱼游戏的认知基础上。1举报

- 福斯特09·2022-01-20奈飞作为成长股的前辈一般都会比大盘和版块强势,当下的价格算是比较合理的。1举报

- 搞钱树·2022-01-20比较喜欢奈飞,但是就是比较担心现在的大盘。1举报

- 以肉克刚·2022-01-20小摩分析师将此前的750美元目标价下调至725美元,也算是比较客气了。1举报

- 豆腐王中王·2022-01-20我看好奈飞,但是我更看好的是迪士尼,迪士尼的业务显得更有弹性。1举报

- 每天只看一次账户·2022-01-20目前45倍左右市盈率的估值水平并不低,还是等一等比较好。1举报

- 2017 19 26·2022-01-20不要高估了奈飞的影响力,市值太小了,FAAMG才是王道点赞举报

- 躺平躺到地狱了·2022-01-23好的点赞举报

- 斗战胜佛巴菲特·2022-01-22OK点赞举报

- 雨中漫步2021·2022-01-20赞赞赞点赞举报