前有Expedia大跌,为何Airbnb能超预期大涨?

随着后疫情时代跨国旅行的增加,出行行业回暖明显。刚刚过去的Q4,$爱彼迎(ABNB)$ 记录了疫情以来最好的业绩,全年盈利19亿美元,是上市以来首次年度盈利。同时,对新年Q1的业绩展望上调了将近25%,超出了市场预期,市场欣喜乐狂,盘后涨幅近10%。

Q4业绩概要

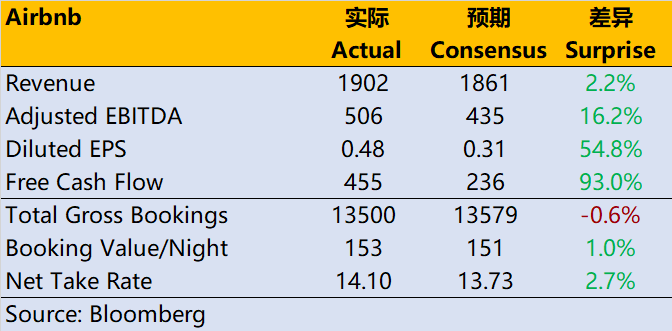

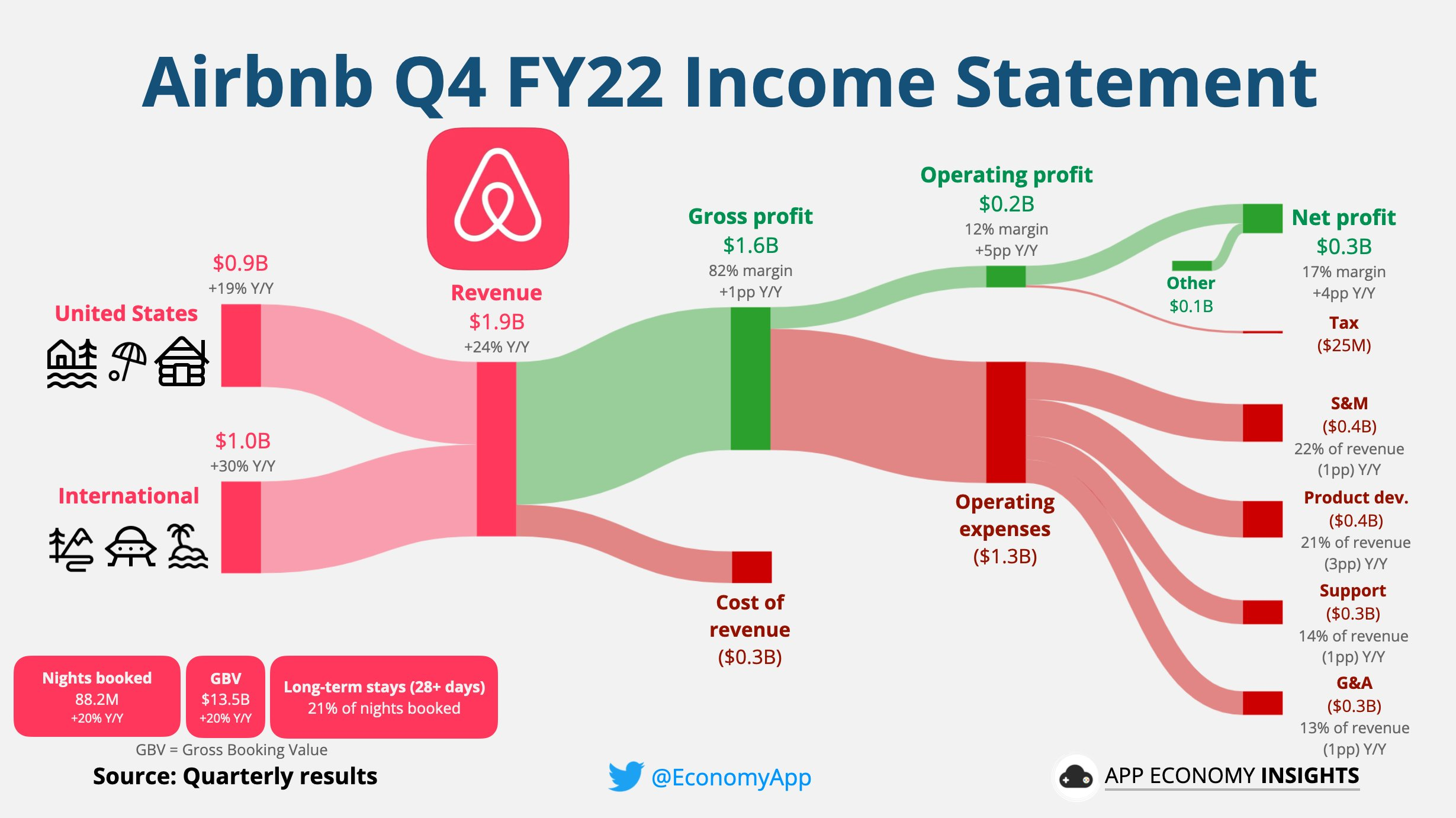

- 营收19.02亿美元,同比增长24%,不计入汇率变动同比增长31%,创下公司历史上最高的单季度营收纪录,也超出市场预期18.6亿美元;

- 净利润3.19亿美元,同比增长480%,创下公司历史上第四季度净利润纪录;EBITDA为5.06亿美元,去年同期为3.33亿美元;

- 摊薄的EPS 0.48美元,高于市场预期的0.25美元,也高于去年同期的0.08美元;

- 自由现金流为4.55亿美元,上年同期为3.78亿美元,也高于预期的2.36亿美元;

- 运营方面,短租民宿的“过夜和体验预订量”(Nights and Experiences Booked)达到8820万,同比增长20%。

- 总预订价值GBV 135亿美元,同比增长20%;

- 每过夜和体验预订的总预订价值为152.81美元,同比下降1%,但是高于市场预期的151.26美元;

- 净留存率 Net Take-Rate达到14.1,高于世行预期的13.7%。

业绩展望方面,公司预计Q1营收将达17.5亿美元至18.2亿美元,同比增长16%到21%,不计入汇率变动的影响为同比增长18%到23%,超出市场预期中值16.9亿美元。

不过,公司也预计2023年平均每晚房价的下行压力将越来越大,相比之前开放的欧美地区,2023年将有更多相对更便宜的目的地开放预定,预定量增加,以及新推出的营销折扣,都会拉低平均每晚房价。

出行旅游的反弹是爱彼迎业绩走强的直接推动,2022年Q4的跨境旅行同比增长49%,人们在“高密度城市地区”停留的时间增长了22%。同时,2023年欧洲旅游业复苏将推动Q1业绩同比增加。

我们认为,Airbnb的增长,一方面是受益于出行的恢复,另一方面也是房源增长的结果。

1、越来越多的房东愿意在Airbnb挂出自己的房源;

2、越来越多的人采取时长更久的租约,以应对通胀。

由于通胀的不断持续,尤其是住房部分的通胀依然维持在比较高的水平,再加上美联储的不断加息,令美国的房东贷款压力增大。新加入的Airbnb房东令平台整体房源的大幅增长,Q4同比增长23%,达到140万套。这一趋势并不只在美国出现,全球范围内都有。

此外,平台超过28天的长期住宿已稳定在其预订量的20%,也表明越来越多人愿意将部分房源当做长期的住宿。

同时,更多的出行、差旅计划,也让这些异地住宿需求得到了正常化。

这也是Airbnb平台,与传统的OTA平台,比如$Booking Holdings(BKNG)$ $Expedia(EXPE)$ 不同的地方,后者更倾向于在线的机票酒店预定,而民宿部分依然还是Airbnb的规模更大。

Expedia在上周公布财报,其总预订量虽然同比17%至205亿美元,但逊于211亿美元的市场预期。因此其营收、利润均差于市场预期,当天也大跌8%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 迪士尼迪斯尼·2023-02-15总感觉$Booking Holdings(BKNG)$会跟随爱彼迎的走势1举报

- 波king·2023-02-15买股票只买龙头,强者恒强1举报

- 黄老怪·2023-02-15国内有没有爱彼迎这样的股票?1举报

- 小秘书谢谢因为有你·2023-02-15你分析股票的手法我是相当的喜欢1举报

- 搞钱树·2023-02-15不知道什么条件才能做爱彼迎的员工1举报

- 先救我她有对象·2023-02-15Expedia跌不是正常的吗?点赞举报