青瓷游戏可能是来碰瓷的吧

$青瓷游戏(06633)$ 选择这个时间点上市,显然是非常尴尬的。但可能对它来说,也没有什么更好的选择。

虽然股东阵容很豪华,在游戏行业中,同时有$阿里巴巴(BABA)$ $哔哩哔哩(BILI)$ $腾讯控股(00700)$ $吉比特(603444)$ 持股的公司并不多。但这样的公司,其实还是各方博弈的一种结果。换句话说,如果只是少量持股,还是一种“占坑逻辑”。

比如腾讯就没有参加它的基石投资。

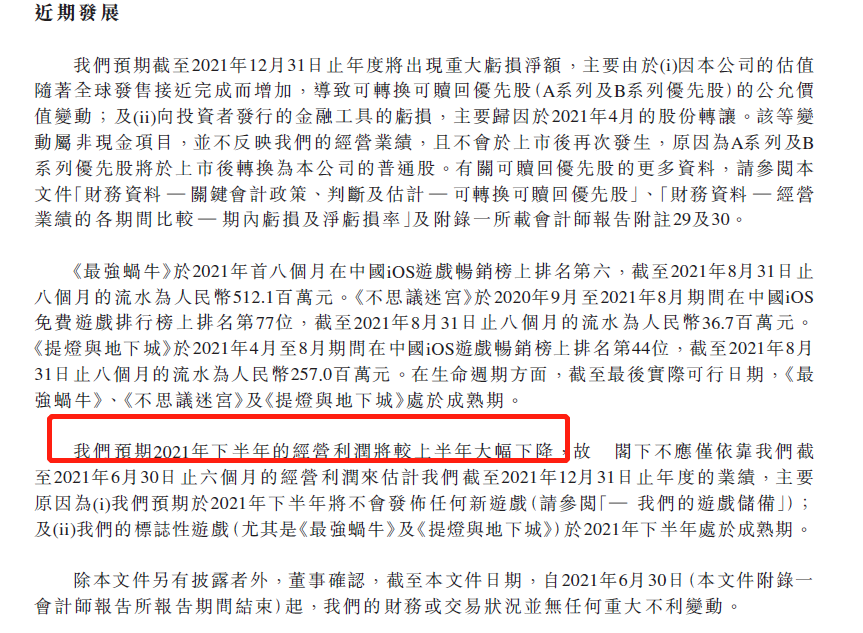

青瓷的最强产品就是那款《最强蜗牛》,而现在已经到了成熟期。换句话说,只要它符合游戏生命周期,未来能带来的边际收入都是负的。

招股书自己也是这么说的。

当然,没有新游戏发布也是重要原因,断档对游戏公司来说都不是什么好信号。而且2020年全年营收12.26亿,《最强蜗牛》就占11.7亿;2021年上半年占7.63亿里面的5.12亿,说明几乎都是靠这一款游戏撑起来的。

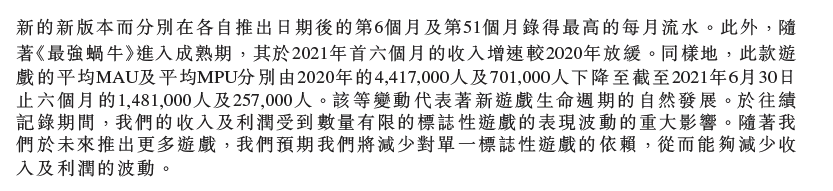

而目前《最强蜗牛》的MAU及MPU都大幅下滑。

因此,公司的财务数据会波动比较大。也没有办法按以往业绩估值。

非要以2020年的调整后净利润来估值的话,也要超过40倍的市盈率,显然在游戏公司中格格不入。

所以投资它,感觉像是在买那些研发型的生物医药公司,纯粹就是在赌未来有没有爆款游戏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

6

举报

登录后可参与评论

- 嘻嘻哈哈花花·2021-12-06老子就是来破发的点赞举报