经济周期蠡测(三)残梦最真,旧境丢难掉

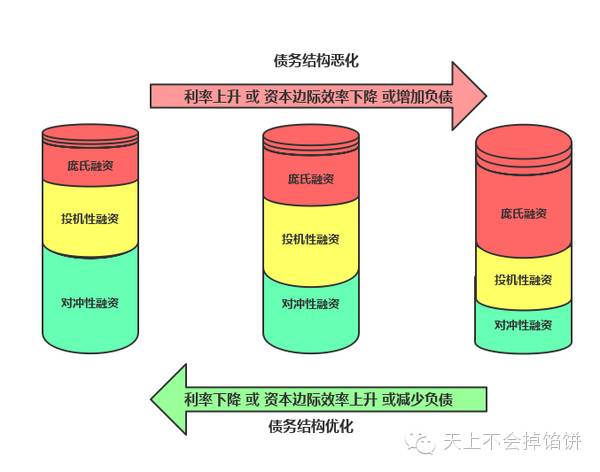

之前的一篇简单地谈了一下我对债务结构这一重要概念的理解,我认为明斯基在这个问题上的阐述是有力而准确的。当一个社会中的债务中,对冲性融资比重比较大,投机性融资比重比较合适,庞氏融资极少,那么整个金融体系是比较稳定的。否则,金融系统则处于不稳定中。

需要说明的是,债务的种类并非固定的。本来很好的项目,因为周期比较长,无法一下子借到足够的长债,有时候拿短债先开始,再借新还旧等待项目最后产生回报的投机性融资有时候会遭遇变故。

例如项目推进的中途,突然发生了加息,又或者本来有丰厚回报的项目突然遭遇滑铁卢,被某种新技术彻底颠覆了。这些情况都有可能会使得本来投机性的融资变成庞氏融资,也就是回报根本无法覆盖利息。

纯粹的庞氏骗局,是庞氏融资中最极端的情况,资本的回报率为0,也就是没有任何真实的项目,旧债务的本息回报完全来自于新债主的本金投入。我们这里不讨论纯粹的庞氏骗局,我们在本文里假定所有的借债意愿都是善意的,而非恶意的庞氏骗局的做局者。

债务结构的分布的变化,我认为可能因为几个因素而改变。

首先利息的利率是个重要的因素,本来完全可以覆盖本息的对冲性融资,可能因为利息利率突然变高,而变得无法完全覆盖本息,需要借新债来周转一下,变成投机性融资。而本来的投机性融资可能因为突然升高的利息,而使得债务超过极限,沦为庞氏融资,尽管这不是借债者本身原来的意愿。

反之亦然,利息突然调低可以让原来紧张的债务链条缓口气,使得原来财务成本降低,让企业的周转变得更加容易。

而债务总量的影响也很好理解,决定增加一笔债务,提高负债比重总是朝结构恶化的方向发展,而削减债务总是使得债务的负担变轻的。需要注意的是,这里都是假定货币的价值是中性不变的,如果削减债务的方式是出售资产的话,可能会触发上文所说的欧文费雪通缩螺旋,使得削减债务出售资产的结果,使得实际的债务不减反增!

最后,是一个听上去有点学术的概念,叫做“资本边际效率”。

这个概念来自于凯恩斯,在《通论》的第十一章里,凯恩斯给资本边际效率这概念下的定义是:

我把资本边际效率定义为一种贴现率,而根据这种贴现率,在资本资产的寿命期间所提供的预期收益的现在值能等于该资本资产的供给价格。

就业、利息和货币通论 (豆瓣) 约翰·梅纳德·凯恩斯

资本、边际、贴现都是经济学概念,要理解起来颇要费些功夫。凯恩斯在书里说,他提出的资本边际效率和马歇尔的“边际净效率”和欧文费雪的“超过成本意外的收益率”是非常接近的概念。好在马歇尔和费雪的论述比凯恩斯要形象得多。马歇尔举了个例子,以制帽业为例子。

假设利率为3%,而制帽业吸收了100万英镑资本,这意味着:制帽业能够善用于使用这100万英镑资本,以致它愿意为之支付年息为3%的纯利息率,而不愿意弃置这笔资本不用。

可能存在着某些机器设备,利率为20%的时候,该行业也还愿意使用这些机器,而不愿意弃置这笔资本不用。

如果利息为10%,那么,该行业会使用更多这样的机器。如果为6%,那么用的机器还要多。如果利率是4%,机器会继续增加下去。

最后,如果利率为3%,那么,该行业使用的机器会进一步多下去。当制帽业使用相当于3%的利率的机器数时,机器的边际效用,即制帽业值得为之而使用机器的效用正好等于3%。

这有点类似于金融里的“套利定价理论”的假设,只要有套利空间,就会有人做,然后抹平这个套利空间。只要一个行业有利润率,而且这个利润率比利息要高,那么会不断有人进入这个行业,降低行业的回报率,直到拥挤到某个回报率,不再有人进去。

费雪在《利息理论》中,对“超过成本以外的收益率”这个概念说道:

任何方面的投资数量取决于把超过成本以外的收益率和利息率加以比较的结果。要想诱使新投资到来,超过成本意外的收益率必须大于利息率。

利息理论 欧文·费雪

在《通论》出版三年后,哈耶克出版了《利润、利息和投资》的小册子。

尽管哈耶克还是一直批评着凯恩斯的经济学,但哈耶克使用了“利润率”的概念,并且作为经济周期分析的工具,不得不说有凯恩斯资本边际效率的意味在里面。当然,他们两者之间对于周期成因和解决方案有着根本性的分歧,这里不探讨。

如果还是不太能明白一个行业的资本边际效率的概念,就用利润率,或者这个行业,这个项目有多赚钱来近似。

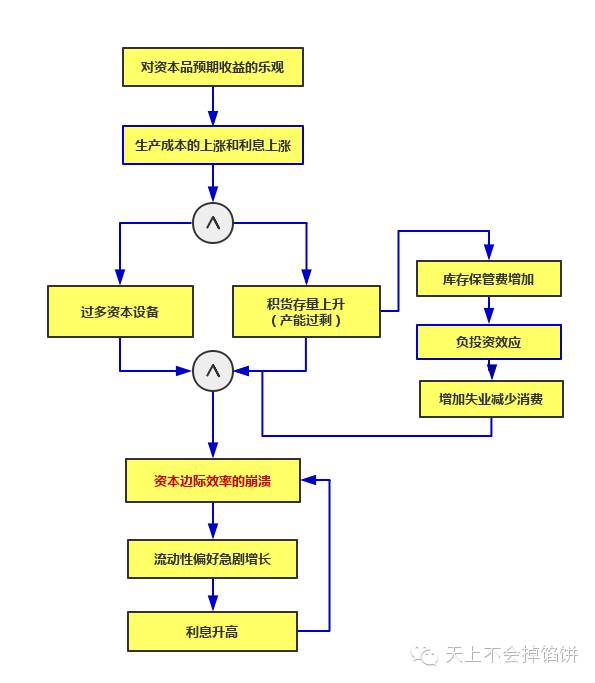

凯恩斯从资本的角度来论述他的商业周期的看法,和欧文费雪的新投资机会导致过度负债一样。凯恩斯认为对于资本预期收益的乐观是一切罪魁祸首。这会导致投资的扎堆和一窝蜂,从而使得生产成本上涨和利息上涨。也就是更多的人涌入这个行业。

这会导致过多的资本设备(近似理解为太多的生产机器),也会使得库存上升。这两点,基本可以近似于理解为“产能过剩“。为什么会有产能过剩,凯恩斯认为是之前人们对于某个行业过于乐观。(他应该是没见识过政府直接下令增加高炉数量)

而库存过多是要交库存保管费的,这本身是纯支出,会造成负投资效应。而最关键和最精髓的因素,就是一旦对于资本投资的过度乐观,造成的拥挤,会让资本边际效率变低。

在任何时期中,如果增加在任何一种资产上的投资,那么,随着投资量的增加,该种类资产的资本边际效率就会递减。——《通论》

这其实并不难理解,一个行业做的人多了,大家的利润都会越做越薄。

不断下降的资本边际效率,直到崩溃。但这是有时滞的,当我们发现这生意没有想象中的那么值钱的时候,已经有了堆积的库存,那是我们对行业乐观的时候加足马力生产的。这个时滞是要命的,因为资本主义的性质,乐观时候加足马力的扩大产能是依靠信贷起来的。

随着大家惊呼,这玩意儿没想象中的赚钱的时候,流动性偏好会急剧增长。啥叫流动性偏好呢?

如果我们只存余额宝,不愿意做任何长久的投资,那说明我们现在的流动性偏好非常高,不愿意把钱放在有锁定期的项目里。

反之亦然,我们对未来乐观,愿意做一些长久的投资,钱暂时埋进去了也无所谓,就是流动性偏好低。通常流动性和回报率是相对的,要随取随用的话,回报率会低一些,如果要回报率好一些,那么就要有个锁定期。从定存的利息会高过活期能近似理解。

(如果你听说一个回报超高,又能每周存取的天大好机会的话,强烈建议移步拙作:一招看穿一切旁氏骗局——泡沫的形成、发展与破灭,以及复利的魔力。)

大家惊呼,这项目比想象中赚钱的程度少的时候,纷纷抽走投资,会造成利息升高。而资本边际效率是利息上的回报,利息的提高会使得资本边际效率进一步崩溃。

这就又是一个正反馈的循环了,和费雪从货币物价的角度看周期一样 ,经济下行周期是会自我强化的,具有反身性的。

那要斩断这个恶性循环,只要拼命放水,让利息降下来就好了吗?凯恩斯不这样看。

有时,这一利息率上升的因素确实可以起着使得事态更加严重化的作用,偶尔也许起着导火线的作用。但我认为,对危机的更加典型,而且往往是决定性的解释在基本上并不是利息率的上升,而是资本边际效率的突然崩溃。

……(中略)……

资本边际效率已经崩溃到如此彻底的地步,以至于利率下降到现实上可能做到的水平都无济于事。

如果利息率的下降能够单独构成治疗萧条的有效手段,那么,就有可能很快造成经济复苏而不需要一段拖延的时间。

同时,造成复苏的手段大致也都是那些能由货币当局加以控制的手段。然而,事实证明,通常的情况并不如此。

要想恢复资本边际效率并不容易,因为,资本边际效率在目前系由无法控制和不听控制的工商业的心理状态决定的。——《通论》

凯恩斯对于货币当局(央行)降低利率,放水就能挽救经济危机的看法呵呵了一脸。

(求有能力者把这张爆漫表情和上面凯恩斯的头像P成一张)

虽然我不同意凯恩斯说的,资本边际效率是取决于工商业的心理状态。但我非常赞同凯恩斯这一简单的归谬法。

如果货币政策能挽救经济危机,而货币政策现在完全掌握在货币当局手里,那就不会有经济周期中的危机了。

事实呢?央行制度与经济危机并存。

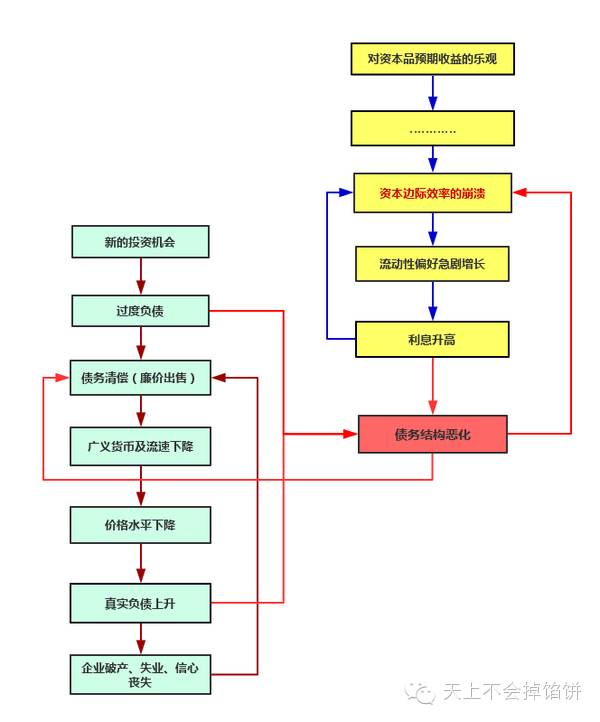

欧文费雪以货币流速与物价的角度阐述经济下行周期,凯恩斯从资本的角度来阐述,两者其实说的是一回事情。

这当中企业是主体,连接两个循环的纽带,就是企业的资产负债表,时间标尺就是明斯基论述的债务结构的质量。

当凯恩斯说的恶性循环导致利息升高的时候,实则恶化了债务结构,使得对冲变投机,投机变庞氏。而债务结构的恶化会使得资本边际效率崩溃。

欧文费雪的下降螺旋力,过度负债和真实债务上升,都会使得债务结构恶化,而债务结构恶化,有迫使企业债务清偿,造成欧文费雪的通缩螺旋加剧。

物价一路跌,货币流速不断下降,通缩使得债务更加重,真实利息更加重,又让债务结构恶化,企业日子更难过,资本边际效率崩溃加剧,如此循环反复。

因为人们并没有预见未来的能力,所以在做投资决策的时候,我们其实并不能知道未来什么项目能赚钱,什么项目不能赚钱。而人类又是天生的经验主义动物,故而会投资之前业绩好的行业,从而造成资本边际效率的崩溃。

一如凯恩斯在《通论》的十二章里犀利的论断:

突出的客观事实上:我们对未来收益进行估计时所依据的知识是极端靠不住的。

快哉斯言!

凯恩斯反对自由放任市场也是基于这个理由,《通论》里最鲜明态度的句子莫过于

我的结论是:安排现行的投资的责任决不能被置于私人手中。

说得好像,放置在政府手里,人类预测未来的能力就能突破天际一样。当然,不要误会,凯恩斯不是计划经济主义者。

我不想探讨挽救经济危机的药方应该抓哪味药,我也不想给出如果政府和私人都不是超人,没有预见投资未来回报的超能力,应该怎么办的解决方案。(主要是给不出)

我只关心,之后会发生什么,对于投机者而言,有什么机会。我只关心实然逻辑(实际情况会如何),而不关心应然逻辑(人们应该做什么熨平经济周期)。

当经济周期下行,迈向死亡螺旋的时间表无非就是一张张资产负债表,债务结构的恶化程度,决定了我们落入黑洞的进度。一旦一个经济体的总融资里大部分已经为了是支付上一期的利息而被动再加杠杆时,我们就获得了时间点上的一个标尺。

作为投资者,需要了解的货币当局不会坐视不管这个客观事实下,货币当局的管理又会造成什么样的后果,需要仔细研究。

另外,到目前为止,所有的活动都是在单一经济体内开展的。但我们知道现实的世界,存在着不止一个经济体。当不同的经济体,存在着质量不一的债务结构,处于经济周期不同的阶段,会产生什么相互影响呢?

以后慢慢再讲。

繁荣与萧条 (豆瓣) 欧文·费雪

俺曾见金陵玉殿莺啼晓,秦淮水榭花开早,谁知容易冰消!

眼看他起朱楼,眼看他宴宾客,眼看他楼塌了!

这青苔碧瓦堆,俺曾睡风流觉,将五十年兴亡看饱。

那乌衣巷不姓王,莫愁湖鬼夜哭,凤凰台栖枭鸟。

残梦最真,旧境丢难掉。不信这舆图换稿。

诌一套哀江南,放悲声唱到老。

#必知的金融真相#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。