小米2025年Q3财报解读-传统业务承压,电动车高歌猛进

今天 $小米集团-W(01810)$ 公布了2025年Q3财报,这次财报由于传统业务的表现一般,相对前2个“史上最强”季报来说,这次财报就略显平淡。

但总体上22.3%的营收增速,80.9%的净利润增速,单季度1131亿的营收,113亿净利润,这个增长和规模已经是国内顶级水平了,在当前环境下,你几乎找不到第二个营收和净利润增速都超过20%的大型公司,大家所熟悉的腾讯,阿里,茅台以及曾经的中概股之光“拼多多”都达不到这个增速。

小米财报我写了很多期了,从22年写到25年,上个季度没写因为实在没啥可写,跟之前差别不大,对于小米的观点最近1年多基本没变过,所以上个季度看之前的财报就行了。本次因为小米现在也算是造车业务高光之后开始遇到了新的挑战,股价也在中概股里面算回调得比较多的,所以我还是更新下小米的财报以及我个人对小米的观点。

直接划重点:

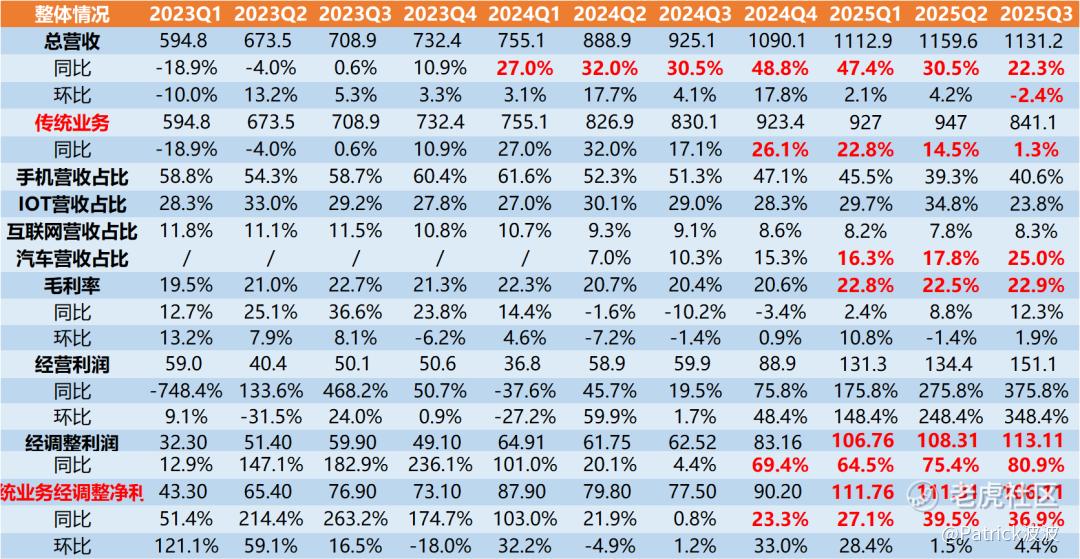

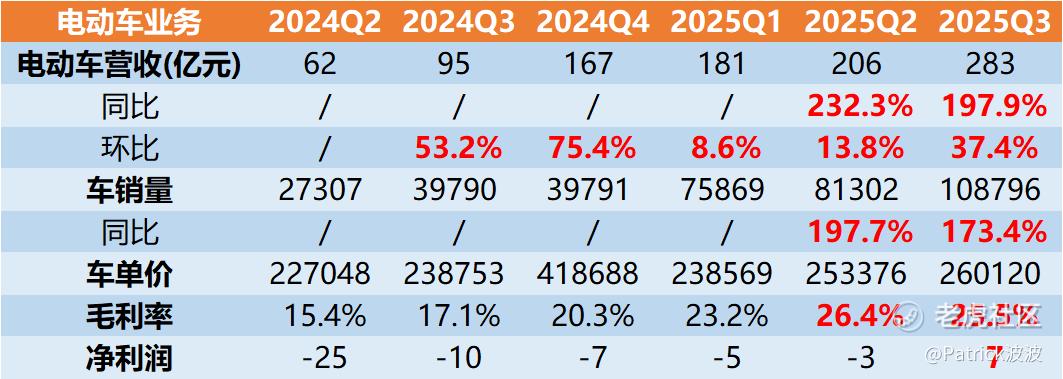

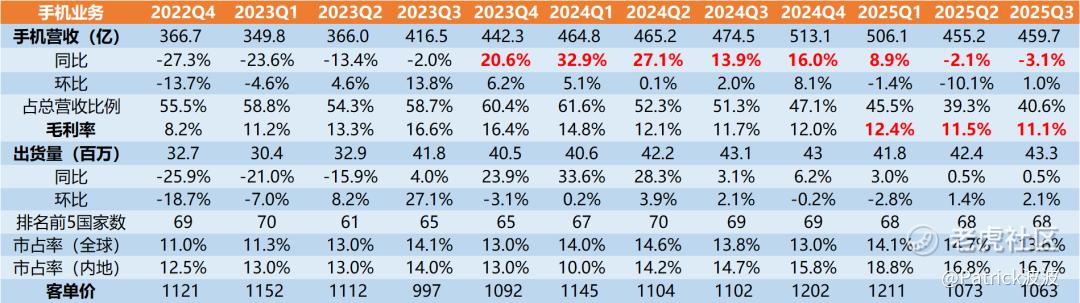

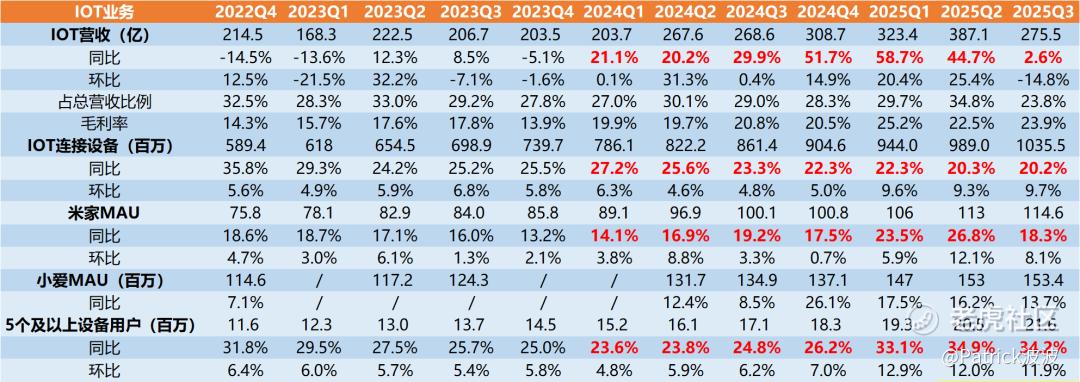

1.总营收继续突破千亿大关增速22.3%,主要是su7和yu7订单的功劳,电动车业务增长198%,营收达到283亿元。传统业务增速只有1.3%,其中手机为负增长,IOT增速由上个季度的45%下滑到2.6%,互联网业务维持了10%的增长。手机和IOT表现都不太好,当然跟国补有很大关系,也说明传统业务本身的不稳定,手机虽然最近几年一直都是全球第三,但这个市场要突破很难。小米股价涨到60,也更多的是因为电动车打开了小米的想象空间,所以小米股价后面能否重回60更多的看的还是电动车。

2.单季度经调整后的净利润增速113亿,电动车已经开始盈利7亿,粗略计算一年就有400亿净利润,小米已经不是那个大家严重不赚钱的公司了。即使不考虑电动车的增长,不考虑出海这些未来因素,按25倍PE,就1万亿了,所以目前40的小米放在当下也是不贵的。更何况投资看的是未来,小米汽车明年的交付量有望比今年实现1倍的增长,小米手机和IOT出海都非常成功,小米汽车出海这个也大概率可以复制之前的成功经验。所以个人认为小米40是个相对便宜的价格。

3.电动车业务Q3单季度营收283亿元,Q3实现净利润7亿,成为有史以来最快盈利的新势力,但从这个来看已经是商业奇迹了,今年被大家热捧的小鹏这么多年了也还没实现过盈利。小米汽车25年交付量会超过35万的目标,明年产能进一步扩大,年交付70万没有太大难度,对应将近2000亿营收。明年的小米,依旧是个高增长的小米,不过明年对小米的考验将不是产能,可能是订单了。

4.当然不得不提的是小米的舆论事件,也确实对小米汽车订单以及口碑造成了实质性的影响,但这在中国是成熟企业成长的必经之路。特斯拉,苹果都经历过这些事,离得比较近的是理想汽车。引用反脆弱里面的核心观点:杀不死我的,必将使我更强大。小米之所以出现这些事情,一方面是友商的某些恶意行为所为,另一方面是小米成长太快,有些东西也确实跟不上企业的发展,也正是因为这些才给了友商机会。小米这点我觉得得向**,比亚迪学习,企业强要是全方位的强,法务要强,售后要强,而不仅仅是产品强。

5.我个人小米持有差不多5年,成本价12.5,之前第一目标价37.5卖出1/3,52左右卖出1/3,目前还剩1/3。现在小米股价又从高位60跌到现在接近40,个人觉得是个便宜的价格,单按当前的利润也就是20倍的PE,下表是我今年2月份对小米传统业务+电动车业务给的估值,当时电动车还低估了,即使我们不看太长远只看到明年,小米股价合理应该也在60左右,如果看到27年就是另外一回事了。所以本人会在小米40时候重新买回小米!附:年初写的小米估值计算过程小米是否值1万亿?—小米估值计算

一、整体财务数据

整体财务数据如下:

二、电动车业务

三、手机业务

四、IOT业务

五、互联网业务

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ChristKitto·2025-11-19电动车增速惊人,40价位确实有吸引力!1举报

- 打新仔·2025-11-19难怪要先付尾款1举报