从亚马逊AWS“啃下”苹果说起:云计算的引领者与挑战者

今天文章会提到两种水果,一个苹果,一个香蕉。

$亚马逊(AMZN)$ AWS在云计算行业内率先啃下了苹果$苹果(AAPL)$ ,把Mac Mini集群部署到了自己的数据中心,让苹果应用软件开发者不受终端硬件的限制。这是AWS年度最大的技术盛会2020 re: Invent(再创造)首日公布的消息,成为在iOS开发者群体与企业级服务市场的一件大事。

为什么会有这次联姻?

据说亚马逊和苹果为“MacOS上云”准备了一年时间。

苹果为人熟知的是其封闭式系统,MacOS、iOS只能跑在苹果自己的硬件上;而一般云服务器部署的是Windows和Linux系统。也就是说,苹果应用软件开发者没法在云端部署App的测试环境,只能在Mac pro工作站、MacBook pro等苹果设备上进行,像苹果编写的集成开发工具X code只能运行在MacOS系统上。

随着现在App复杂度越来越高,对测试的硬件提出了更高的要求,像Facebook这种级别的App每个小时都在进行成百上千个测试,以发现、排除bug。在亚马逊与苹果的一纸合约下,AWS在其弹性计算平台EC2上创建了Mac实例(Mac instance),使用的是一堆像化妆盒大小的Mac mini电脑,苹果应用开发测试就可以被搬到AWS上,同时调用几百、几千台机器来运算,按需付费,随用随走。

2013年曾有外媒Wired(连线)报道过,Facebook的数据中心里除了一般的服务器外,还有一批Mac mini在工作,就是为内部员工测试Facebook的iPhone应用准备的。但当年这不是开放的云的环境,与这次的概念不一样。在争夺苹果的进程中,AWS抢在了微软和谷歌前面。

双方图什么?按理说,苹果这样做不会影响自己MacBook pro等生产力的销量吗?Mac mini倒是可以借助AWS的大采购拉一把销量,但AWS并未公布这个集群的规模。从更高的战略视角看,苹果一方面在转型到软件和服务,自然会更倚重开发者生态;另一方面,苹果在加速自研芯片,搭载M1芯片、价格更低的Mac mini预计在明年出现在AWS数据中心里,这也是对其自研能力的一次背书。亚马逊这边通过此举可以巩固开发者群体依附于自己的云平台,满足开发者在同一个云平台上开发苹果、安卓和Windows的跨平台应用程序的需求。根据苹果官方数据,苹果开发社区目前有2800万开发人员。显然这是一个庞大的B端生产力需求。

计算力的创新空间还剩多少?

云计算发展将近20年,单看计算力这个维度,已经不是早期大刀阔斧的进化阶段了,摩尔定律受到挑战,几近失效,芯片上晶体管的尺寸和数量正接近物理极限,那么未来计算力的提升空间在哪里?

AWS的CEO Andy Jassy把AWS计算能力的创新归因于两点:一是Nitro架构,二是自研芯片。上面提到的AWS Mac实例正是以Nitro为底层支持的。

怎么理解Nitro平台的角色和作用?可以在国内环境中类比于2017年诞生的阿里云X-Dragon神龙架构,是一种虚拟化解决方案,使用的是定制化的芯片和云服务器,解决虚拟化时的计算力损耗问题。AWS Nitro平台已积累了5-6年经验,是EC2上各种实例创新的底层支持,它通过软硬件融合的方式,一边继续让计算效率爬坡提升,一边为持续降价预留空间。

继苹果、谷歌后,亚马逊也加入到自研芯片的大潮流中。AWS做Nitro早期是通过收购一家以色列芯片公司,后转为自研ASIC人工智能芯片,后来又将自研芯片的方向拓展到机器学习领域。它曾发布过一款机器学习推理芯片Inferentia,在今年re: Invent大会上又补充发布了一款机器学习训练芯片Trainium。有了自家芯片的支持,亚马逊正在把智能语音平台Alexa背后的一部分计算负载从原来的Nvidia英伟达芯片迁移到自己的Inferentia芯片上来,应用场景主要是用户对Echo智能音箱说的话传输到数据中心做分析,并将回答转化成语音的这个过程。

粗略看,AWS机器学习的架构分三层,最上面是应用层,中间层是建模与开发平台SageMaker(今年已落地中国大陆可用区),芯片与算法支持位于最底层。这些自研的定制化芯片降低了机器学习的成本,并将机器学习渗透到更多如工业、流通业、金融业等场景中。

这里要提到关于香蕉的故事。亚马逊所在西雅图街区中常年有一辆香蕉车,亚马逊每天为过往的市民提供数千根香蕉,谁都可以凑过去拿一根。它并不做香蕉生意,但它间接提升了香蕉的流通效率。

比如,美国冷链方案商Carrier(开利集团)目前正在使用AWS的IoT物联网技术与机器学习产品。南美洲厄瓜多尔的香蕉如何运到美国?先通过卡车运到港口,再通过海运抵达美国的港口,随后进入各地分拨中心冷库,再用卡车运到末端的水果杂货店。这个过程中存在大量损耗(Carrier集团CEO说全球生产出来的食物有三分之一并没有被消费),而保持56-58华氏度(约13-14.5摄氏度)、湿度90-95%的环境是最适宜的。Carrier与AWS合作开发Lynx数字平台的作用是,实时、可视化监测运输链路上端到端的温湿度环境,提出异常报警,并把收集到的终端信息、汇总天气与路况信息后输入到创建在AWS S3存储平台上的数据湖里,做机器学习训练,以对具体的运输方案提出个性化规划建议,提升冷链流通效率。

AWS如何面对挑战者?

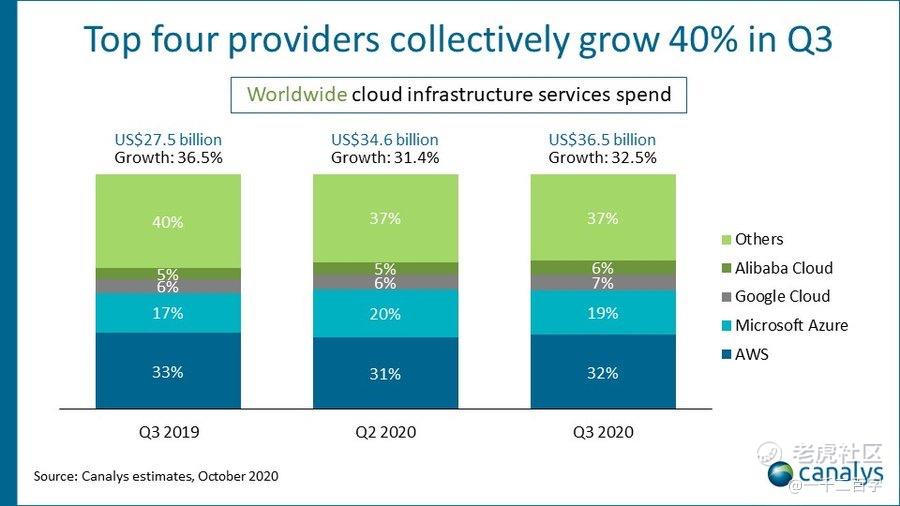

垂直向下做芯片,让云厂商进入一个新的竞争阶段。贝索斯曾对媒体说,AWS早期享受了长达7年的无竞争对手的发展红利(大概是2002-2008年期间,但最初几年并未发布具体产品,谷歌在2008年加入战斗)。后来随着微软、谷歌、阿里巴巴$阿里巴巴-SW(09988)$ 等公司重点投资云计算,它们抢占了一部分市场份额,对AWS构成正面竞争。

另外随着AWS营收规模量级的扩大,其增速开始低于这些挑战者。按照前不久公布的3Q20季度业绩往前推一年,AWS年化营收是460亿美元,约合3000多亿人民币,Q3的同比增速是29%。相当于按照这个规模,一年净增100亿美元的营收才能实现目前三成左右的增速。这100亿美元净增大概比阿里云+腾讯云目前一年的收入总和略多一些。

如果拉长时间轴看,历史上AWS每一次实现100亿美元营收净增需要多久?从2006年推出第一个云产品到第一个100亿美元用了10年(该区间内已实现盈利),第二个用了23个月,第三个用了13个月,第四个用了12个月,即单位用时呈缩短趋势。目前全球云计算的总盘子放在全球IT总支出中只有4%的比例,前面仍有大片开阔地等待耕作。

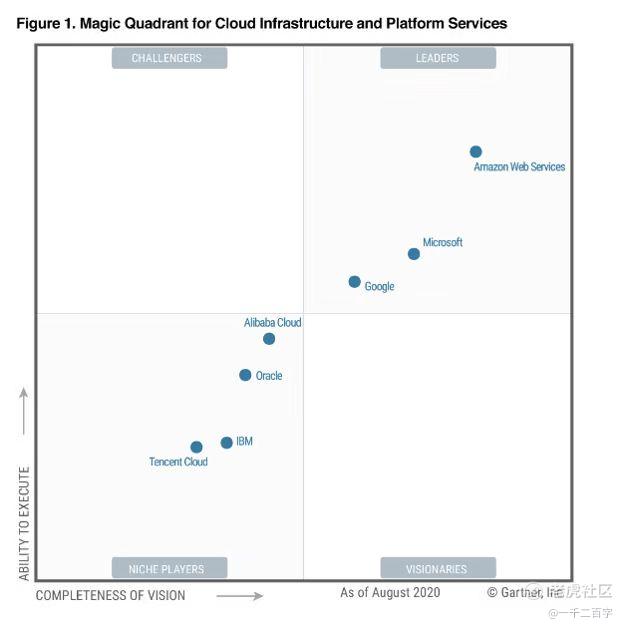

在Gartner今年公布的基础设施即服务魔力象限图中,AWS再次跻身领导者象限,这已经是其连续第十年。图中横坐标Completeness of Vison愿景的完整性,通常代表产品拥有的特性及创新,迫使其他厂商做出应对的能力;纵坐标Ability of Execute执行力,以反映营收、市场份额、分销商规模、研发投入等数据实力。

据我所知,面对挑战者与股价起伏,亚马逊内部流行“投票机”与“称重机”说法,意思是公司值多少钱是由市场短期内投票决定的,而公内部看的是称重机,自己有几斤几两,关心未来5-7年的分量加码。从AWS的发展看,它确实是自己在掌控着节奏,做Nitro架构、自研芯片、重新重视并定义混合云(Hybrid Cloud)、做Mac实例等,基本都是针对客户具体需求在做创新。用亚马逊CTO Werner Vogels博士的话说,AWS有90%以上的创新是因客户需求发生的,而不是为了炫技。

2017年曾有硅谷投资人预测,十年后(即2027年)亚马逊的市值将达到3万亿美元。说这句话时它的市值是4500亿美元,当前是1.6万亿美元,看起来这个目标实现周期在缩短。当然,目前全球科技股的盛世不能排除低利率、疫情等宏观经济因素,整体可能存在一定的泡沫风险。但具体到AWS,它的利润占了亚马逊的六成左右(3Q20财报),它能持续通过创新去巩固行业引领地位,对亚马逊未来市值的拉动会很显著。

作者公号:一千二百字

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Livermoreee·2020-12-10$F山证铁矿石(03047)$ 最近涨幅很厉害点赞举报

- 复兴计划·2020-12-11厉害点赞举报