特斯拉的股票该不该抛?

下面是「小镇做T家」的第3篇炒股笔记。

今天不开盘,时间也充裕,我就写点平时KOL们很少会涉足的一个禁区:特斯拉的真实市值。这篇文章我将和大家探讨一下特斯拉是否有泡沫、现阶段的真实估值,以及未来5年的估值等问题。$特斯拉(TSLA)$

我先放结论:目前特斯拉的5600亿美元的市值,已经透支了未来5年的业绩,目前严重虚高。不仅已远超当前的合理估值,而且甚至超过了其5年后的保守市值估计。

首先,我们要承认马斯克是极其优秀的企业家。从Paypal到Space X,再到Tesla,这几个执时代之牛耳的、在各自领域几乎都是前两名(保守说)的企业,足以让其载入商界史册。马斯克可以说是21世纪最杰出最成功的连续创业者。

虽然反对者声称Sapce X的技术和NASA脱不了干系,且Tesla汽车核心三大件只有BMS是自研的,连马斯克最近宣传的脑机接口其实也是某个研究机构的产品,但是我们要知道,企业家核心能力之一就在于资源整合。我们虽然拒绝造神运动,但是对马斯克应该有一个清醒的认知。

接下来就要说特斯拉了。

我们先看一下特斯拉的基本面:2019年,特斯拉凭借367,820台的销量获得了新能源汽车冠军,占据世界新能源汽车市场18%的份额。总营收为246亿美元,毛利率为23.5%,全年净亏损8.6亿美元。截止今天,特斯拉市值为5600亿美元,市盈率超过1000。这个市盈率水平,能在美股5000家公司中,排进前30。

一、是什么推高了特斯拉的市值?

从2016年到2019年的几年间,特斯拉的股价一直维持在40~70美元之间上浮动。从去年Q3开始,特斯拉迎来第一波较大的涨幅,并于今年2月21日达到180美元。此后一路下跌至3月18日的72美元;紧接着特斯拉的股价便开启第二轮涨幅,直接蹿到450美元,这个价格从八月到11月一直相对稳定;然后从11月13日开始,特斯拉开启第三波涨幅,目前为599美元:

第三个阶段的涨幅,其实分别对应了三波利好:

第一波涨幅是因为2019年Q3财报的扭亏微赢。Q3能扭亏很大程度上得益于Model3,Model3是百年汽车工业史上的新车型发布预订记录保持者(远超第二名),除了Model3预付款的贡献,特斯拉运营费率的大幅度降低和供应链的蜕变,也是不可忽视的重要因素。

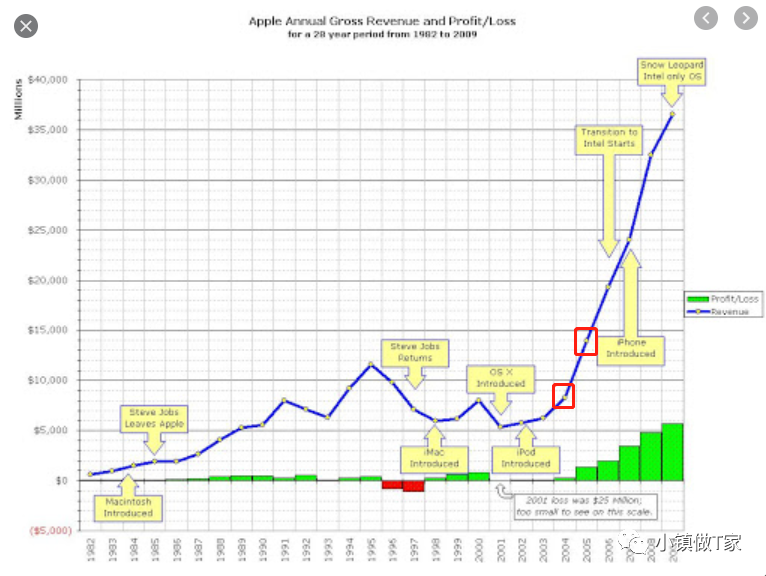

此时的特斯拉,像极了2005年的苹果公司。当时的苹果公司因为库克的大刀阔库式改革(砍产品线+供应链优化),首次实现了利润的大幅增长,将苹果由处在盈亏边缘能力薄弱的公司(是的,乔布斯执掌苹果二十年,没怎么赚钱)打造成首次大幅盈利的公司。

特斯拉的扭亏为盈,以及特斯拉在汽车工业中的明星地位,成为了各路资本眼里的香饽饽。这为特斯拉打开了第一波上涨空间。当然,这一波涨幅还有漂亮的Q4财报的发布,以及特斯拉中国工厂项目超预期顺利投产的功劳。

第二波涨幅归功于2020年Q1财报的发布以及Model3在中国的加冕。

在第一季度,特斯拉的净利润实现了1600万美元,与去年同期亏损7.02亿美元相比,剧增102.28%。交付量实现88496辆,与去年同期相比增长40%。Model 3/Y的销量为7.6万辆,同比增长50%。特斯拉首席财务官扎克·科克霍恩更是强调,车辆订单积压已经达到“有史以来最高”水平。

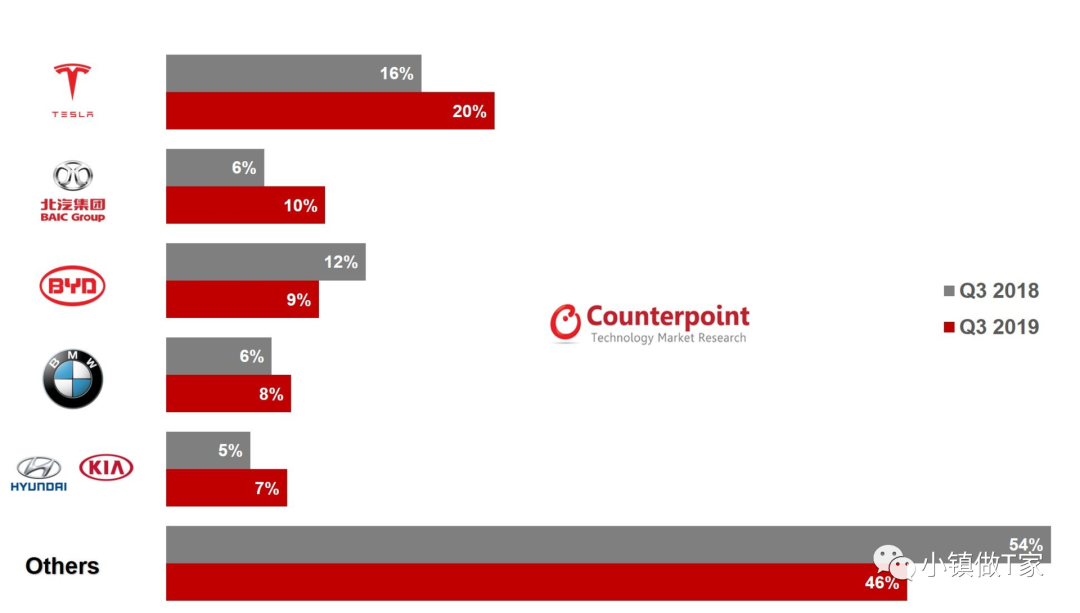

6月份,特斯拉在中国销售了14954辆国产Model 3,相比5月份销量增长了近35%,创下新纪录。这一销量**国电动汽车市场总销量的23%。成为中国市场最畅销车型(包括燃油车和新能源)。北京、上海、深圳 6 月销量排行出炉后,在所有榜单中,特斯拉都遥居第一,甚至高出第二名 2-3 倍。对此,理想汽车 CEO 李想表示:「所有人眼睁着特斯拉从所有人身上碾压过去。」、「灭顶之灾」。

这两个持续性的利好,在美国的大规模放水刺激下,直接将特斯拉股价推向400+美元的高度。

第三波涨幅归功于2020年Q3的发布。

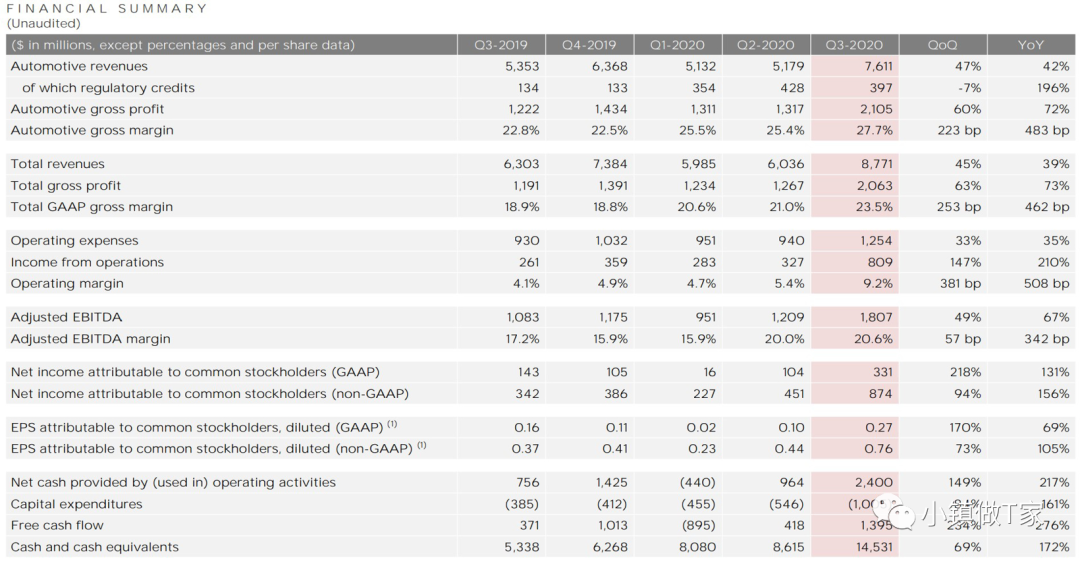

2020年第三季度,特斯拉在许多层面上都是创了新纪录。该季度总收入同比增长39%,毛利率为23.5%,营业利润为8.09亿美元,营业利润率为9.2%。Model3的全球交付量比起上一季度有了明显的增长。

以上是我为特斯拉股价上涨找到的比较有说服力的原因。虽然我很认可特斯拉业绩的增长,但我仍然被它当前变态的市值吓到了。因为此前我曾花了一个晚上的时间,收集各种数据,尝试计算特斯拉的合理市值。下面仔细介绍一下我的计算过程:

二、合理的特斯拉市值是多少?

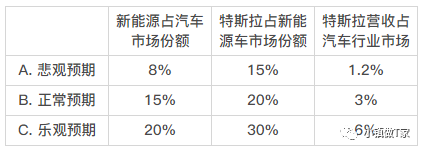

目前,全球汽车行业每年的“蛋糕总额”在20万亿人民币以上。按照每年5%的增长速度,到2025年大概是25万亿人民币。

此外,2019年全球一共售出了约220万辆新能源汽车,同比增长了10%。而全球新能源汽车的市场份额也从之前的2.1%提升至了2.5%。特斯拉在2020年电动汽车销售中占到18%市场份额位居全球电动汽车销量榜首。

考虑到各国对新能源车的支持力度,预计2020-2025年,全球新能源车销量增速在37%以上。

根据以上数据,我们对新能源车及特斯拉公司做出以下假设:

按照2025年汽车行业25万亿计算其营收和利润(给了15%的净利润率):

按照汽车行业较高市盈率水平计算市值计算(国际汽车行业整体市盈率是7.85,综合丰田是13.67,大众是8.25,宝马是12.68的水平,如果把特斯拉按照汽车公司来算,给出15的市盈率无疑是很高了):

得出特斯拉2025年市值在1038亿~5192亿美元之间,均低于特斯拉目前的市值。

如果按照国际顶尖硬件公司中等市盈率水平计算的话(综合苹果36,高通32.5,小米46.5,三星10,Intel9.5的水平,我给特斯拉35倍的市盈率):

得出特斯拉2025年市值在2423亿~12115亿美元之间,最低值不到现在市值的1/2,最高值是现在市值的2倍多一点,这也是我认为最有可能的估值区间。考虑到这是2025年的特斯拉的市值水平,那么现在的5600亿美元,无疑是极大的透支了。

如果按照互联网巨头的市盈率水平计算的话(综合阿里37,谷歌35,脸书31,腾讯58,微软34.5,亚马逊92的水平,我给特斯拉50倍市盈率):

得出特斯拉2025年市值在3461亿~17307亿美元之间。但是考虑到特斯拉的主营业务以及收入构成,根本无法把它归入为互联网公司,无论是现在还是可预见的未来都不太可能。因此它也无法享受互联网公司的特殊市盈率水平。

考虑到当前汽车工业的特性,以及在未来车联网时代汽车扮演的智慧终端的角色,以及2025年新能源汽车行业无论是竞争格局已经相对稳定的情况(市场竞争格局越稳定,各竞争者份额越稳定,市盈率越低),我觉得给出35倍的市盈率,已经有点过高了。

另外,我给出特斯拉15%的净利润率,也是一个非常高的指标。要知道现在除了苹果这个逆天般的存在(净利润率22%),像三星华为等顶级手机厂商的净利润率,最多也就10%。而且汽车工业不像手机行业,有大量的高利润率的服务类营收,收入的大头还是卖车。

三、特斯拉领跑优势在下降

还有,未来的特斯拉,会面临更加强大的竞争。目前Model3在中国市场份额的增长已经被狙击住了,从今年下半年的数据上看,已经在走下坡路了。国产新能源大哥比亚迪,加上美股三剑客(更不要说长城长安吉利等),未来极有可能会吃掉更多的同价位区间的特斯拉份额。从目前来看,虽然特斯拉的新能源车进步很大,但是国产新能源车进步更大。

而且目前中国新能源车基本还是以国内销售为主,因为国内市场就已经供不应求了(参考比亚迪大量的在手订单,比亚迪汉至少等3个月)。未来如果这几家车企进军海外,无疑会给特斯拉带来更大的压力。手机行业国产品牌在海外市场攻城略地的景象,极有可能会重新上演一次。

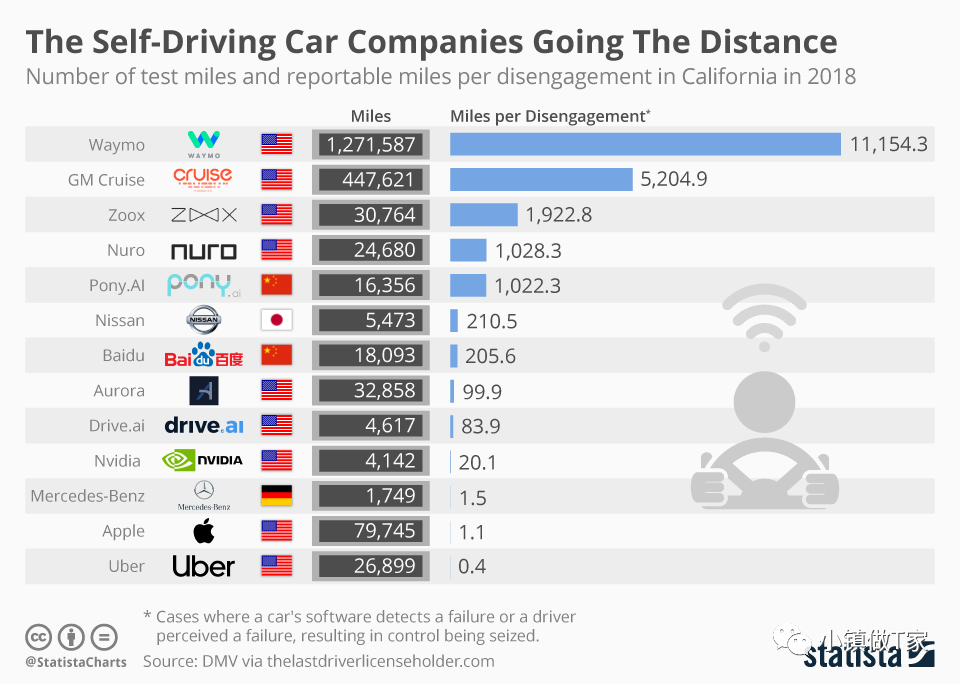

而且这两年传统车厂也逐渐开始掉头,纷纷发力新能源车型。无论是美国本土品牌,实力强劲的欧洲品牌、还是更加不可令人小觑的日韩品牌。新能源汽车核心三大件,对于这些传统汽车巨头来说,自研的压力不算很大,而且市场上的成熟供应商也很多。哪怕特斯拉最引以为豪的自动驾驶,也有Waymo和Pony.ai等第三方供应商,而且跟特斯拉比起来毫不逊色。

我们再横向对比一下,目前汽车行业的20万亿市场,份额最高的丰田大众大概都只占了10%左右。每年不到4万亿人民币的手机市场,苹果的出货量也才只有15%左右。而全球有史以来最能吸金的苹果公司,净利润率也才只有22%多一点。

特斯拉再牛,未来在汽车行业的地位,也很难达到苹果在手机行业的高度。这样也为我们评估特斯拉未来市值提供了有力的参考天花板。苹果公司在达到现在特斯拉营收水平(250~400亿美元)的时候(2007~2008年),利润率是远超过后者的,而当时苹果才刚刚突破1500亿美元。

所以目前特斯拉的股票,已经透支了太多。已经获利的朋友,请及时落袋为安;等待入场的朋友,不妨选一些风险更低成长空间更大的股票。请持续关注我的公众号,我会以PM的眼光,去分析具有潜力的公司,并分享给大家。

最后,感谢您的观看(能坚持看到这里的人,财运少不了)。如果觉得受用,还请点个赞和在看,谢谢

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

你说的对 特斯拉透支了5年 国产三宝透支了20年