华润万象:没有不讲武德,大家都是一毛不拔而已!

近期上市的物业股,无论是$世茂服务(00873)$ 、合景悠活,还是$融创服务(01516)$ 和金科服务,都颇受高估值诟病。

在不讲武德火了之后,碰上高估值的物业股,大家都会痛骂一句不讲武德,并奉劝一句耗子尾汁,以等待上市之后看破发的笑话。

但融创服务打破了自媒体的无知,在对待物业股估值问题上,多数人的算法都是错的。

就着$华润万象生活(01209)$ 的IPO,聊聊到底该如何算新股估值。

一、薅资本家的羊毛如登天之难

大家都喜欢低估值个股,认为给二级市场留下了补涨的空间,以便打新族能够多赚一些无风险的钱。

但是,这个世界没有无缘无故的爱,资本家更不会无缘无故给你羊毛薅。

从投资者角度看,估值越低似乎盈利越高,但在资本家看来,上市发行股份等于摊薄自己的权益,同样比例的新股发行,高估值卖出去,能多融一笔钱,如此好事,能高卖绝不会贱卖。

资本家能做到几十亿身价,靠的可不是傻干,大家都是聪明人,想占便宜哪有这么容易。

因此,打新族期望新股发行估值较低就是一厢情愿的妄想!

二、没有高估,也没有低估,更多的是合理估值

新股发行,资本家不傻,投资者也不是二愣子,更何况香港市场以机构投资为主,盲目的高估值发行,新股打新就会遇冷,搞不好没人认购,发行失败也不是没有可能。

加上基石投资者规则,过高的估值很难得到这些基石的青睐。

因此,最终的新股定价往往是资本家和机构之间博弈的结果,大多时候,估值都是合理。

以物业股华润万象为例。

投资者算估值,往往是PE,即市盈率,拿市值除以净利润即可等到答案。

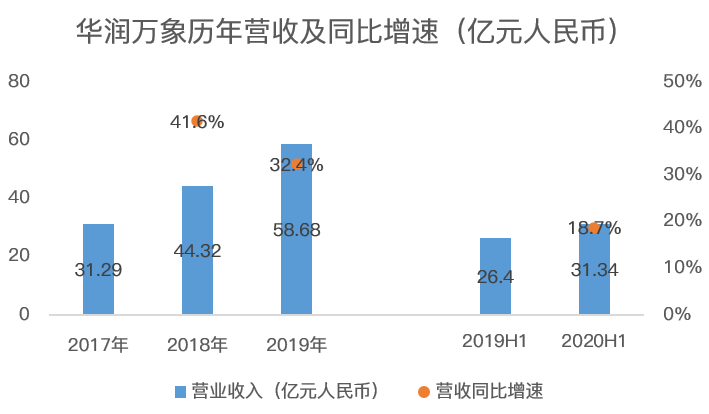

华润万象2019年净利润3.65亿人民币,折合港币4.3亿,华润万象最高市值490亿港币,两者相除,得到2019年的市盈率为114倍。

没文化的大v,可能会感慨这估值太TN的贵了。

稍微有点投资知识的大V可能会想到看2020年的净利润算估值。

由于港股不会强制披露3季报,因此,新股大多只是披露半年度净利润情况。

如华润万象今年上半年的净利润为3.39亿人民币,折合港币4亿,假设下半年无增长,则简单可得2020年华润万象全年净利润为8亿港币。

因此,华润万象今年的估值是61PE。

与物业股普遍35-45倍的估值来看,这个水平显然是高估很多。

由此,大V以为得到真理,大呼华润万象割韭菜。

但这种简单的计算有2个BUG:

1是没有考虑下半年营收会有环比增长;

2是没有考虑物业股往往刚从地产母公司手里分离出来,盈利能力还有较大提升空间。

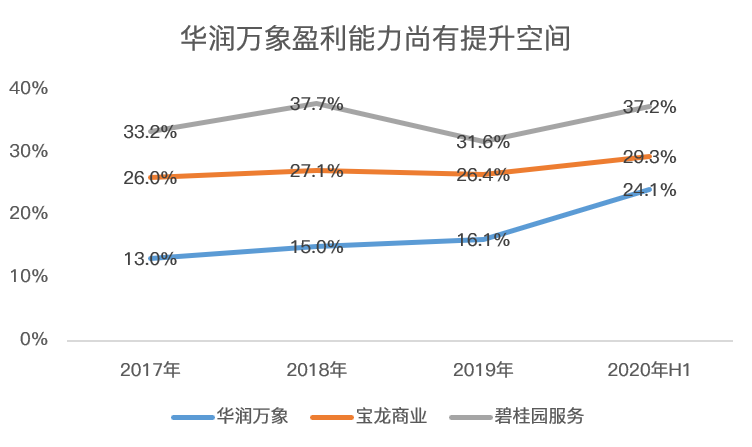

后者非常要命,以华润万象为例,2017-2019年的毛利率分别为13%、15%和16%。

这个盈利水平,显著低于物业同行:

在净利率方面,华润万象上半年净利率10.8%,低于宝龙商业的16.7%,在物业公司中处于下游,上升空间还有不少。

假设2021年华润万象净利率能达到12%,营收增速保持在20%,则2012年的净利润或在12亿港币,预估2021年的市盈率仅为40倍。

由于华润万象的营收结构中,商业物业占比逐年提升,在今年上半年,该项收入占总营收的比重已经达到46.4%。

考虑到商业物业的可持续性远远弱于住宅物业,因此,在估值上,我们参考商业物业占营收比重达到80.6%的宝龙商业做参考。

根据宝龙商业半年度净利润1.45亿人民币,毛估估全年净利润3.5亿港币,其2020年的估值为35PE。

华润万象的住宅占比高于宝龙,且营收增速也比宝龙商业较高,因此,华润万象的估值肯定有溢价。

考虑到华润万象2021年的净利润有2项潜在低估,比如净利率是不是会比12%要高?再如营收增速20%过于低估了华润的增长潜力,考虑到上市之后有大量资金可以用于收购,因此,2021年华润万象营收增速30%一定也不会意外。

如此算来算去,华润万象2021年的估值定然合理。

与同行比,华润肯定透支一段时间的估值,但新股发行,你难道让资本家还根据2020年净利润去定价吗?

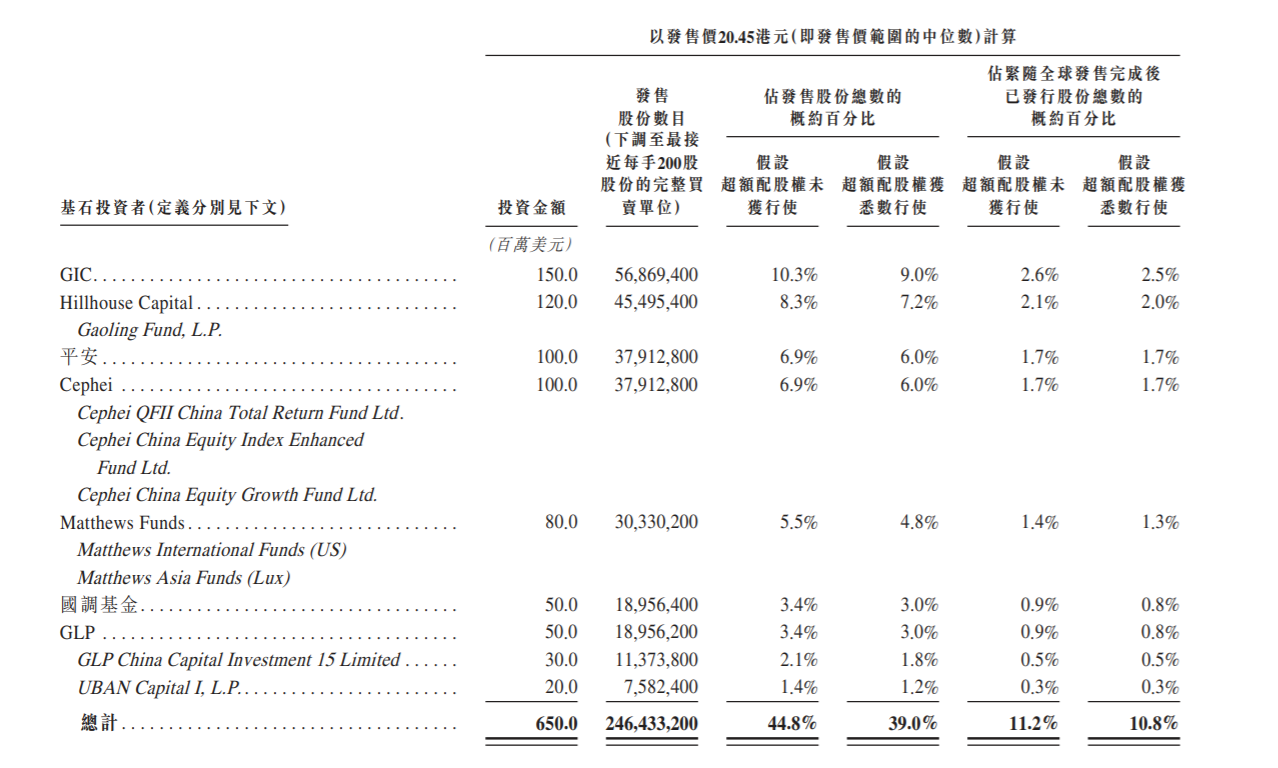

如果大v嫌贵,那有的是资本抢着要,比如华润万象的基石投资者中有高瓴、GIC等明星资本,而且买入的金额都在1亿美金以上,可谓大手笔。

三、既已合理,打新便是鸡肋

有的公司,即使透支了明年的估值,上市首日也依然会大涨,比如融创服务。

这其中的差别是什么?

答:公司质地。

优秀的公司,市场会给予溢价,明显机构可以通过做基石拿货,一般的机构投资者可没这待遇。

因此,碰上优质公司以合理估值发行,抢着配置的机构也不会少。

但对于华润万象来说,个人不太喜欢,其商业物业占比逐年提高,是槽点之一。

另外在成长潜力上来说,其在管面积0.97亿平方米,合约面积1.32亿,合约在管比为1.35,远低于碧桂园服务和融创服务2+的水平。

因此,华润万象从纯打新的角度看,确实略微鸡肋!

不过,如果你想当时间的炮友,还是值得一试的,大的物业股并不多,华润也算优质标的之一。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

每次黑天鹅都是机会。

[思考]

[强] [强]

[微笑] [微笑]

[强] [强]

[微笑]

[微笑] [微笑]

[思考]

[思考]