300亿美元的软件广告引擎公司AppLovin是如何炼成的?

本周上市公司不多,但是都各有特色,先来说说APPLoving,这是一家软件广告引擎公司,说来有点好笑,这家公司的招股书,我翻来覆去翻到第三遍才觉得自己对这家公司的业务和发展方向有点理解,下面根据我对公司的理解聊聊招股书

招股信息

- 股票代码:$AppLovin Corporation(APP)$

- 上市时间:4月15日

- 发行规模:公司出售2250万股A类股,股东出售250万股A类股

- 发行价格:75-85美元

- 估值:300亿美元

- 募资规模:21.3亿亿美元

- 募资用途:用于一般公司用途,包括营运资金,运营支出和资本支出。

- 主承销商:摩根士丹利、摩根大通、KKR、美国银行、花旗

- 机构持仓:KKR准备卖出250万股A类股,IPO后,KKR将持有72.4%的B类股;东方弘泰持有12.2%的A类股,此外还有其他4家机构持股超5%。

公司背景:一路买买买,还差点就成了中概股

APPlovin成立于2011年,但是公司前三年发展都很低调,老板的股东信也说了,公司发展的前期很艰难,花了很多时间摸索业务模式,早期也没有风投愿意出钱。

公司从拿下了Spotify这样的大客户开始形势好转,2014年从天使投资人,Streamlined Ventures和Webb Investment Network那里筹集了400万美元的融资。同年,公司收购德国移动广告网络Moboqo,从此开启买买买之路,公司截至目前已经进行了15笔收购。

2016年9月26日,有报道称AppLovin已同意被中国私人股本公司东方弘泰以14.2亿美元的价格收购;公司哪里想到懂王上任后,这个中方收购案被美国外国投资委员会喊停,最后改成公司接受东方弘泰8.41亿美元债务投资。

2018年7月,私募KKR宣布同意20亿美元估值,以4亿美元的价格收购AppLovin Corp.的少数股权。在2018年9月,AppLovin收购了应用内竞标公司MAX。

业务:用数据帮程序员打广告赚钱

根据招股书,公司的使命是通过使移动应用程序开发人员取得成功来发展移动应用程序生态系统。AppLovin通过公司的技术和按比例分配的资源,开发人员能够管理,优化和分析其营销投资,并提高其应用程序的获利能力。

简单来说,APPLovin的目标是帮助手机APP产品找到目标用户,并帮助手机APP从用户手中赚钱,从而达到公司自己赚钱的目的。

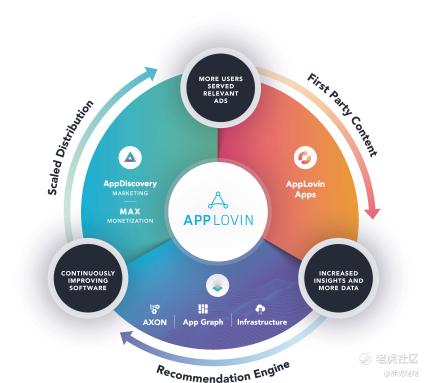

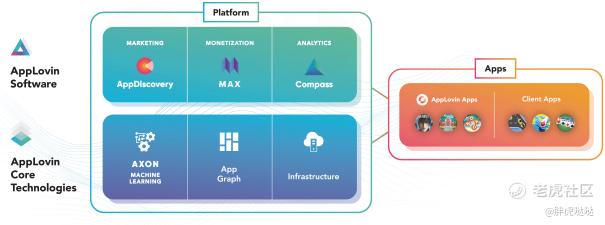

帮程序员赚钱如何做到?APPLovin有两大法宝:核心技术+软件组

APPLovin的核心技术包括AXON机器学习推荐引擎,App Graph数据管理层和弹性云基础架构。APPLovin公司的核心技术将全球数十亿的互动编录并整合到公司专有的App Graph中。AXON从App Graph接收信息,并使用其机器学习算法将每个用户与相关的广告内容进行匹配,从而促进更好的互动和获利。

APPLovin强大的云基础架构是核心技术的基础。这个专有系统使公司能够大规模运行并处理重要数据,同时保持高度的灵活性,保证可以跟上客户不断变化的需求。公司的核心技术以高速度大规模运行,平均每天处理超过3 PB(1PB= 1024 TB)的数据,每天多达3万亿个预测,到2021年1月,每天多达6.5万亿个事件。公司全球分布的数据基础架构确保我们能够与世界各地的设备连接并处理软件中的汇总用户活动。

AppLovin的软件:

- AppDiscovery是营销软件解决方案,是软件的基石,MAX货币化解决方案和Compass分析工具进一步增强了该功能。AppDiscovery由AXON提供支持,并通过大规模拍卖和微秒级速度提供使广告客户需求与发布商供应相匹配的技术,在2021年1月达到每秒350万个请求的峰值。

- MAX--利用先进的应用内出价技术,通过进行实时竞争性拍卖来优化开发者广告库存的价值,从而为发布商带来更多竞争并获得更高的回报。

- Compass--是MAX中的分析工具,可为开发人员提供保持竞争力和管理盈利能力所需的测试能力,洞察力和智能。

APPlovin的营销平台每天吸引超过4.1亿用户,APPLovin的应用程序由全球多元化的产品组合组成,其中包括由十二家工作室运营的200多种免费手机游戏,每天将近3200万用户访问这些应用程序。

截至2020年12月31日,AppLovin有近1,400个商业客户,但公司的绝大部分收入来自公司的企业客户。公司的商业客户包括各种各样的广告商,从独立开发者工作室到一些最大的全球互联网平台,例如Facebook和Google。

此外,根据Sensor Tower的统计,APPlovin的游戏中有31个已进入十大免费游戏。公司的多元化产品组合涵盖五种游戏类型,其中最常见的是休闲游戏,并且吸引了不同年龄,性别和地区的广泛全球受众。

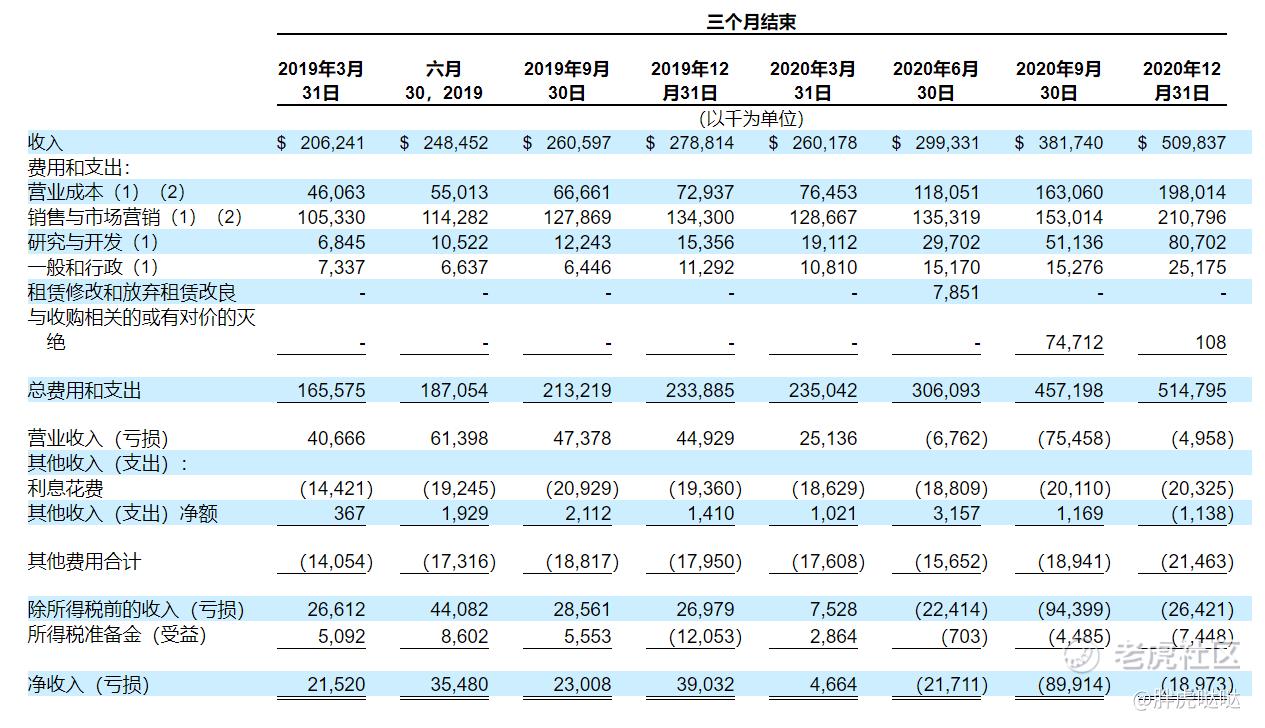

财务:能赚也能花的成长型公司

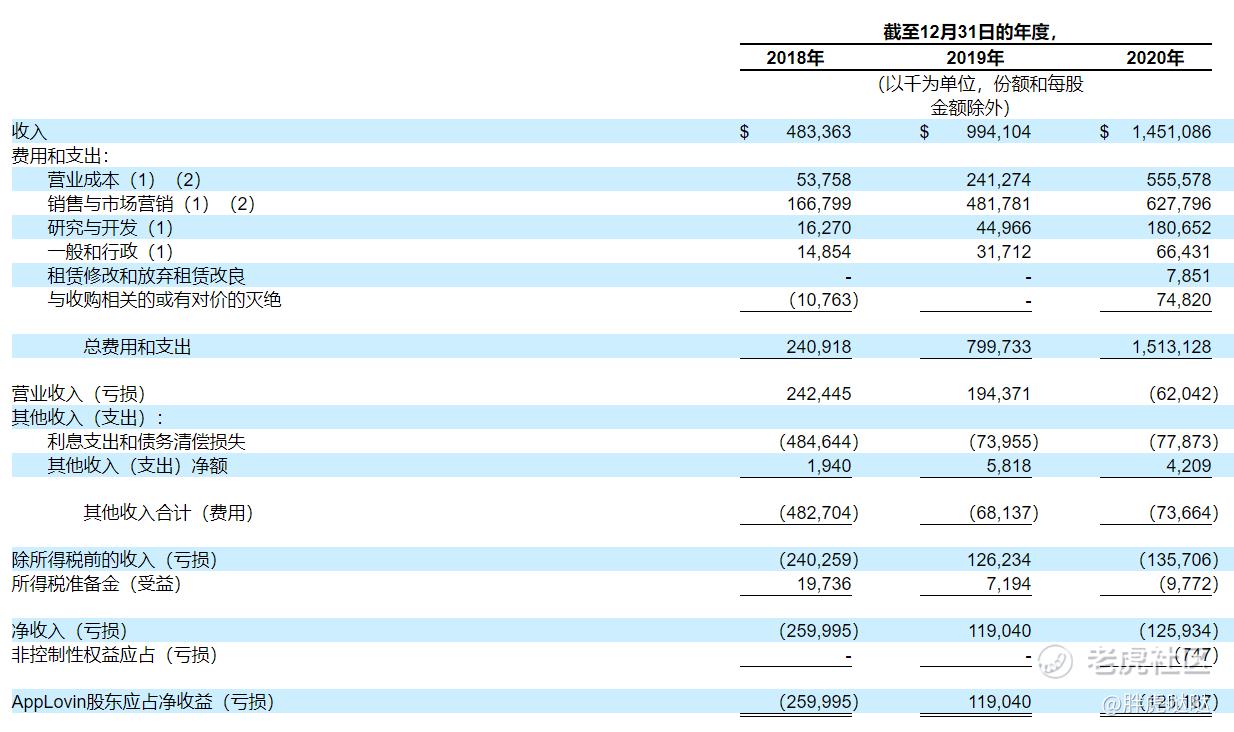

根据招股书,从2016年到2020年,AppLovin的收入以76%的复合年增长率增长。2020年,AppLovin的营收较2019年同比增长46%,从2019年的9.941亿美元增至2020年的14.5亿美元。2019年,AppLovin的营收同比增长106%,从2018年的4.834亿美元增至2019年的9.941亿美元。

- AppLovin来自应用程序的业务收入增长了1.062亿美元,这主要是由于2020年从应用程序获得的广告收入增加所致,占收入增长的57%,以及来自AppLovin现有的应用程序和公司自己开发的新应用程序的广告收入增加了和合作伙伴工作室,共同贡献了43%的增长。

- AppLovin的App业务收入增长是由于2020年的广告展示量与2019年相比增长了27%,而每广告的价格与2019年保持一致。

- AppLovin的软件业务收入从2019年到2020年增长了900万美元,这主要是由于以下原因:安装数量增加了45%,但部分被每次安装价格下降了34%所抵消。

- 自有工作室和合作伙伴工作室不断增长的投资组合增加了广告库存的使用量,公司的软件业务收入也受到了负面影响,因为这些库存消耗了这些工作室,而不是出售给了第三方。到2020年,公司的自有制片厂和合作伙伴制片厂对广告资源的使用量占安装量的22%。

营收增长很漂亮但是,净收入就比较刺激了,AppLovin的2018年公司净亏损2.6亿美元,2019年净收入1.19亿美元,2020年净亏损1.259亿美元。2018年、2019年和2020年,AppLovin产生的调整后EBITDA分别为2.56亿美元、3.012亿美元和3.455亿美元。

由盈转亏,钱都怎么花的?APPlovin作为广告公司,自己也是要做广告的,2020年,公司在销售和市场营销方面投入了6.278亿美元,占支出的43%;其中很大一部分投资于用户获取方面,以增加公司的Apps互动的用户数量。

与2019年相比,2020年的收入成本增加了3.143亿美元,即130%。该增加主要是由于收购活动的增加带动了对收购技术的摊销,增加了1.536亿美元,其中第三方增加了1.120亿美元。由于消费者收入的增长而产生的付款处理费,由于AppLovin的业务增长而带动与运营网络基础架构相关的支出增加了2,860万美元,以及专业服务费增加了1,040万美元。

公司的现金流还是不错的,2018年、2019年和2020年,经营活动提供的净现金分别为1.390亿美元、1.984亿美元和2.229亿美元。

前面提到公司这几年一直在收购,到今年为止公司已经进行了15项收购,不过目前来看公司的收购还是比较成功的,基本都达到了1+1>2的效果;估计收购的公司加入AppLovin的投资组合一年后,2018年和2019年收购的Apps的季度收入平均增长了100%以上,2020年期间收购的应用产生了1.947亿美元的增长。

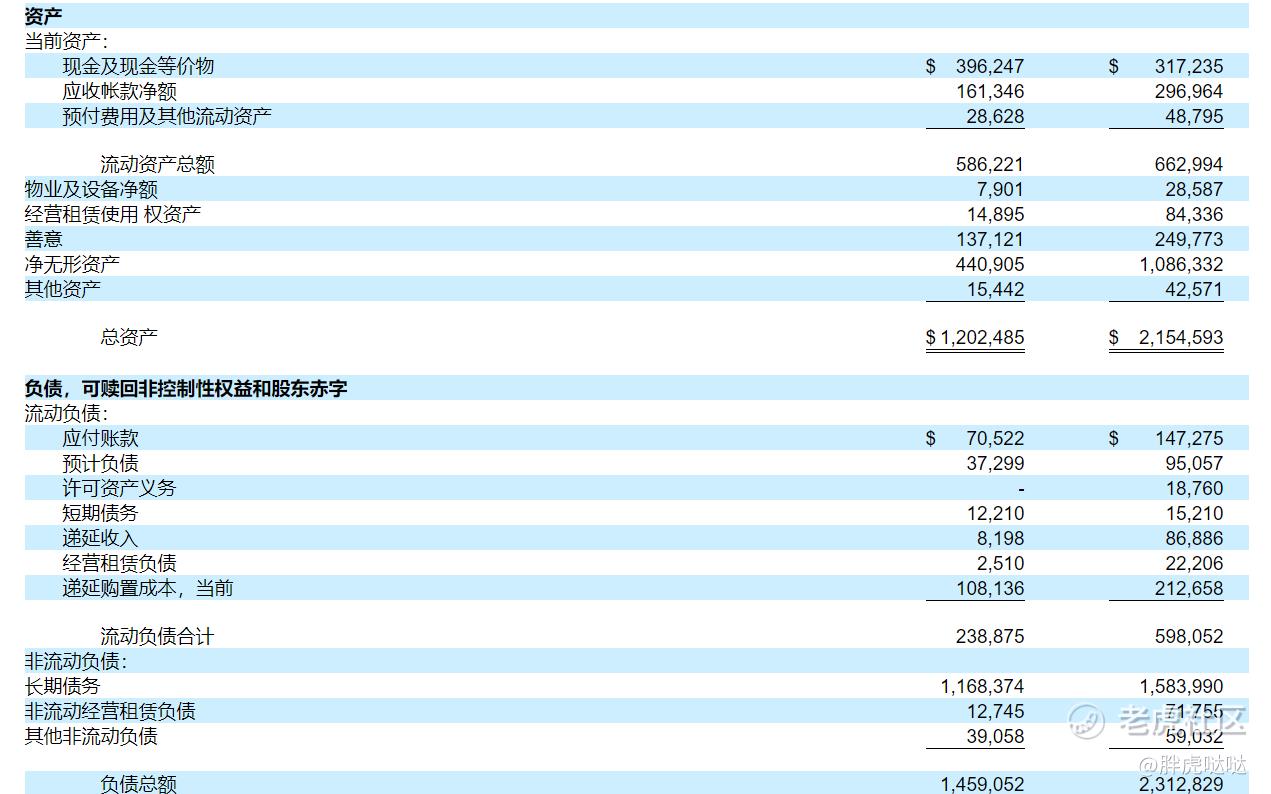

但是,公司的债务问题也不小,截至2020年12月底,公司的债务总额是23亿美元。我特地找的招股书最后的详细报表,大家自己体会吧。

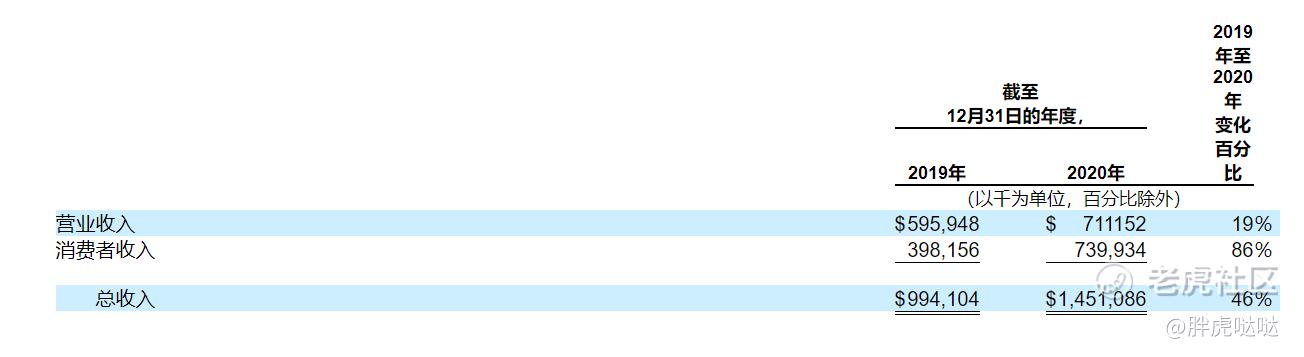

公司的收入主要来自两个部分:营业和消费者收入,2020年,营业收入占总收入的49%,消费者收入占总收入的51%。营业收入即商业营销收入,消费者收入指的是用户在APP内购买(IAP)增强游戏玩法所长的收入。

RPEC从2019年的约350万美元增至410万美元。截至2020年12月31日,2020年业务收入中约有99%来AppLovin的172个企业客户。AppLovin的企业客户在2020年的基于美元的净保留率约为118%。

AppLovin的应用通常是免费的手机游戏,并通过IAP产生消费者收入。IAP由用于增强游戏玩法,加速访问某些功能或级别以及为用户增加其他移动游戏进行机会的虚拟商品组成。AppLovin的大部分IAP收入流经两家应用商店,Apple App Store和Google Play,向AppLovin收取有关IAP的标准佣金。

截至2020年12月31日的三个月中,AppLovin的应用产品组合平均每月有210万活跃付款人(MAP)。在此期间,AppLovin的每个月有效付款人的平均收入(ARPMAP)为41美元。从2019年到2020年,公司的消费者收入增长了3.418亿美元,这主要是由于应用内购买量增长了41%,以及每次应用内购买价格增长了32%。

市场:游戏起步,不限于游戏

根据IDC的数据,公司估计到2020年,游戏软件广告的总市场机会将达到1,890亿美元,到2024年将增长到2830亿美元,复合年增长率为10.6%。

根据IDC的数据,全球有超过20亿的手机游戏玩家;根据Statista的说法,Apple App Store和Google Play商店中有超过130万的手机游戏应用程序。根据Sensor Tower的数据,移动游戏占全球应用下载量的39%,占所有应用商店消费者支出的72%。

公司的许多客户来自移动游戏市场,根据IDC的数据,估计到2020年,开发商/发行商的移动游戏市场机会将达到1100亿美元,其中包括直接游戏支出880亿美元和向开发商/发行商支付的移动游戏广告支出220亿美元。公司的软件还可以服务于快速增长的更广阔的移动应用市场,公司的软件已经被一些非游戏应用程序使用,公司前景将更为广阔。

总结:

一开始作为广告公司来说我不太能接受APPLovin的300亿估值,但是仔细看了招股书,我认为公司更像数据分析公司,何况公司做的主要是企业用户,那么这个价格,我觉得没毛病。

技术好,成长快,有机构大腿,收入赚钱能力强,明星投行几乎全参与,作为IPO新股来说,的确是不错的公司。不过如果作为长期投资,大家就要琢磨一下缺点了:花钱水平超一流,募资总额都不够还债的,而且广告这行业向来是经济晴雨伞,别人赚钱,广告商赚钱,别人哭惨的时候,广告商就得剁大腿,不过好在疫情时期,游戏正是大赚特赚的时候,所以我认为APPLovin上市首日的表现应该不错,希望可以延续Coursera的大涨风范,继续给IPO市场冲喜吧。

300亿美元的值不值得买?(单选)

300亿美元的值不值得买?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[强] [强]

[思考] [思考]

[思考]

[思考]

[强]

[微笑] [微笑]

[强] [强]

[思考]