微信人口有限,但人的欲望却无限

“凯文凯利(KK)看来,一个真正具有创新性的公司,应该像一个巨大的亚马逊森林,没有人在植树,没有人在饲养动物,但林林总总的动植物在那里旺盛生长和繁育。腾讯和苹果这2家公司,有点类似像KK所描述的亚马逊森林。

从19年年底,我发现周围人打开微信的时长变多,微信文字生态就像一个巨大黑洞,把各行各业的大v吸进去,都去开个微信公众号。一些垂类的文字社区和平台,创业了3-5年,平台上的大V都去开个公众号,最终为微信文字生态打工。这其中,包括微博。微信公众号+小程序+微信圈子等产品,给了这些大V形式丰富的变现方式和沟通解决方案。

其实不光文字生态如此,线上营销生态、淘宝店主电商生态,也在缓慢地“搬家”。微信开始走出流量天花板的魔咒,虽然人口的红利快即将消失殆尽,但是用户的停留时长开始变得长。

我决心重启腾讯的研究,是最近一次711的购物体验。经常使用的一款爽肤水店里没货,店员邀请我小程序下单,线下零售店铺,成为微信的流量入口。微信生态的巨大森林,各行各业都在里面旺盛生长,“微信的人口有限,但人的欲望却无限”,微信不断满足人在各个场景的使用。

买入$腾讯控股(00700)$ 最需要思考的是:第一,核心产品微信的地位有没有动摇,你周围的人是否还在继续使用?第二,收入增长如何,增长的接力棒是是什么?

行业和公司认知:主营业务微信护城河极强,游戏恢复稳定高质量增长。

一、微信生态:人口有限,但人的欲望却无限。

1、微信电商生态:微信内其他电商gmv,足以再造一个拼多多。小程序购物体验,线下店仓储有限,线上仓储无限,小程序购物快递到家;

2、微信文字内容生态:各行各业的大v都会建立微信公众号,开个小密圈,建几个粉丝群,未来直接微信群视频直播;

3、微信线上营销生态:微盟和有赞等;

4、本地支付(餐饮生态、夫妻店、社区团购)

5、人关系链完全线上化

此处省略万字。

二、主营业务网络游戏,地位悍然不动,营收增长强悍。

Q3网游收入恢复45%增长,看好未来游戏海外收入的增长。

三、跟上时代,抓住了年轻人喜欢的文娱流量。

腾讯在文娱侧的布局比较成功,腾讯视频、腾讯音乐、微信读书、动漫电竞、阅文网络文学等产品布局,让游戏IP和娱乐内容运营更得心应手。

财务分析:除了利润表,现金流表和资产负债表是重点。

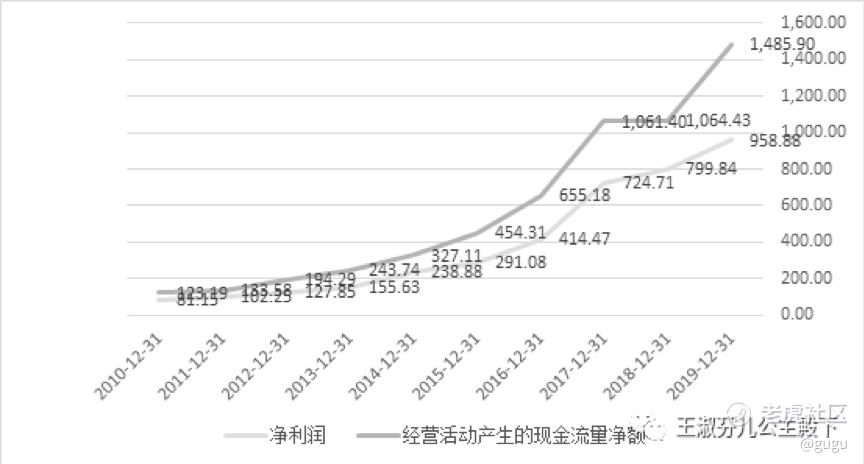

一、经营活动现金净流入和净利润的关系

从数据看到,19年财报,经营现金流恢复高增长。

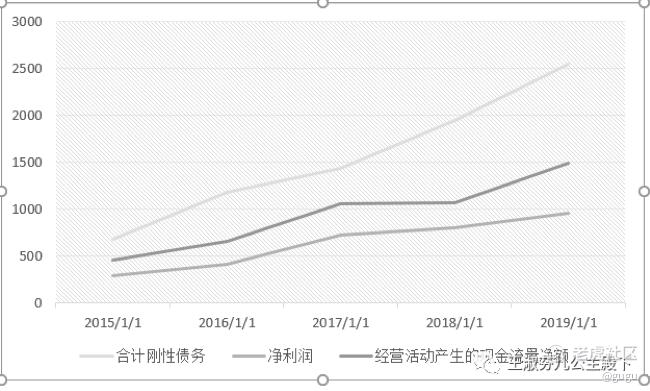

18年的经营活动现金流增长停滞,这对于腾讯这样大体量的公司来说是很危险的。实际上腾讯刚性债务的增长非常迅速(见图3),这些债务用于版权购买和股权投资。如果经营现金流的增长,跟不上债务,就意味着投资或者版权买买买的脚步将停滞。

二、投资生态流量变现

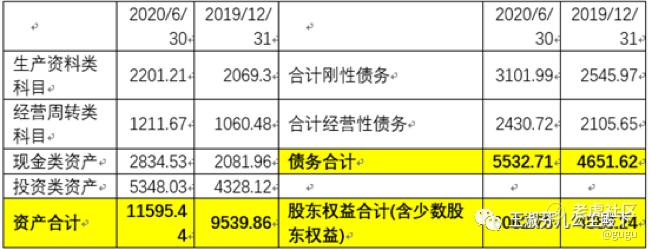

腾讯投资类资产占比在50%,腾讯搞投资并购是作为一项主营业务来做的。研究腾讯,就要搞清楚这些资产的情况。

长期来看,腾讯就是一家从资本市场拿到成本为3%的3100亿的有息借款,以及成本为0的2400亿经营性债务,建立规模为5300亿投资资产的VC基金。公司主业以3200亿生产&经营资产+2800亿现金资产,整体6000亿资产来运营公司,获得2020上半年2229亿收入、经营利润732亿,股东盈利572亿。

我觉得微信的超级流量入口只要不断加固,投资生态的稳定性比较好。当初pc时代,百度阿拉丁中间页也是类似生态,所谓“中间页”,其实就是一个流量分发器,利用大搜索的话语权,能投资到最好的垂类公司,比如爱奇艺、去哪儿、安居客等。但是,超级流量入口崩塌后,最好的公司选择“下一个流量霸主”当爸爸。投资生态的核心,是要有超级流量入口、稳定现金流,这些投资公司同样地反哺腾讯的产品生态和护城河。

估值分析:当前腾讯的股价便不便宜?

2019年Q4-2020年Q3(见图1),非國際財務報告準則公司权益持有人净利润=254.84(19年Q4)+270.79(20年Q1)+301.53(20年Q2)+323.03(20年Q3)=1150.19亿人民币=1380亿港币。

非國際財務報告準則=通用会计准则净利润+股份酬金+减值及无形资产摊销-来自投资公司的收益净值

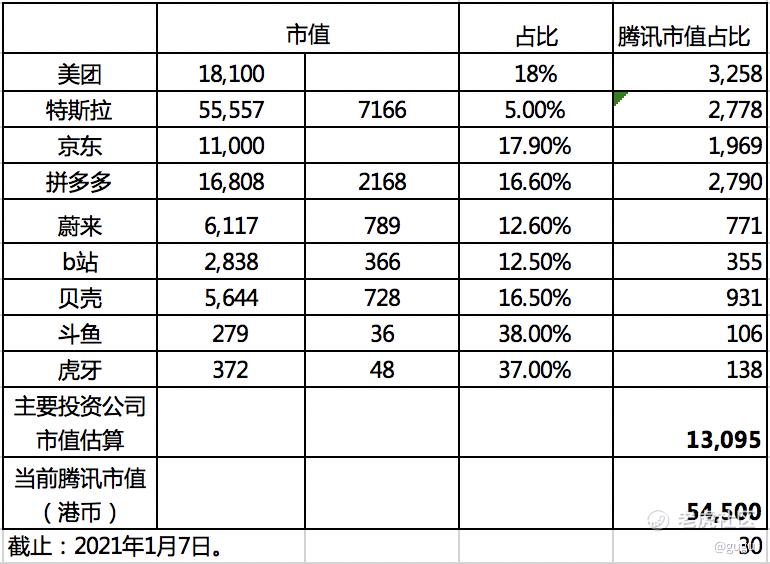

这个模型有个不利因素,腾讯股价会受美团、特斯拉、京东和拼多多股价波动而影响。稳妥些把这些公司市值打个6折,真实市盈率=(54500-7800)/1380=34pe。

当前价格不错,2021年元旦开篇,推荐腾讯,微信基本盘牢靠,游戏业务高增长,20%游戏收入来自海外,相信未来来自海外游戏收入会更高。最近几个季度,非国际财务报告准则下,净利润增长率30%,34倍pe买入问题不大。

买入腾讯的同时,我开始建仓B站和心动。源于“《原神》、《万国觉醒》为了避免传统安卓渠道的高分成,会通过像B站和Taptap等拥有目标用户群体的游戏社区发行”,看好2家未来在游戏侧的发行和推广能力。B站的成长性最高,仓位最重;腾讯确定性强,次之;心动小市值,需要更多观察,仓位最轻。4:2:1。

2020已逝,老虎账户取得61%收益,今年一直推荐的中免涨得疯狂,上海机场还是地上趴着,疫情恢复不确定和机场扣点问题,股价一直地板摩擦。元旦看了海南省委书记沈晓明的一段采访,更加看好海南自贸港前景,节后第一天我把上机的仓位挪到中免。周三中免减仓1/3。中免、美的和上海机场拿了3年,上海机场目前持有100股,继续观察。阿斯麦和台积电拿的很舒服,对芯片运算速度的强大需求推动股价不停上涨,2家公司都拥有强大的护城河,整体波动很小。当然还有今年下半年开始建仓的美团,建仓到现在1股都没卖出。

当前持仓:

A股:$中国中免(601888)$ 22%,美的+比亚迪12%

美港股:阿斯麦+台积电24%,美团18%,腾讯+$哔哩哔哩(BILI)$ +$心动公司(02400)$ 16%

最近一个月,集体追逐确定性,带来了丧心病狂的涨幅。站在流动性这辆高速列车上,什么时候翻车,会不会翻车,每个人都在猜什么时候流动性歇菜,我就2个建议“降一降杠杠”和“少碰衍生品”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- gugu·2021-01-09精彩体验taptap,游戏社区还是喜欢流媒体,下周清掉心动[笑哭]点赞举报

- Vincent_5508·2021-01-09gugu 你觉得阿里的股价现在是洼地吗?现阶段买入腾讯会不会也会因为受到类似的反垄断调查而股价下行?点赞举报

- 爱上趋势股·2021-01-09你这个收益曲线太漂亮了,很稳啊。腾讯可惜的一点是,没拿下短视频,我看有一些公众号大V,有做视频的趋势点赞举报

- AA龙腾盛世_纳海聚气_·2021-01-10你是我在外老虎🐯证券关注的第一个人,觉得你是一个很帅很睿智的男人,是八零后吗点赞举报

- AA龙腾盛世_纳海聚气_·2021-01-09能不能讲讲A股里你看好的票,除了中国中免点赞举报

- 小白二号·2021-01-13我是操作正好反过来了点赞举报

- 544jack·2021-01-09廉颇老矣,照旧能饭点赞举报