花钱消灾 收钱挡煞

VIX期货的正价差收敛

之前我们在【VIX期货买贵=公平?】这篇文章中聊过VIX指数具有「上方天际线与下方铁板区不对称」的特性,也说明了「风险不对称区」的概念,大家对于VIX期货成交价常高于VIX指数已经有了基本的认知。

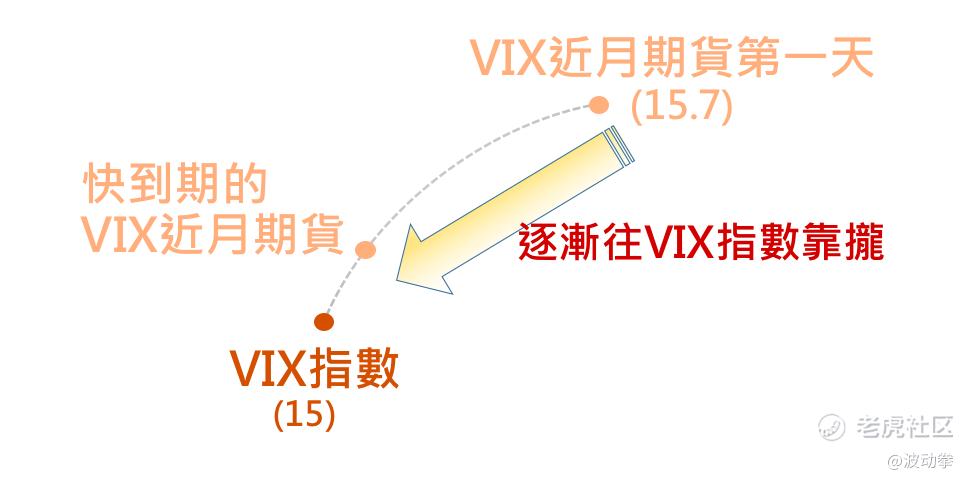

根据数据统计,(近月)VIX期货成交价高于当下VIX指数的溢价幅度约4.7%,举个例来说,若你在VIX指数为15的时候买进一口刚进入近月份的VIX期货,那么可能的成交价会是15*(1+4.7%)=15.7,这中间0.7的溢价(正价差)是支付给VIX期货卖方承担不对称风险的「保费」:

假设从你买进VIX期货后市场一片平静祥和,VIX指数连续20天都没变,随著交易日一天一天的过去,VIX期货的价格会逐渐地往VIX指数的方向靠拢(在这个例子中就是价格下跌),直到最后一天两者几乎趋于一致,也代表买方亏损了-0.7,卖方则获利了+0.7。

这种正价差收拢的过程既合理,也不罕见:

- 合理是因为原先的正价差(0.7)本就具有「缴纳保费规避VIX极端右尾值风险」的意涵,当VIX指数未出现上涨时,代表你原本担心的「大坏事」并没有发生,但卖方可是老老实实地代替你担心受怕了20天,所以保费蒸发(或可说转移到VIX期货卖方的口袋里)是理所当然。

- 不罕见则是因为这种正价差收敛的过程在许多商品期货中都会发生,只不过VIX商品的常态正价差值相对特别高,提醒VIX期货的买方要多多注意,别忽略了这项成本,让自己的避险越避越险。

这样的特质和买进大盘的Put(卖权)也有点像,同样是买个保险希冀花钱(让卖方替我们)消灾,而当时光一点一点消逝时,Put的时间价值也逐渐流逝,也因此,在我们继续建构波动率交易策略之前,可以先提早总结出两个原则:

- VIX期货买方需注意「保费成本」,尤其费率高时买进务必三思。

- VIX期货卖方有机会透过「收取保费」获利,但须有刀口舔血的心理准备。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

5

举报

登录后可参与评论

暂无评论