容联云——中国最大的智能云通讯服务商

1月19日,中国最大的多功能云通信解决方案提供商$容联云(RAAS)$ 向美国SEC递交申请,拟登陆纽交所。股票代码拟为RAAS,预计于2月中旬上市。

公司简介

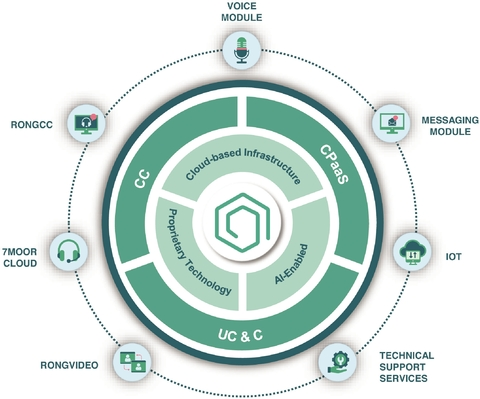

容联云通讯是一家智能通讯云服务商,主要为企业客户提供PaaS通讯平台服务和SaaS通讯软件服务,主营业务包括语音、短信等的CPaaS通讯能力、智能云客服与云联络中心(CC)、IM及企业移动门户双录企业直播(UC&C)和视觉智能行业解决方案(CV)。根据CIC的报告,按照2019年收入计,容联云是中国最大的基于云的多功能通信解决方案提供商,也是中国唯一提供全套基于云的通信解决方案的提供商。

公司为多元化客户群提供服务,客户群体包括互联网、电信、金融服务、教育、工业制造和能源等各行业的企业。

主要业务

容联云是中国唯一提供全套云通讯解决方案的提供商,涵盖CPaaS、CC以及UC&C。多功能解决方案产品的简化表示如下:

其中,CPaaS解决方案致力于使企业能够轻松高效地定制通信需求,来访问和利用电信资源,包括语音童话和短信,也是公司的主要业务。

基于云的CC解决方案可为企业提供高效的客户服务和获取功能,包括容CC和7陌云。

基于云的UC&C解决方案主要包括容视,旨在满足通过即时消息和视频会议,进行可靠的交互式组织内通信和协作的需求,是企业级视频功能。该功能甚至可以在网络连接薄弱的偏远地区支持稳定、流畅和高质量的视频体验。

鉴于中国的云通讯行业目前尚处起步阶段,以及容联在这一赛道中的绝对领先地位,其在过去数年颇受投资机构青睐。

公司业务覆盖广泛,包含了O2O、出行、旅游、物流、房产、在线教育、互联网医疗等行业,主要是针对政府和企业客户,包括中国银行、兴业银行、国家电网、中石油、中石化、中车集团、现代汽车、腾讯、京东、今日头条、学而思等。

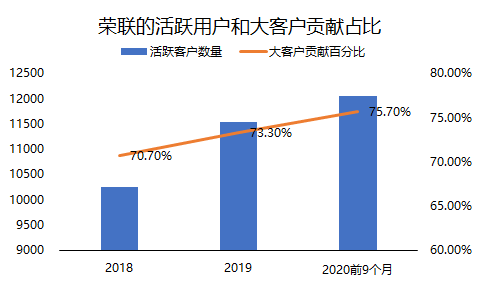

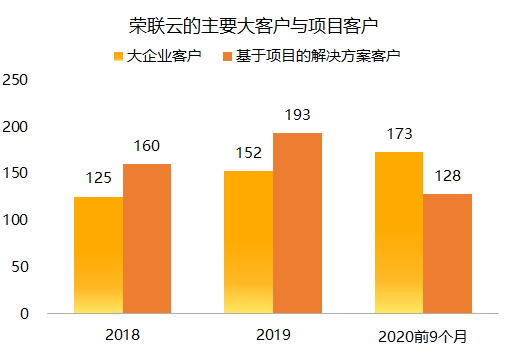

2018年、2019年以及2020年前9个月,公司活跃客户群分别超过10200、12000和11900家,其中大企业客户分别为125、152和173家。

其中大客户贡献收入占比在2020年前9个月达到了75%。

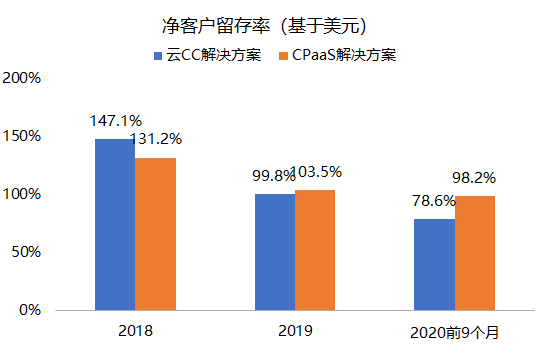

同期,公司按美元计算的净客户留存率分别为135.7%,102.7%和94.7%。其中CPaaS的较高。

行业背景

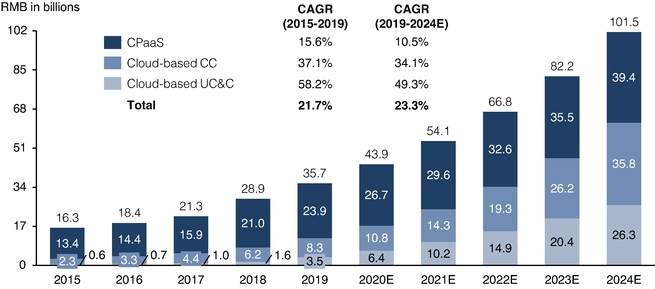

在目前倡导社交隔离的环境下,企业更需要借助丰富、灵活的通信工具,实现企业内部、产业上下游之间的高频沟通。IDC预计,2017-2022年全球CPaaS的市场规模的复合增速为39%,并将于2022 年达到109亿美元,市场仍处于快速增长期;根据CIC报告,2019年中国云通讯行业市场总规模约为357亿元,预计到2024年将以23.3%的复合年增长率增长至约1015亿元。

其中,云计算的CC市场和基于云计算的UC&C市场的规模预计将实现溢价增长,从2019年的83亿元增长到2024年的358亿元。

财务表现

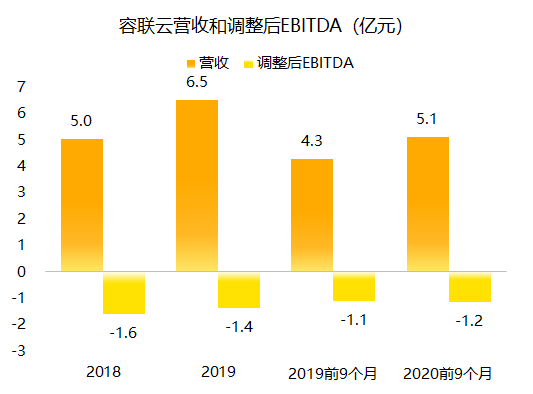

公司在2019年的收入为人民币6.50亿元,比2018年的5.01亿元增长29.7%。2020年前9个月收入为5.09亿元,同比增长19.4%。2018年、2019年和2020年前三季度的EBITDA分别为亏损1.6亿元、1.4亿元和1.2亿元,亏损在缩窄,同期整体毛利率分别为37.6%、41.1%以及40.5%。

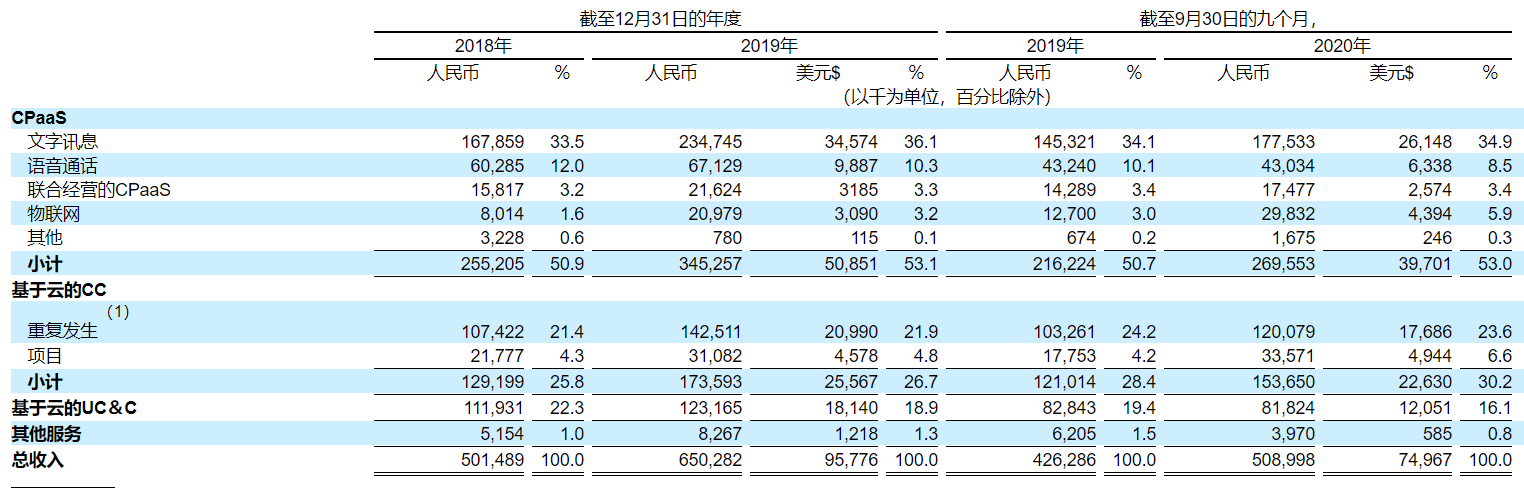

其中,CPaaS依然是公司收入的主力,而短信服务又占了CPaaS的一半以上。

主要股东

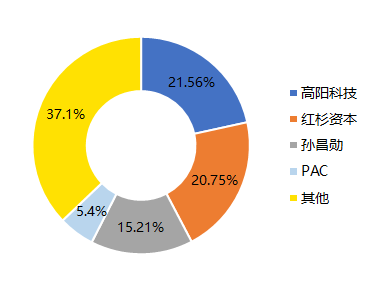

上市前公司最大股东为$高阳科技(00818)$ (港交所上市公司),持有21.56%的股份;第二大股东为红杉资本,持有20.75%的股份;公司创始人孙昌勋为第三大股东,持有公司15.21%的股份。

最近的一次融资在2020年11月5日。容联宣布完成1.25亿美元F轮融资,由中国国有资本风险投资基金领投,新东方产业基金、Mirae Asset(未来资产)、蓝藤资本和CloudAlpha等战略及财务投资方共同参与。

公司优势

- 全套解决方案产品市场领导者

- 以创新为前提的专有技术

- 高度可扩展的业务模型

- 全渠道的高效销售能力

- 多元化的客户群体

风险提示

- 吸引新客户或保留现有客户的能力

- 依赖与中国主要移动网络运营商的合作

- 业务系统基础架构之间的兼容性

- 收集客户应收帐款的能力

- 在国内云通信行业和国际上有效竞争的能力

- 监管及法律风险

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

[思考]

[思考]

[强]

[微笑] [微笑]

[强] [强]

[强] [强]

[强] [强]