从特斯拉美股盘后的股价走势,我们不难看出特斯拉这季度财报真的不咋样。那么到底差到什么程度呢?让我们一起看看。$特斯拉(TSLA)$

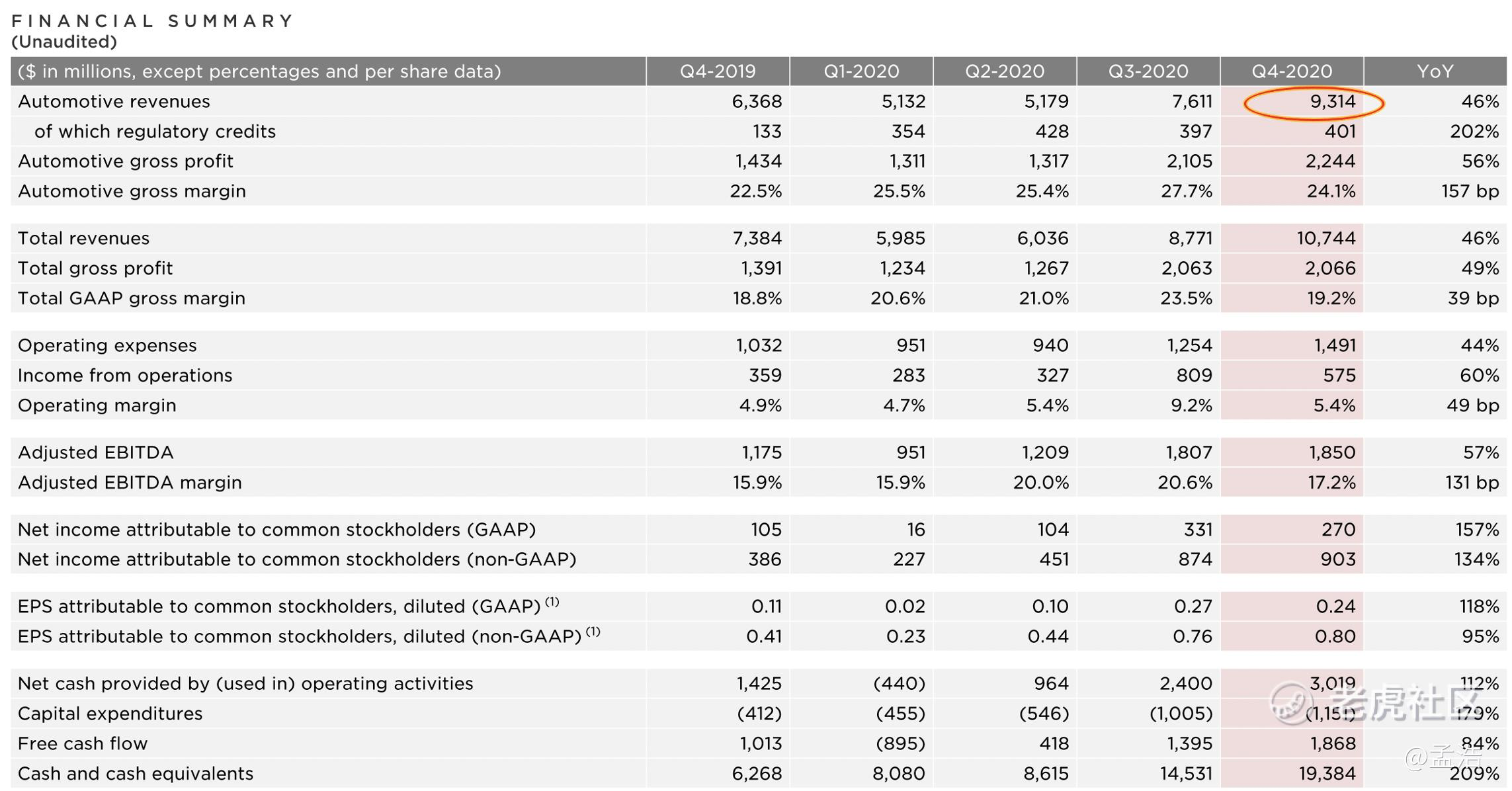

从特斯拉美股盘后的股价走势,我们不难看出特斯拉这季度财报真的不咋样。那么到底差到什么程度呢?让我们一起看看。$特斯拉(TSLA)$ 报告显示,特斯拉汽车第四季度总营收为107.44亿美元,与去年同期的73.84亿美元相比增长46%,超过分析师预期的103.29亿美元;归属于普通股股东的净利润为2.70亿美元,与去年同期的1.05亿美元相比增长157%。调整后每股收益为0.80美元,这一业绩不及分析师预期。具体来看

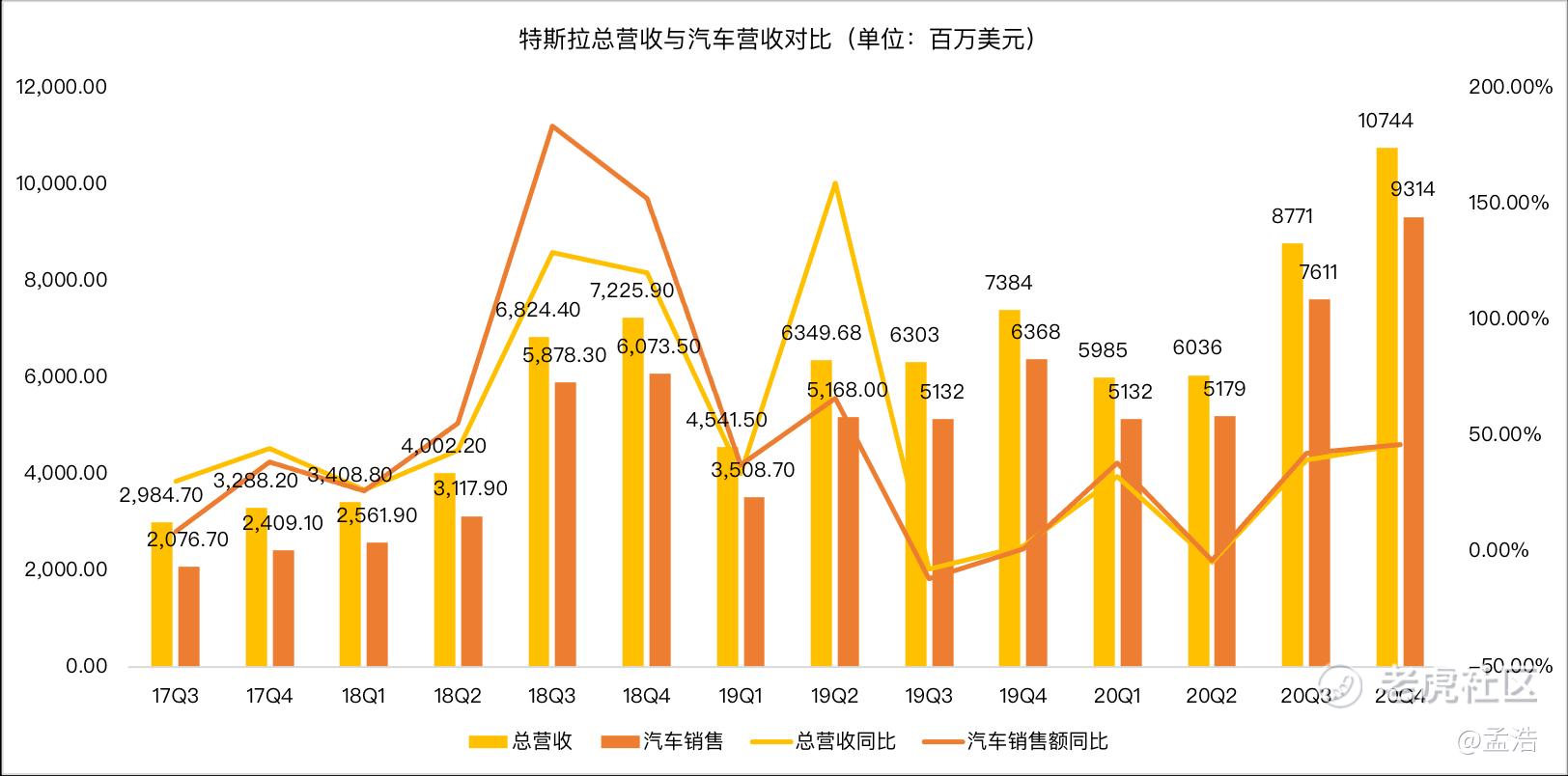

报告显示,特斯拉汽车第四季度总营收为107.44亿美元,与去年同期的73.84亿美元相比增长46%,超过分析师预期的103.29亿美元;归属于普通股股东的净利润为2.70亿美元,与去年同期的1.05亿美元相比增长157%。调整后每股收益为0.80美元,这一业绩不及分析师预期。具体来看

四季度交付创纪录,营收超预期

特斯拉汽车第四季度总营收为107.44亿美元,与去年同期的73.84亿美元相比增长46%,超过分析师预期的103.29亿美元。 其实这个数据乍一看还不错,不过实则一般般。怎么讲呢?其实特斯拉财报超预期是大概率事件,毕竟特斯拉的汽车销售占据了总营收的90%,而汽车销售营收是由汽车交付量,以及ASP(单位车辆售价)决定的,结合之前公布的创纪录的Q4交付数据,这次财报营收超预期并不意外。

其实这个数据乍一看还不错,不过实则一般般。怎么讲呢?其实特斯拉财报超预期是大概率事件,毕竟特斯拉的汽车销售占据了总营收的90%,而汽车销售营收是由汽车交付量,以及ASP(单位车辆售价)决定的,结合之前公布的创纪录的Q4交付数据,这次财报营收超预期并不意外。

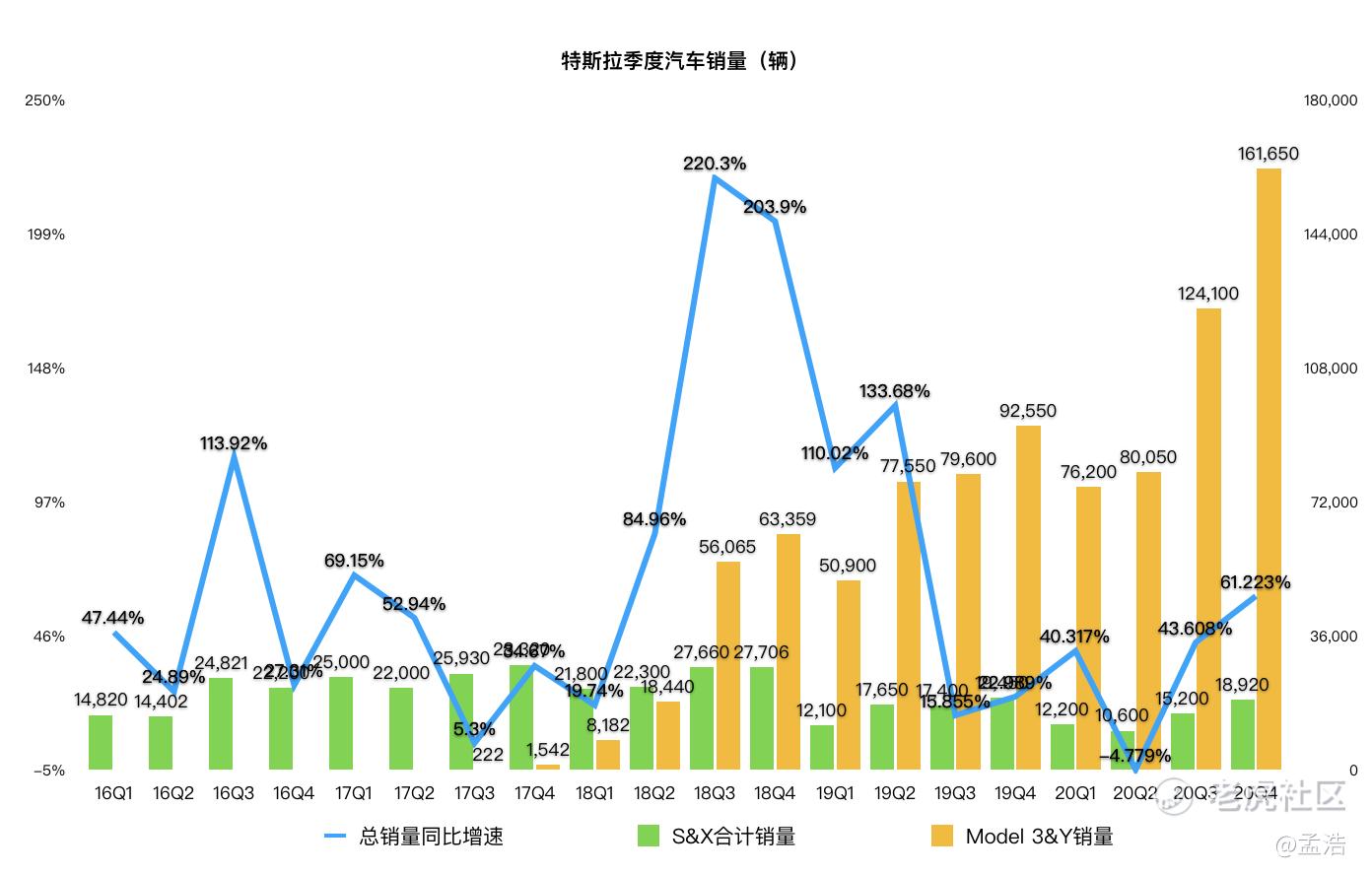

毕竟根据特斯拉1月初的交车报告数据显示,特斯拉第4季度汽车交付量为180570辆汽车,创纪录新高。使得2020年的总交付量达到499550辆,比2019年增长了36%。与此同时,特斯拉2020年的产量为509737辆,比2019年增长了40%。 根据交付数据我们不难预测出营收超预期是大概率事件,唯一意外的是ASP下降,2季度特斯拉平均售价是52271,3季度因为Model Y车型销量增加,平均售价接近了55000。没想到4季度平均售价又降到了51000。哎,回想一下,据不完全统计,截止到2020年12月,过去 30 个月,特斯拉共调价 16 次。仅在中国市场,国产 Model 3 就经历了 5 次降价,也就不足为奇了。用一句话讲,特斯拉在降价的路上“蒙眼狂奔”。

根据交付数据我们不难预测出营收超预期是大概率事件,唯一意外的是ASP下降,2季度特斯拉平均售价是52271,3季度因为Model Y车型销量增加,平均售价接近了55000。没想到4季度平均售价又降到了51000。哎,回想一下,据不完全统计,截止到2020年12月,过去 30 个月,特斯拉共调价 16 次。仅在中国市场,国产 Model 3 就经历了 5 次降价,也就不足为奇了。用一句话讲,特斯拉在降价的路上“蒙眼狂奔”。 跟前几个季度一样,碳积分(regulatory credits)在助力特斯拉营收大增方面发挥了很重要的作用。碳积分顾名思义是卖碳排放额度给对手车企,特斯拉通过向其他制造商出售零排放车辆(ZEV)信用额和温室气体排放(GHG)信用额来获得收入。这些制造商使用购买的信用额来达到市场的规定,取代自己制造电气化或节能车辆。

跟前几个季度一样,碳积分(regulatory credits)在助力特斯拉营收大增方面发挥了很重要的作用。碳积分顾名思义是卖碳排放额度给对手车企,特斯拉通过向其他制造商出售零排放车辆(ZEV)信用额和温室气体排放(GHG)信用额来获得收入。这些制造商使用购买的信用额来达到市场的规定,取代自己制造电气化或节能车辆。 一季度时,特斯拉就靠这一项目实现了连续三个GAAP季度盈利,扭转了一年前的亏损状态。第2,3季度这部分收入贡献在4亿左右,本季度这部分收入达4.01亿,与去年同期的1.33亿相比增加了2倍。

一季度时,特斯拉就靠这一项目实现了连续三个GAAP季度盈利,扭转了一年前的亏损状态。第2,3季度这部分收入贡献在4亿左右,本季度这部分收入达4.01亿,与去年同期的1.33亿相比增加了2倍。

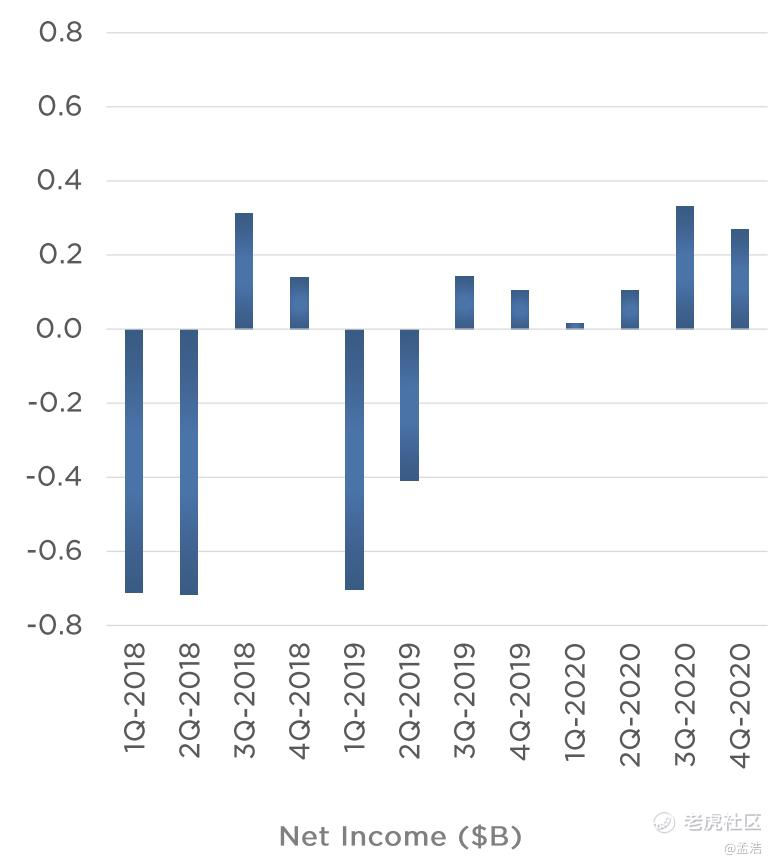

毛利率下滑,净利不及预期

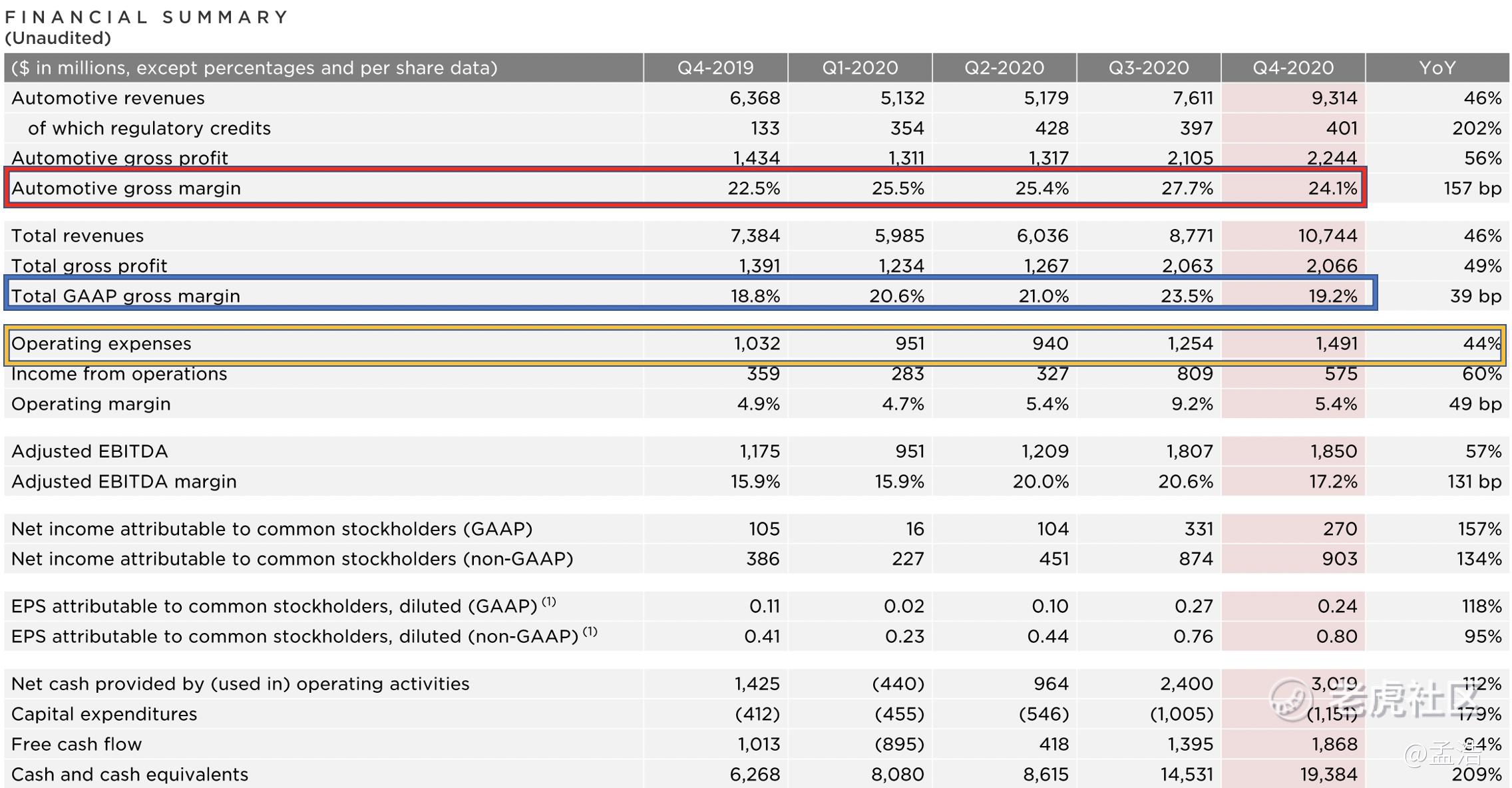

除了营收无惊喜之外,特斯拉这季度的盈利能力表现也很一般,毛利增速下降,此外毛利率还出现了环比下滑。2020年第四季度,特斯拉的毛利润率达到19.2% ,为2019年第四季度以来的最低水平。

这主要是因为2点导致的,一点是我之前提到的,由于降价导致的平均售价(ASP)下滑,另一方面是生产相关的费用的上升,Fremont 工厂增加了投入,此外,由于新冠疫情导致特斯拉供应链成本上升,亚洲与北美的物流和劳动力成本上升。 毛利之外,净利润表现同样不及预期,归属于普通股股东的净利润为2.70亿美元,与去年同期的1.05亿美元相比增长157%。调整后每股收益为0.80美元,这一业绩不及分析师预期。值得一提的是,运营费用继上季度之后再度攀升,同比增长了44% ,达到14.91亿美元,2020年第四季度,特斯拉在研发上花费了5.22亿美元,在销售、一般和管理成本上花费了近10亿美元。这一部分的费用激增主要是因为特斯拉着手在奥斯汀、德克萨斯和勃兰登堡等地建立新工厂,以及股票薪酬管理费用支出。

毛利之外,净利润表现同样不及预期,归属于普通股股东的净利润为2.70亿美元,与去年同期的1.05亿美元相比增长157%。调整后每股收益为0.80美元,这一业绩不及分析师预期。值得一提的是,运营费用继上季度之后再度攀升,同比增长了44% ,达到14.91亿美元,2020年第四季度,特斯拉在研发上花费了5.22亿美元,在销售、一般和管理成本上花费了近10亿美元。这一部分的费用激增主要是因为特斯拉着手在奥斯汀、德克萨斯和勃兰登堡等地建立新工厂,以及股票薪酬管理费用支出。

马斯克画了个大饼

单从财报来说,虽然营收超出分析师预期,但并无任何惊喜科研,特斯拉财报真的很一般。真的搞不明白为啥马斯克还有空去逛WSB论坛。 为了强行挽尊,马斯克不得不在电话会给大家画了个大饼。特斯拉在去年一年上涨了700%,市值更是突破了8000亿美元,成为继$苹果(AAPL)$ 、$微软(MSFT)$ 、$亚马逊(AMZN)$ 、$谷歌(GOOG)$ 之后的美国市值第五大公司,不过马斯克在电话会上表示特斯拉的估值是合理的。

为了强行挽尊,马斯克不得不在电话会给大家画了个大饼。特斯拉在去年一年上涨了700%,市值更是突破了8000亿美元,成为继$苹果(AAPL)$ 、$微软(MSFT)$ 、$亚马逊(AMZN)$ 、$谷歌(GOOG)$ 之后的美国市值第五大公司,不过马斯克在电话会上表示特斯拉的估值是合理的。 马斯克表示特斯拉的估值是这样计算的: 假设公司的汽车年销售额很快达到500亿至600亿美元(公司在第四季度创造了93.1亿美元的汽车销售收入,并表示未来汽车交付量将以平均每年50% 的速度增长)。随着特斯拉的自动驾驶技术不断改进,自动驾驶技术在之后将会被广泛使用,最终会推出无人驾驶出租车,这将会使用量将从每周12小时增加到每周60小时。特斯拉可以对这些机器人出租车收取额外的费用,这样公司每辆车就可以产生更多的收入。基本上,这就像把软件经济学带到制造业密集的汽车行业。

马斯克表示特斯拉的估值是这样计算的: 假设公司的汽车年销售额很快达到500亿至600亿美元(公司在第四季度创造了93.1亿美元的汽车销售收入,并表示未来汽车交付量将以平均每年50% 的速度增长)。随着特斯拉的自动驾驶技术不断改进,自动驾驶技术在之后将会被广泛使用,最终会推出无人驾驶出租车,这将会使用量将从每周12小时增加到每周60小时。特斯拉可以对这些机器人出租车收取额外的费用,这样公司每辆车就可以产生更多的收入。基本上,这就像把软件经济学带到制造业密集的汽车行业。

马斯克还宣布,从今年第一季度开始,特斯拉的全自动驾驶套餐将以订阅方式提供,这将允许特斯拉在改进自动驾驶技术的过程中增加经常性收入。据马斯克说,即使自动驾驶使用量只翻了一番,1万亿美元的估值也是合理的。

如果你生产了价值500亿美元的汽车,那就相当于增加了500亿美元的利润,因为自动驾驶对于特斯拉来说,它只是一个软件,,成本可忽略。按照这个公式,马斯克表示,特斯拉1万亿美元的市值,只对应了20倍的市盈率, 公司仍处于高速增长阶段。

回首本次财报,我们不难看出特斯拉在“疯狂降价”背后所暴露出的种种问题。从财报本身真的很难找到亮点了。马斯克也只能在财报后的电话会大谈自动驾驶来“强行挽尊”。 特斯拉到底是风口还是泡沫?或许只有时间才能证明。

你看好特斯拉吗?$特斯拉(TSLA)$

你看好特斯拉吗?(单选)

你看好特斯拉吗?(单选)

而且平均每车下降其实是四季度中国m3销量大增,月销由1万突然升至2万多,也是预料之中。21年中国modelY上市后这个数据会迅速升高的。

這是估值合理的唯一理由,那我還真是會堅定做空,我不相信特斯拉可以在3年內,完成多數國家的完全自動駕駛,並且各國還同意可以這樣接客

[微笑]

[强] [强]