【疯狂的医药?】从估值水平谈一谈先声药业的打新机会

$先声药业(02096)$ 也算是千呼万唤被承销商放了出来,完美错开其他医药股和蚂蚁。这家老牌药企的基本面分析已经铺天盖地,就不多重复了。

我想谈谈它的估值和潜在打新收益。

先声药业早在2007年就在美国上市,是最早在美国上市的中国生物医药企业。那次IPO先声药业总共募资达到2.62亿美元,也就是20.5亿港元,即便放在现在港股IPO市场也不是什么小项目(尤其是在生物医药行业)。

随后由于金融危机、中概股做空,先声药业并没有在美股市场上获得很好的价格估值。2013年退市的时候,先声药业只花了4.95亿美元就完成了。14.5美元IPO融资,9.6美元退市,到底是赚了还是亏了?

可能高管们嘴上说被低估,心里觉得捡了个大便宜。(相当于免费融资趟资还割点韭菜)

按照在美股时期的最高价格,先声药业的市值曾经巅峰是9.78亿美元,也就是77亿港元的水平。

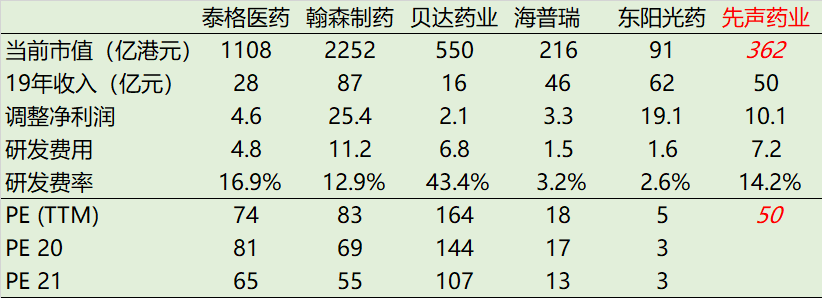

时过境迁,当下的先声药业在高瓴资本的加持下,正打算以最高13.7港元每股的价格在港交所发行。上市后,公司的最高市值(大概率发生)将达到362亿港元。

按照美股时期的最高市值,退市后的市值年复合增长率为24.8%

从业绩上来看——

退市前的2012年收入为20.8亿元,2019年的收入为50.37亿元,年复合增长率为13.44%。

利润方面,2012年调整后的净利润为1.2亿元,不过当年因为收购的公司暴雷(收购的延申生物爆出人用狂犬疫苗造假案),影响到了公司利润。而2019年的调整后净利润达到10.08亿元。年复合增长率为35.5%。

也就是说,先声药业在不断改变盈利能力,这的确在市盈率估值时有优势。

先声药业在港股IPO究竟有没有想象力呢?

和目前没有管线商业化的更年轻的公司不同,先声药业是有成熟的商业化产品的,核心产品恩度、必存、艾得辛占收入的一半,其中恩度早在2005年就获准销售(专利期都快到了)。因此,它不能和未上市产品的医药公司那样,靠想象力估值。不能拿对待$沛嘉医疗-B(09996)$ $诺诚健华-B(09969)$ 的标准去看它。

那国内同时有产量,有成熟的商业化产品,又有管线的公司,来比一比。

$泰格医药(03347)$ $翰森制药(03692)$ 上市的时候也是带着光芒的,享受了一定的市场溢价,虽然泰格是二次上市,肉并不多,但是市场依然给着他们70被以上的动态市盈率。他们的收入规模与先声药业虽有一定差距,但暂且还可以是同一梯队,且他们在新药研发上的投入也差不多(研发占比)。

而像$海普瑞(09989)$ 、$东阳光药(01558)$ 从规模上更接近,但是毕竟整体研发实力、产品管线都有差距,市场给的估值在20被市盈率以下。

但是先声药业的管线并不能算最具有竞争力,且它重要的产品都是收购来的,有点$吉利德科学(GILD)$的味道,那估值更应该偏向成熟一点的医药公司才对。

先声药业的动态PE已经达到了50倍,主要是因为今年上半年的业绩下滑较厉害。有两个原因,第一是疫情,第二是先声药业的这几年的营收增速远远比不上利润增长速度,一旦遇到个什么事情整体营收规模下降,规模效益和成本优势也没办法体现。

至于业绩下滑有没有产品竞争力下降的因素,不同看官看法可能会有出入。

但是无论如何,如果先声药业上市后无法从收入上力挽狂澜,那20、21年的PE将会水涨船高。

因此,如果按照目前先声药业的估值水平,以及上市条件(高瓴持股、大摩承销、40%的基石),上市之后奔上70倍动态PE的可能性还是不小的,也就是说40%的涨幅可能是它的天花板。不太可能出现新药公司那种夸张的涨幅。

若是更多投资者担心未来一两年的业绩压力,那可能上市后的热度会稍低一些。

总结:该公司可参与,但收益期望不要太高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 宁月1209·2020-10-18阅!1举报

- 池塘水妖精·2020-10-14666点赞举报

- Fortunate·2020-10-14朕知道了1举报

- 多猫猫·2020-10-14大涨点赞举报

- 抱蛛·2020-10-14[贱笑]点赞举报

- berryun·2020-10-14👍点赞举报

- 宇君共辰·2020-10-14已打点赞举报

- 不劳而获大地主·2020-10-14Great1举报