索罗斯反身理论论蔚来可能败给理想

什么是反身理论?

索罗斯的核心投资理论就是所谓“反身理论”。反身理论是指投资者与市场之间的一个互动影响。索罗斯认为,金融市场与投资者的关系是:投资者根据掌握的资讯和对市场的了解,来预期市场走势并据此行动,而其行动事实上也反过来影响、改变了市场原来可能出现的走势,二者不断地相互影响。因此根本不可能有人掌握到完整资讯,再加上投资者同时会因个别问题影响到其认知,令其对市场产生“偏见”。

蔚来$蔚来(NIO)$经历了什么?

第一阶段,追随风口。

我国很早就开始把发展新能源汽车作为各阶段的5年战略计划,以第十三届政协副主席万钢为代表的专家们在20实际90年代末就开始为今天新能源汽车的发展做了大量的工作。无奈我国的汽车工业基础太差,一直是靠合资发展。时至今日,仍然无法在技术层面挤入领导行列。

在世界各大传统车企正式把新能源汽车作为发展战略之一时,特斯拉已经做了17年的先驱。有了特斯拉模式的成功,加上政策层面的支持,首先在 to B的公共出行上获得了第一阶段的商用成果和基础设施的完成。第二阶段是在 to C上完善了基础设施和技术瓶颈。第三阶段是进入了高质量攻坚期。

2018年作为新能源汽车的发展的关键年,补贴退坡就意味着国家层面的投入已经进入了需要回报的时刻,也意味着中国车企已经度过了前期起步难的问题,而后以蔚来、理想、小鹏为代表的新势力造车纷纷上市,吉利和比亚迪也卯足了功夫开发新能源汽车。

$蔚来(NIO)$在以腾讯、京东、红杉为首的资本运作下,成功获得了VC的青睐,并以极快的速度完成了IPO。

2018年上市后,由于财报比较难看,并不受华尔街看好,股价一直表现平平。在前景不明的情况下,又有非常非常负面的市场情绪,投资机构和普通投资者的买入欲望不高。此时蔚来的参与者没有驱使蔚来的股价产生较大的偏差。

第二阶段,面对现实。

2019年蔚来迎来黑暗时刻。现金流短缺,人员变动频繁,产品质量备受质疑,美国官司缠身,开始勒紧腰带过日子。虽然站在了风口上,但是蔚来毕竟是没有工厂、没有汽车制造经验、没有销售网络的新公司,快速扩张就意味快速招人。快速烧钱和急于赚钱,就会发生较大的人员动荡问题和产品质量问题。本身就是踩着风口溢价上市,面对现实的残酷,部分投资机构和股民纷纷在崩盘前夕快速出逃。也有机构和股民是在蔚来崩盘后止损。投资者对未来的情绪已经悲观到了极致,已经把发展潜力的溢价都消磨光了,市场的悲观情绪和参与者的行为导致蔚来的股价产生了较大的偏差。

第三阶段,纠正偏差。

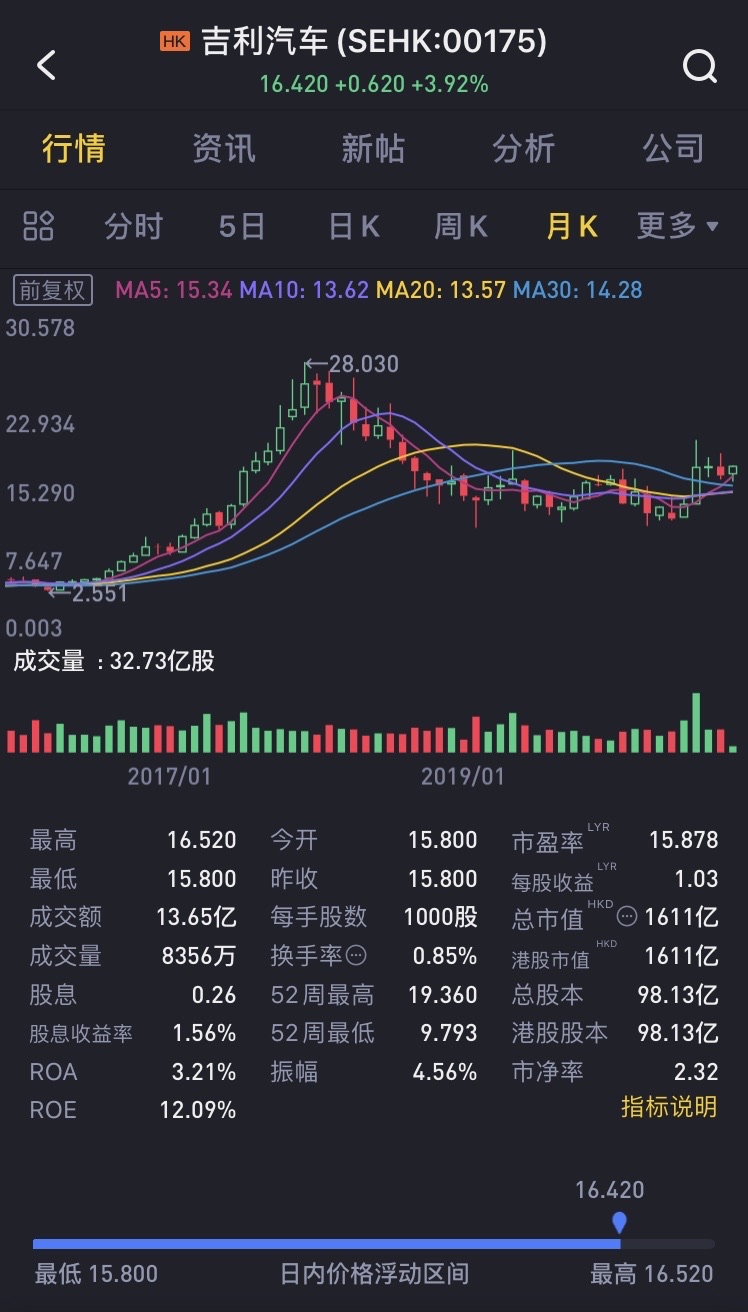

2019年年末和2020年开始,散户开始轻仓买入蔚来,大股东开始增持,利空情绪被逐步消化大家开始重新对蔚来进行价值衡量。经过一年的控制开支和内部管理整治,蔚来度过了最黑暗的时刻,并用亮眼的销售数据开始征服投资者,各大机构纷纷唱多,股价一度稳定在22美金左右,距离首发收盘价6.58美金已经上涨了230%+。比亚迪和吉利用了20多年才突破了2000亿人民币的市值,蔚来用了7年接近了300亿美金,真是长江后来直追前浪。

二、蔚来股价到底有没有被高估?

笔者认为蔚来的股价有比较大的泡沫,理由有几个。

一、单店盈利困难。

如果要减少门店的投入,就必须保持门店数量稳定,单店迅速盈亏平衡,实现盈利。只要蔚来在不能实现单店盈亏平衡的前提下继续扩张门店,持续的门店扩张投入可能会占用大部份的现金流,持续处于大部分门店都亏损状态。目前看来,蔚来并不会放缓门店数量的投入,蔚来可能会改变门店经营模式,把独营转向联营。或者至少要让经销商去完成大部分网点的覆盖。门店投入的亏损可能引发新一轮的财报担忧,这是一个定时炸弹,也是被机构做空的主要切入口。

二、外部竞争加剧。

虽然大家看到的是新势力造车的销售量在快速增加,但是传统车企的新能源代工量和自有品牌的新能源销售量却在下滑。2020年年中财报江淮纯电动乘用车销售1.71万辆,同比下降56.22%,蔚来的销售量贡献速度远远低于江淮原有规模下跌的速度,可见外部竞争有多惨烈。蔚来未来面临的竞争不仅是$理想汽车(LI)$,小鹏,特斯拉,比亚迪,吉利,本田,丰田等,还会面临来自大众,宝马,奔驰等新能源SUV的压力。这种压力不仅是销售压力,而且是成本压力。蔚来需要花数倍的成本去做销售,才有机会在销量上领先传统车企,但是传统车企有现成的销售渠道和成熟的营销推广,大头的投入是研发虽然目前传统车企并没有和蔚来产生直接竞争,但是不代表未来不会正面交战。蔚来要保持高估值,也需要保持高增长,这种增长会伴随着门店停止扩张而进入一个缓和期。

三、新车研发越发困难。

蔚来很难再有突破性新品,也就只能挤牙膏式地推出EC6这种产品。一款车做得好可能经久畅销,如果没有持续升级迭代,但是价格很难保持。蔚来会因为没有突破性新品,面临利润下滑的问题。届时其他品牌的同品质同配置同车型同价的新品会给蔚来造成不小的竞争压力。虽然ES8的定位是旗舰,但是实际上ES6更好卖。如果蔚来要研发新品,尤其是迎合家庭出行的新品,势必会让价格往低走,对ES8本身的冲击比较大。而目前ES6系列本身比较畅销,蔚来我不太可能再去研发过于同质化的车型。在轿跑型的EC6出来后,蔚来即已经很难再研发新品,不太可能降维做新品去对标比亚迪汉和特斯拉model3。

四、蔚来的全球化道路受阻。

随着中美关系的紧张,大部分企业要么放弃了在美国原有的市场,要么放弃朝美国方向发展。汽车是欧洲的核心基业,可能不允许外来挑战者对欧洲汽车本土品牌构成威胁,日本亦是如此。蔚来将很难在发达国家展开销售。如果无法打开欧美日韩市场,蔚来在中国遭遇销售瓶颈后将会引发华尔街对其前景的担忧。虽然欧洲不缺乏和中国合得来的贸易伙伴,但是一直都是欧洲把昂贵的产品卖给中国,中国在欧洲市场销售的一直是廉价的产品和基建项目。

五、增速配不上市值

(1)与传统车企相比:

截止2020年10月12日,蔚来市值接近300亿美金,营收不到吉利和比亚迪的十分之一,市值却超过了吉利的1700多亿港币,是3800多亿港币的比亚迪股份的一半还要高。可能很多人会拿蔚来的增速和比亚迪、吉利比较,这是否意味着蔚来销售业绩增加4倍后能再保持和比亚迪、吉利的增速才能匹配上目前的估值?

(2)与理想相比:

就2020年半年财报来说,蔚来的营收和利润大涨,但是第一季度仍然净利润亏损17.23亿人民币,第二季度净利润亏损12.08亿人民币,预期2020年仍然会有50亿人民币规模的亏损,2021年预期会有30亿人民币规模的亏损,2024年仍然会有数亿至10亿规模的亏损。当然这只是一个理想的预期,控制净利润并非是一件容易的事,否则特斯拉也不至于亏损十几年。

2020Q1蔚来的总负债218.96亿人民币,占总资产为149.77%,利息支出1.10亿人民币。2020Q2蔚来的总负债226.28亿人民币,负债总额占总资产为97.74%,利息支出1.13亿人民币。

而2020Q1理想的总负债46.28亿人民币,负债总额占总资产49.79%,利息支出1963.5万人民币。

2020年Q3交付数据对比:

蔚来交付量:

1. 2020年9月我们交付了4708台,同比增长133.2%,创品牌单月交付量新高,自3月以来连续第7个月实现同比增长;

2. 三季度交付量达12206台,同比上涨154.3%,再创季度交付量新高;

3. 蔚来ES8交付1482台,环比上涨31.7%,保持明显增长势头;

4. 蔚来ES6系列新成员EC6开启交付,ES6与EC6本月共计交付3226台,其中ES6单月交付量首次突破3000台;

5. 蔚来2020年累计交付26375台,今年前三季度交付量已超越去年全年;

6. 截至今天,蔚来已在全国开设167家门店,其中包括22家蔚来中心和145家蔚来空间,销售网络覆盖全国93座城市。销售网络的拓展,仍在火热进行中;

7. 与此同时,蔚来持续布局换电站,已建成155座,累计为用户提供近百万次极速补能体验。

理想交付量:

1. 理想ONE 9月交付3504辆,环比8月增长29.3%,这是理想ONE连续第3个月实现交付量环比上涨。

2. 理想ONE第三季度交付8660辆,环比第二季度增长31.1%,创季度交付量新高。2020年1-9月,理想ONE总计交付18160辆。

3.截至9月30日,理想汽车在全国已有35家零售中心,覆盖30个城市。今年第四季度,理想汽车零售中心将进一步覆盖山西、吉林、内蒙古、海南、广西、江西、青海、宁夏等空白省份,并继续深耕已覆盖省份及直辖市。

2020年9月理想用了35家门店30个城市交付了3504台车,蔚来用167家门店93个城市交付了4708台车。

总结:无论是单车型的交付量、平均每台车的交付成本、资产负债率,理想都完胜蔚来。截止2020年10月13日,蔚来的市值接近300亿美金,理想的市值只有160亿美金,预期2020Q4蔚来总交付将会跑输理想。预期最快2021年Q1前,最慢不超过3年,理想的市值将会超越蔚来。新势力造车一哥之争蔚来已经败象初现。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

预祝你大胆空蔚来发大财