小鹏一季报超预期了吗?

刚刚,小鹏发布了一季报,盘前股价一度直线拉升,涨超10%: $小鹏汽车(XPEV)$

强劲的走势还让人以为财报大超预期了,但看完一季报,还是让人心头一凉。

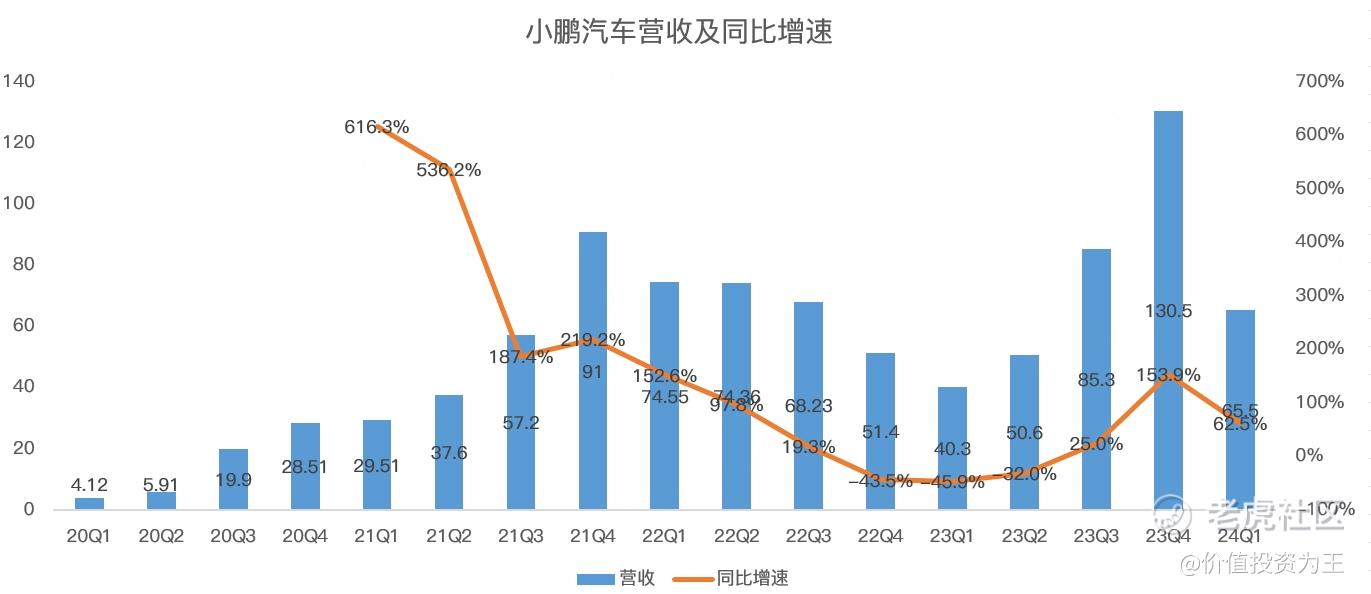

具体来看,小鹏一季度营收65.5亿,同比增长62.5%:

看似高增的背后是去年同期销量过于拉胯,刚好处于业绩低点。

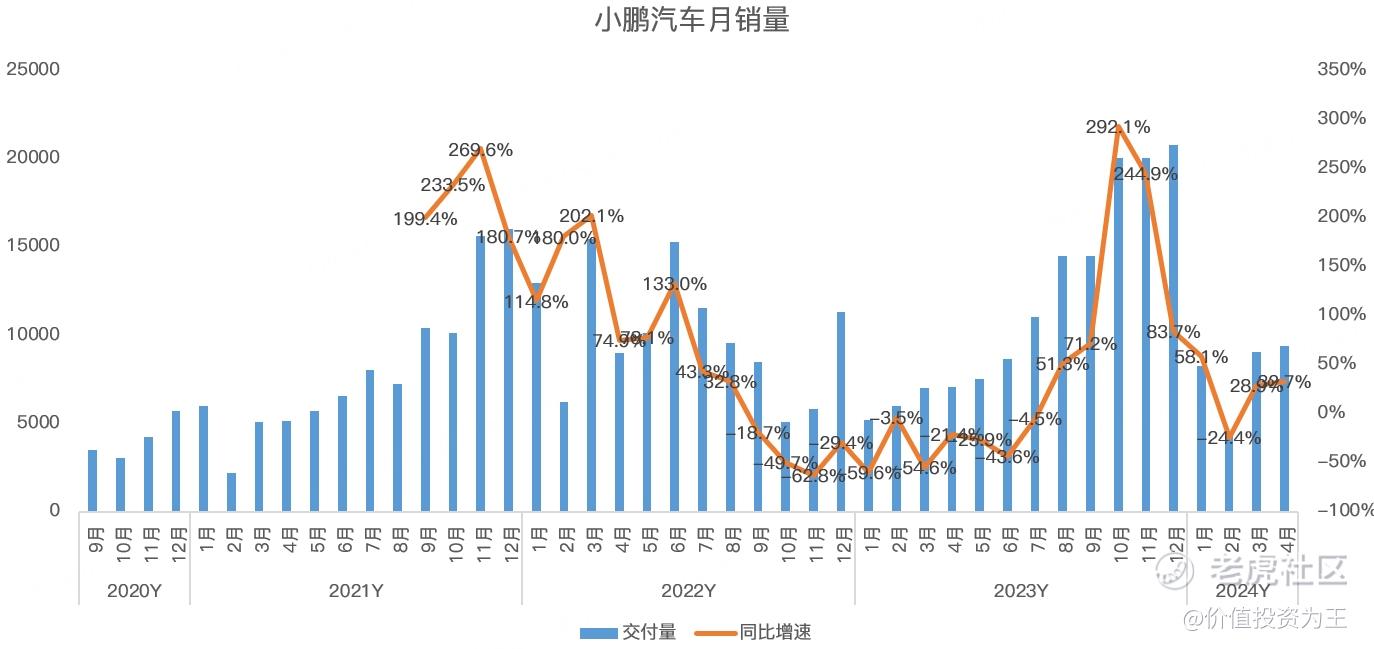

而从销量上看,小鹏现在也只是恢复了平常,根据一季报指引,二季度销量在2.9-3.2万辆之间,平均下来,月销量不过1万左右,相比往年,只道是平常:

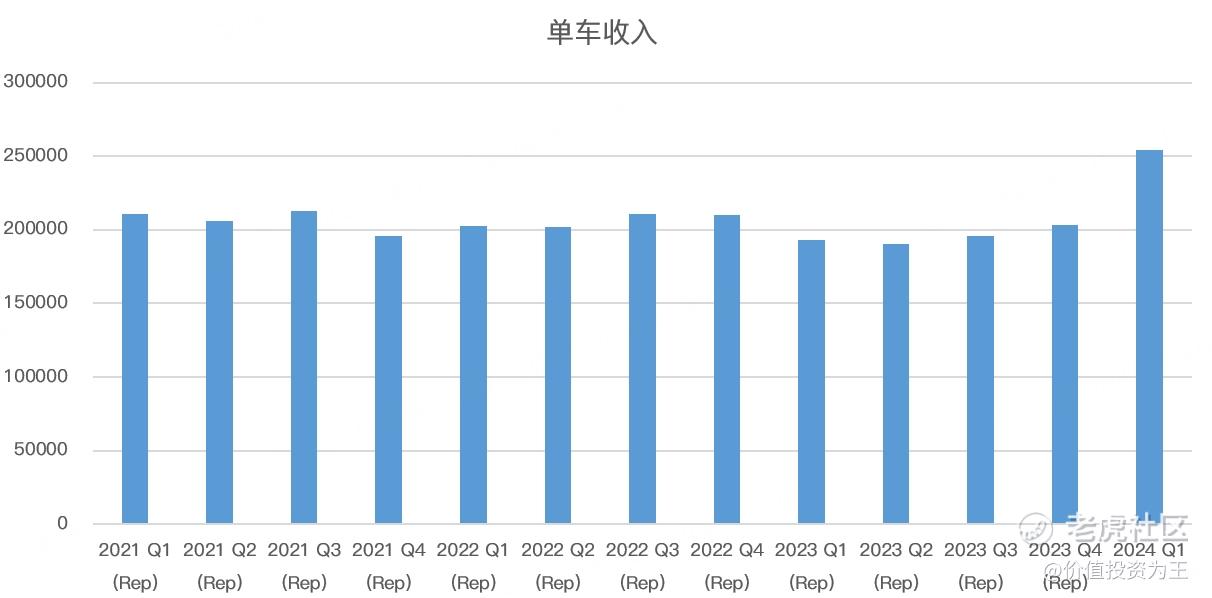

与分析师预期相比,营收和销量都略超预期,但考虑到一季度销量早就明牌,加上今年一月一日,小鹏发布了售价更高的X9车型,带动一季度单车收入达到25.4万,远超去年同期的19.3万,因此,收入端谈不上惊喜:

最令人惊喜的可能是毛利率,一季度为12.9%,远超分析师预期的9.15%。

但是,具体到造车毛利率上,一季度为5.5%,不及分析师预期的5.89%:

整体毛利率大超预期的原因是小鹏和大众之间的合作,通过技术授权,小鹏其他收入大增,一季度达到10亿,同比大增93%。该业务的毛利率为53.9%,远超去年同期的29.6%。

由此来看,小鹏一季度毛利率大超预期的可持续性存疑。

总的来说,小鹏一季度在销量回升的情况下,收入和利润端都较同期有所改善,但从汽车毛利率和二季度销量指引来看,小鹏的销量依然疲软,考虑到小鹏不断推出新车型,月销1万的水平,对比历史,只能说是及格。

从利润来看,一季度小鹏严格控制了销售和研发投入,如一季度销售及行政开支13.9亿,同比仅增长0.2%;研发开支13.5亿,同比仅增长4.2%。

降本增效之下,小鹏一季度的经营亏损为16.5亿,较去年同期大幅减亏9.4亿。

这或许算得上好消息,但销量如果一直停滞在月销1万的水平,仅靠降本增效可是无法盈利的。

销量,还是销量,起不来,就摆脱不了股价低迷的局面! $小鹏汽车-W(09868)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- vision·05-21精彩咋还大涨了1举报

- 唤唤霸霸·05-21呵呵几亿美金没你懂?1举报

- 沧海一粟涛涛·05-21造车毛利率从哪儿看?1举报

- 话车正当时·05-22技术出海,强强联合,小鹏和大众的合作对双方互惠互利,期待未来发挥更大价值!1举报

- 自动驾驶水平绝对第一·05-21很好,很主观1举报

- hhh你能·05-21不便宜卖个球1举报

- 梓坚·05-23👍👍1举报

- 梓坚·05-22👍👍1举报

- 重庆小市民·05-21这篇文章不错,转发给大家看看1举报