【财报前瞻】蔚来Q3财报后是否会打爆空头?

继小鹏理想超预期的财报后,蔚来是否能给出逆天答卷,打爆空头?这篇文章想跟大家一起探讨一下蔚来本次财报的亮点,如有谬误,敬请谅解,欢迎讨论。$蔚来(NIO)$

好了,回归正题,先来简单回顾一下Q2财报

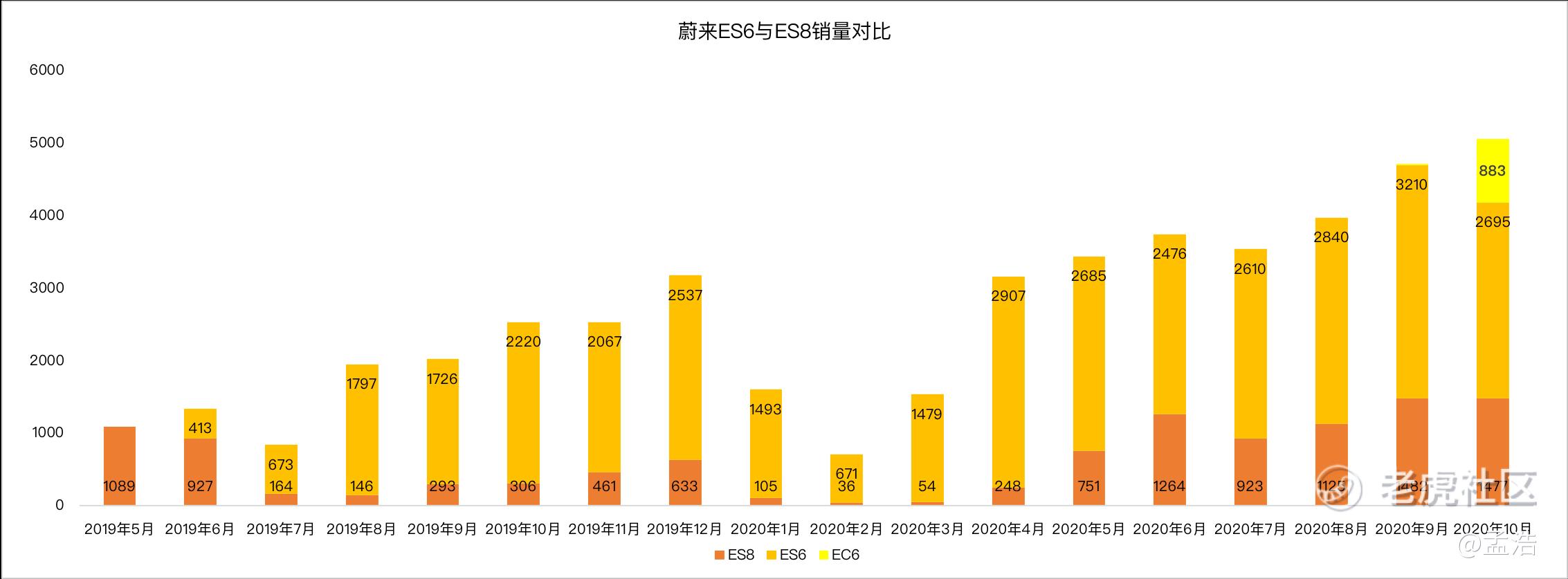

- 蔚来在2季度交付了10331辆汽车,其中包括8,068辆ES6和2,263辆ES8.蔚来总收入为人民币37.189亿元,同比大增146.5%,环比大增171.1%,超过分析预期的34.93亿元。

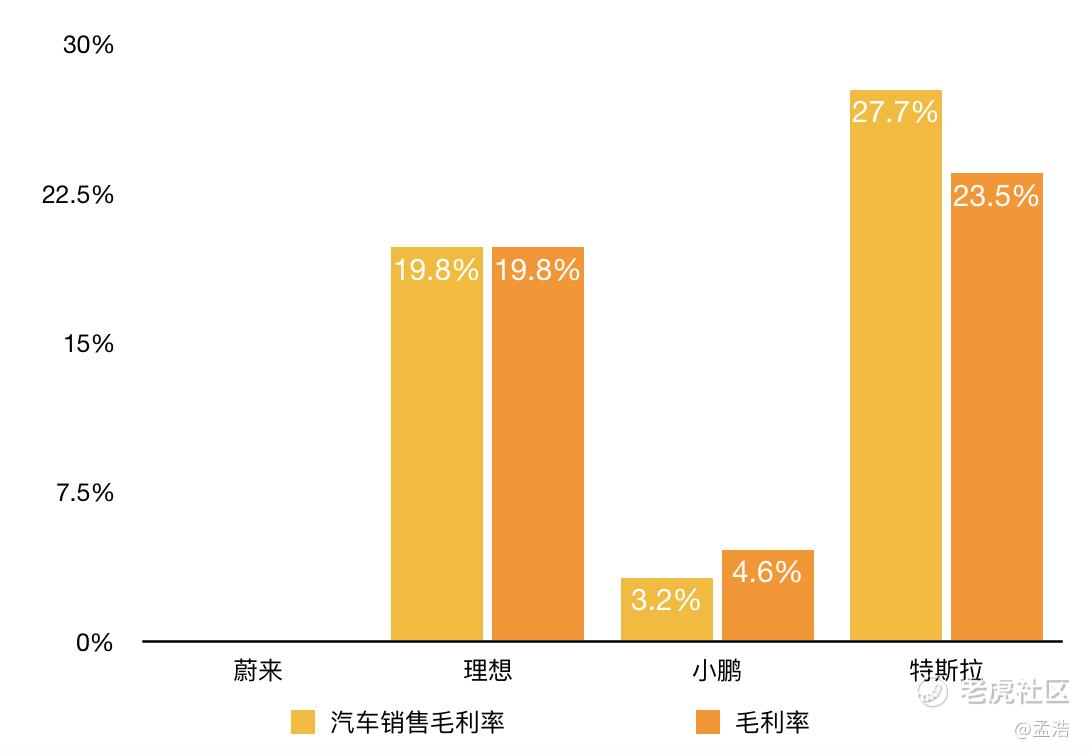

- 蔚来综合毛利率为8.4%,去年同期为负33.4%,上季度为负12.2%,实现毛利转正。净亏损为12.07亿元人民币,同比减亏63.6%,环比减亏29.9%,好于分析师预期的22.34亿元亏损。公司的现金等价物,限制现金和短期投资为112亿元人民币。

- 不过由于较为“保守”的Q3指引,导致股价不涨反跌。蔚来预计第3季度车辆交付量将达到11000和11500辆之间(此前2季度的指引在9500和10000辆之间), 预计3季度总收入在40.47-42.12亿元之间(33.68亿元至35.34亿元之间)。

关于蔚来Q3财报,有哪些看点呢

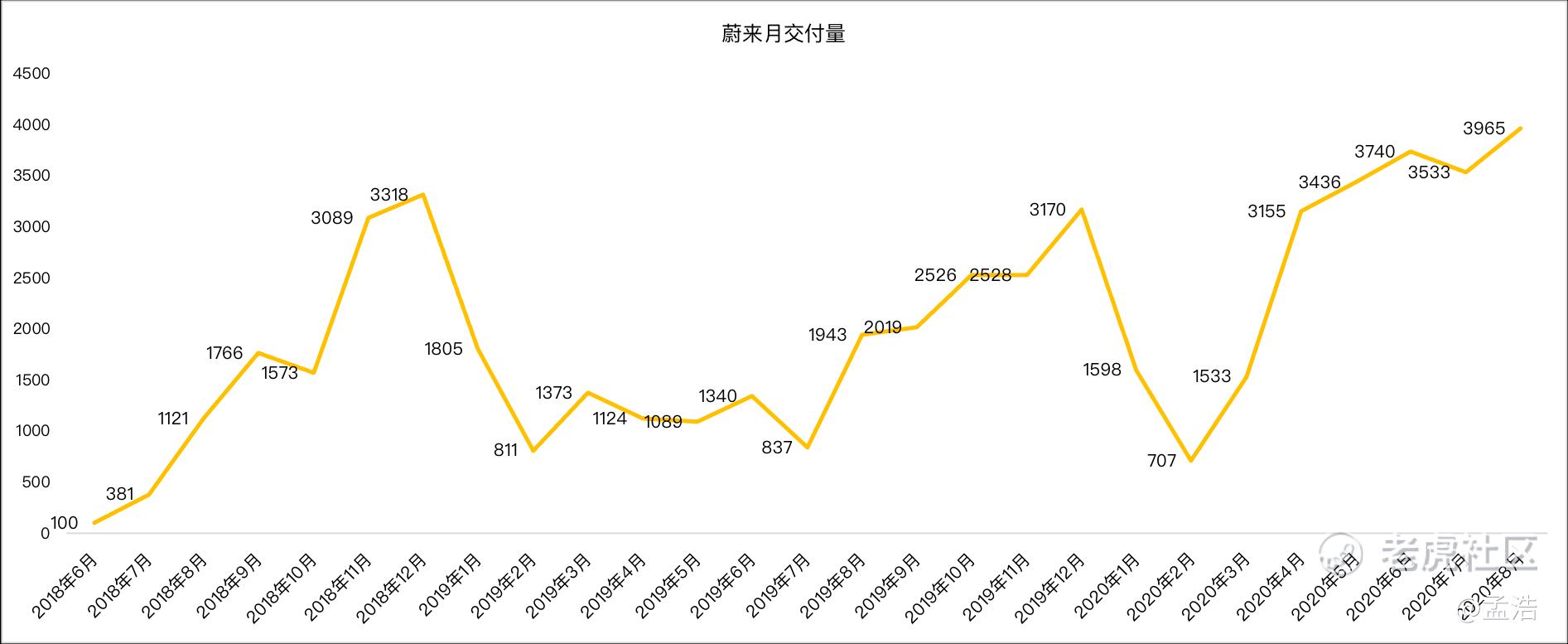

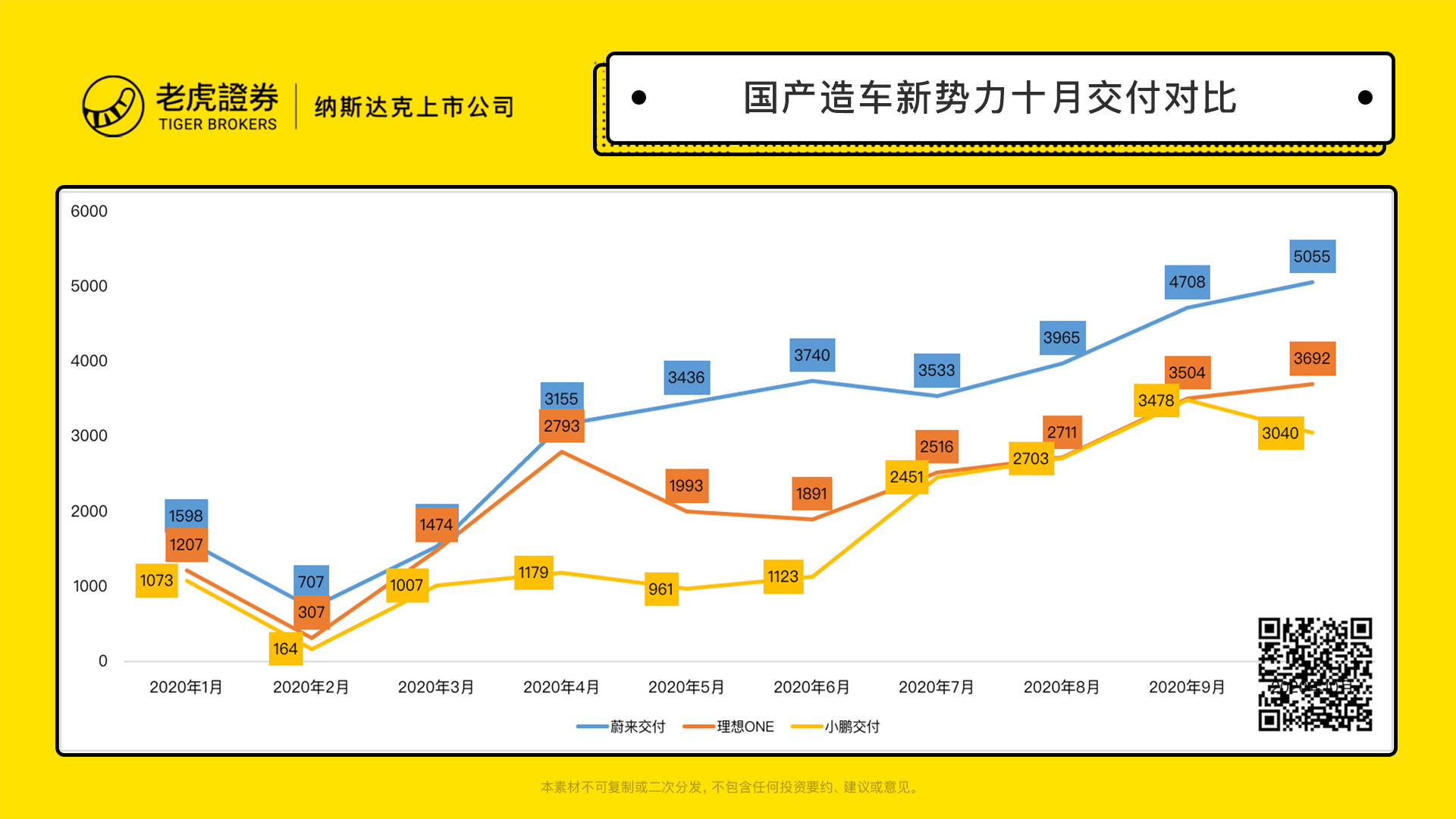

销售数据爆发式增长,Q4怎么样?

整个第三季度,蔚来的交付表现十分强劲,共计交付12206台汽车,同比增长154%,这是连续第二个季度破万,超出此前蔚来给予的3季度车辆交付量指引10000-11000台指引上限。

毕竟从今年3月开始,国家为了带动新能源汽车产业的发展,就已经颁布了多条政策,比如将年底到期的新能源汽车购置补贴和免征车辆购置税政策延长2年,这些政策有利于促进新能源汽车的销售。其实不仅是蔚来,理想,小鹏,整个新能源汽车销量在3月都有一个较大幅度的回升,近期新能源市场又迎来一大利好。11月2日,国务院办公厅正式公开发布了《新能源汽车产业发展规划(2021-2035)》。

文件中有如下要点:

- 2021-2035年,中国新能源汽车核心应达到国际先进水平,2025年中国纯电动乘用车新车平均电耗降至12.0千瓦时/百公里。

- 2025年,中国新能源汽车新车销量占比应达到25%。

- 公共领域新增或更新新能源汽车的比例应达到80%。

这3点政策从方向上来看,肯定了新能源汽车是未来的发展方向,2020年或将成为新能源汽车供给端剧变的元年,特斯拉、蔚来、小鹏、理想等车企有望进一步提升新能源汽车渗透率,简单来说,就是销量在后续几年会有持续增长。

在公布9月交车报告之后,蔚来股票已经来了一波大涨,市场已经price in了,因此这季度财报的重点之一是蔚来对于Q4交付量的指引,从目前的形势来看,政策端的利好具有持续性,此外根据第三方机构调研,普遍显示蔚来订单积压严重,实际6-8周的交付周期也印证这一点。近期随着蔚来将单月产能提升至5000辆,预计4季度交付将进一步释放。如果按照1个月5000辆来算,乐观估计蔚来4季度的指引在15000辆左右,期待蔚来带来更大的惊喜。

营收&毛利状况如何?

在知道2季度交车数据之后,营收数据大致可以估出来,如果平均售价按32万算的话,蔚来的汽车销售收入在39亿左右,如果按照39万算的话,蔚来的汽车销售收入在47亿左右。分析师给的平均预期是43亿元,应该说超预期的可能性还是蛮大的。

蔚来是否会打爆空头?

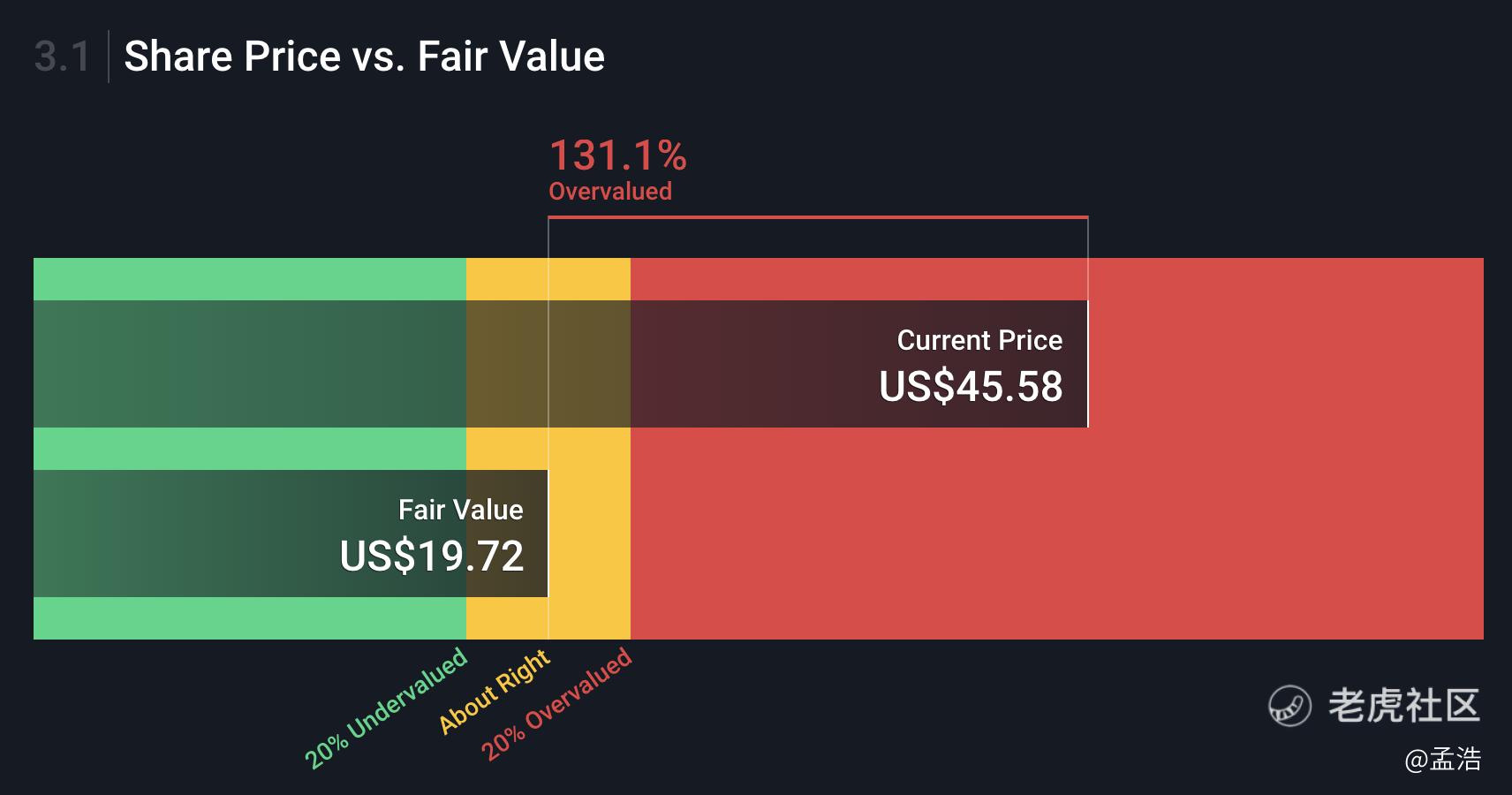

说完了财报,下面就希望跟大家再来聊聊股价。如果按照DCF模型来预估蔚来的内在价值,应该在19美元左右,而现在蔚来股价在45美元左右,从某种程度来说,蔚来是高估的。而之所以造成这种高估,主要是基于分析师的乐观预期,机构持仓增多。

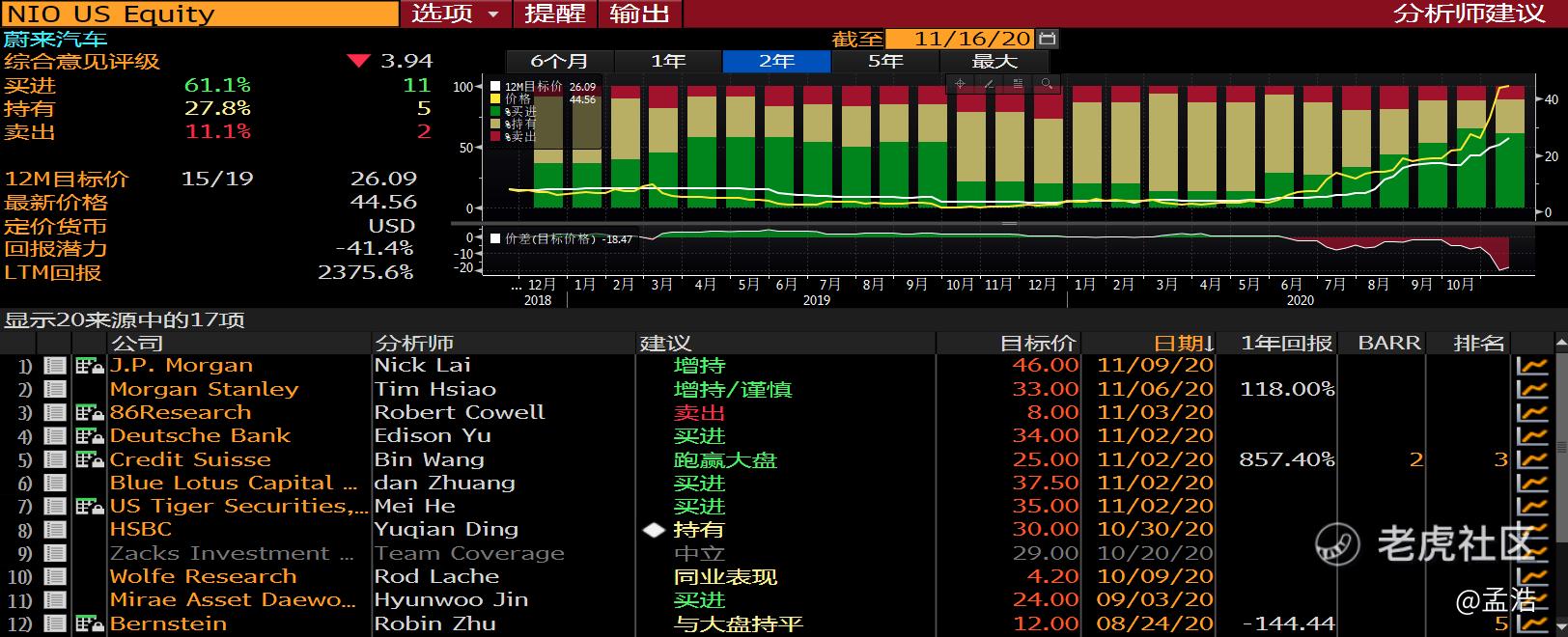

随着新能源政策回暖,蔚来销量大增,华尔街看空蔚来的分析师纷纷改了评级,齐齐唱多,参与评级的机构中,有11家给了买入评级,有5家机构给了卖出评级。

摩根大通分析师Nick Lai提升蔚来评级,目标价40美元认为从长期的角度来看。蔚来仍然具有吸引力。他预计,到2025年蔚来将在乘用车电动汽车市场获得7%的市场份额,在蔚来关注的高端市场获得30%的市场份额。在短期内,股价上涨的主要催化剂包括1)在11月中旬,蔚来将发布Q3财报,Nick预测蔚来GPM在第二季度将进一步扩大到12%,2)订单积压量大,特别是新推出的EC6跨界车型,由于新车型推出会经历产量爬坡,3)新的轿车车型计划在12月的Nio Day亮相,这将进一步提升公司现有的产品组合。

花旗还将蔚来的目标价从33.2美元上调至46.4美元,维持“买入”评级。该行表示,看好蔚来主要基于以下因素:(1)受惠于积压订单强劲,利润率能见度高;(2)第三季度加工毛利率有望达到13-16%的水平,第四季度则有望进一步达到22-25%的水平;(3)市占率的不断提高;(4)电池成本不断降低;(5)有望受益于跟出口相关的政策顺风。

机构持仓增多

上周五香橼发布了做空蔚来的报告,并给出了3大理由:1香橼认为斯拉Model Y电动汽车具有“侵略性”定价,可能会影响到蔚来销量,2香橼资本认为蔚来汽车当前估值过高,3香橼资本认为蔚来股票充斥大量投机者。

它的观点我基本同意,但是这不意味着蔚来股价在短期内会出现大的回调,蔚来的股价现在更大程度上是资金的博弈,从刚刚披露的Q3基金持仓来看,包括桥水,美国最大的养老基金(CalPERS)均3季度大幅加仓蔚来,即代表了买方市场活跃。同时一般来讲,机构的投资组合在短时间内不会轻易变化,也就是说该机构可能在一段时间内一直持有该股票。相对于散户,机构持股集中度高利于控盘。

你看好蔚来吗?$蔚来(NIO)$

你看好蔚来财报吗?(单选)

你看好蔚来财报吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

蔚来的未来 坚持就是胜利