美股终极调研 英伟达财报预测 NVDA

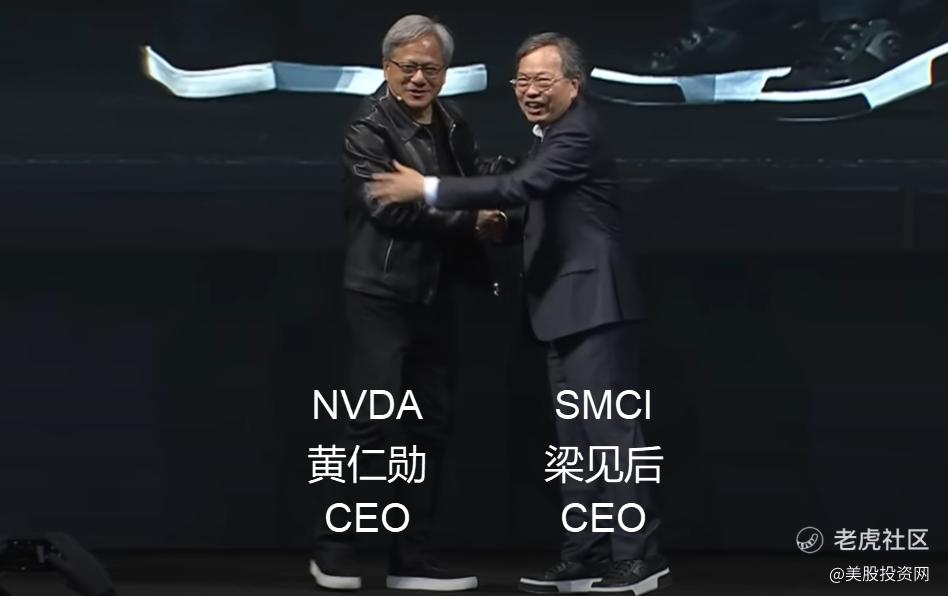

如果没有当年SMCI的出手救助,也就没有今天的英伟达!如果没有英伟达的AI芯片,SMCI的股价也不会暴涨到50倍!

$超微电脑(SMCI)$ 的系统和软件可以让英伟达AI芯片大幅提高计算效率,并降低能源损耗,SMCI拥有独家专利。

如果没有SMCI的设备和系统,英伟达AI芯片就无法处在最佳的工作状态。客户本来需要购买100个英伟达AI芯片,但如果配合SMCI的设备和系统,就只需要购买80个英伟达AI芯片即可。大幅降低了客户的成本。

这两家公司都在1993年美国硅谷成立,两个人都讲台语-是老乡,40年的深厚友谊建立起非常紧密的合作伙伴关系。

今天的视频,我们将用一个全新的角度去给大家分析,先说结论-我们看好英伟达的这次财报,股价仍旧被低估。

先声明,我有直属亲戚在SMCI公司里面工作,也有朋友在英伟达工作,所以我们掌握的第一手资料比其他博主多很多!

大家好,欢迎来到美股投资网,我在美国硅谷为你分析报道。为了筹备英伟达此次财报,我们新年都没有休息,花了整整几十个小时调研,不求别的,希望大家动动手指点个赞,我就心满意足。

英伟达:未来增长潜力未被完全消化

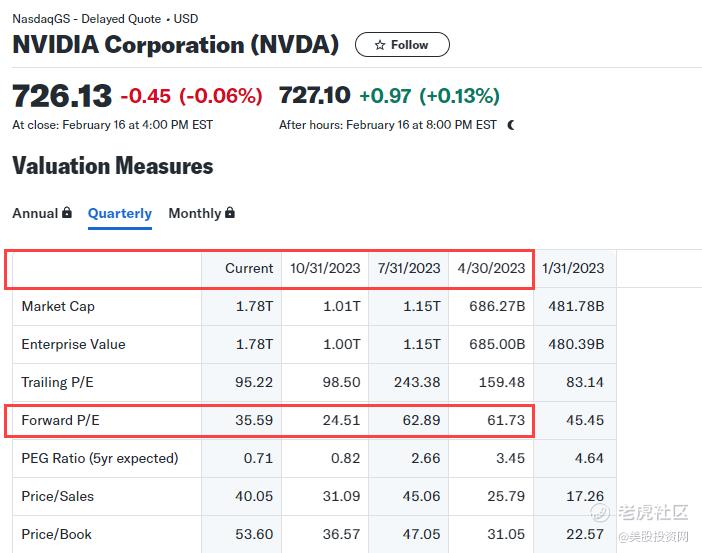

在上个月,我们的视频就深度解析了大家对于 $英伟达(NVDA)$ 基本面的误解-误以为英伟达股价太高了,其实今年年初的英伟达500美元对标的动态市盈率低于25倍,这在近年来都十分罕见。

文章链接 :美股分析 英伟达的三大误解和四大利好!

动态市盈率是按照未来12个月的盈利预期计算的每股收益。为什么英伟达有看动态市盈率,而不是静态市盈率,也就是过去12个的盈利预期?

因为人工智能正在以惊人的速度发展,越来越多公司把AI加入到产品中,会让英伟达未来增长的潜力巨大,所以用动态市盈率更加合适。 $美国超微公司(AMD)$ $台积电(TSM)$ $英特尔(INTC)$

年初英伟达495美元对应动态市盈率25,现在虽然涨到729美元,到动态市盈率才35,只有半年前62的一半!

如果你对35还没有什么概念,可以同行对比一下。

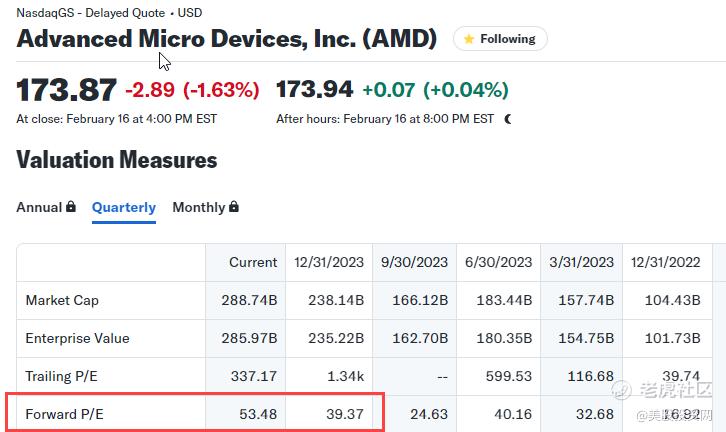

AMD 173美元,动态市盈率 53;

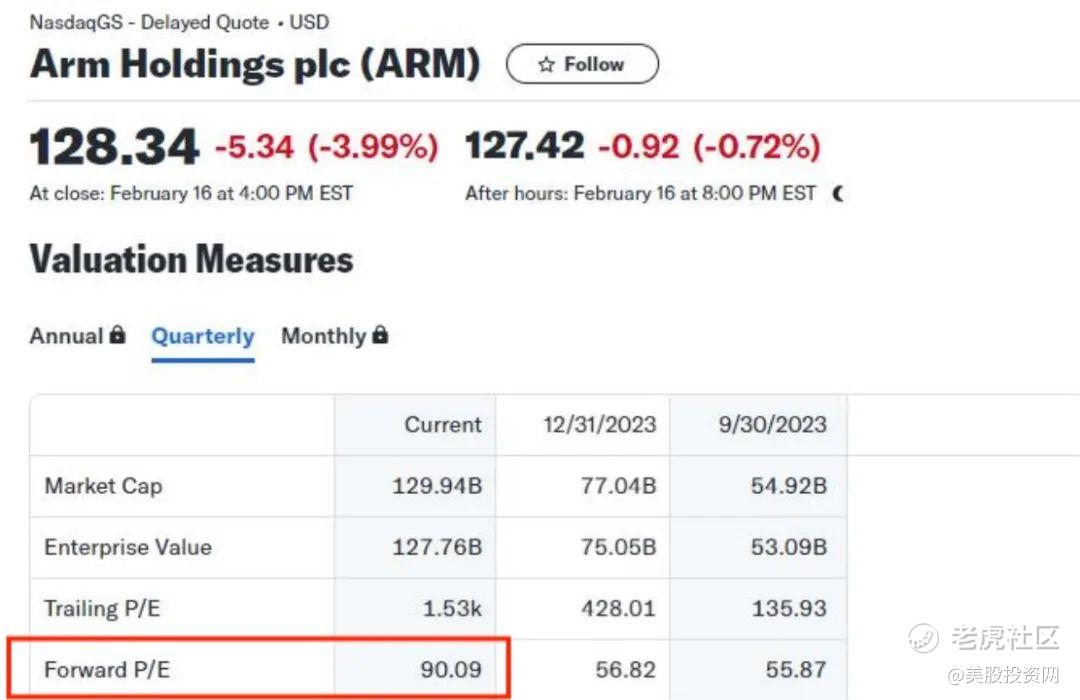

ARM 128美元,动态市盈率 90;

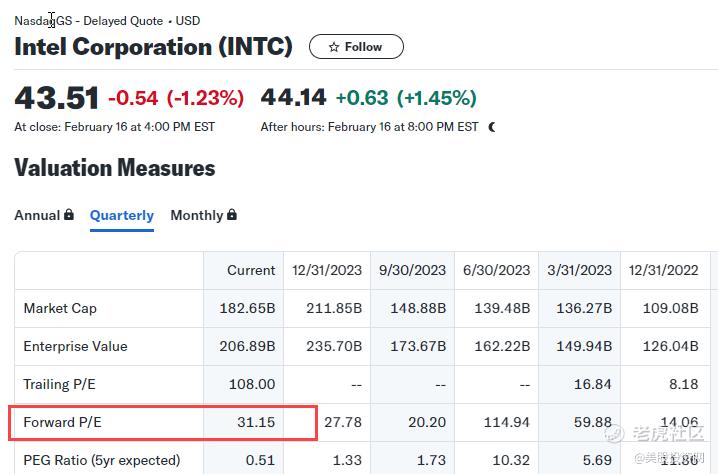

英特尔 31;

取一个中间值,60的话,也比现在英伟达35高出近1倍,意味着英伟达的价格去1500都不为过,这还不纳入投资者的情绪价值在里面。So,英伟达的未来增长潜力还没 Price in,还没被市场完全消化。

同行财报对于英伟达的暗示

AMD财报对于英伟达暗示

AMD近期公布的财报及其对市场前景的更新,无疑为AI芯片市场投下了强烈的积极信号。

1、市场潜力:AMD强调AI芯片市场需求仍然旺盛且远未饱和,这暗示即便英伟达在AI芯片市场占有显著地位,仍然存在巨大的增长机会。这对于英伟达来说,意味着有更多的市场空间等待开发,同时也需要保持警惕,以免被竞争对手抢占市场份额。

2、产品差异化:虽然AMD的AI加速器价格相对较低,但其软件和生态系统相对较弱。这暗示了英伟达可以通过优化其软件和生态系统,提供更全面的解决方案来满足市场需求。此外,英伟达还可以利用其在高端市场的品牌影响力和技术实力,实现与AMD的差异化竞争。

3.需求增长趋势:AMD表示,通过与客户进行的“多代对话”,他们看到了未来几年AI芯片需求增长的持续性。这对英伟达来说是一个积极的信号,表明市场需求将继续保持增长态势。英伟达可以抓住这一机遇,扩大生产规模,提高产能,以满足不断增长的市场需求。

4、市场前景:AMD预测到2027年,数据中心人工智能加速器市场的年增长率将达到70%。这一预测对英伟达来说意味着巨大的市场前景。英伟达可以积极投入研发,推出更多创新产品,以满足市场需求,并抓住这一增长机遇实现业务的快速增长。

超微电脑(SMCI)对于英伟达的暗示

1、市场需求的持续增长:超微电脑的股价飙升,其中一个原因是市场对AI服务器的需求持续旺盛。其超过50%的收入来自人工智能相关服务器。这一强劲表现不仅凸显了超微在AI领域的领导地位,还暗示了AI市场的巨大潜力和持续增长的需求。这为英伟达等AI芯片供应商提供了更大的市场机会。

2、盈利增长预期:在最近的财报电话会议中,超微管理层透露,其产能扩张计划可能使公司的“年度创收能力超过250亿美元”。基于这一信息,分析师预测,未来五年内超微公司的盈利将以每年48%的速度增长,这一增速令人瞩目。

超微电脑管理层透露的产能扩张计划和未来盈利增长预期,为英伟达等合作伙伴带来了业绩增长的乐观预期。如果超微电脑能够实现其盈利增长目标,这将进一步推动AI芯片市场的需求,为英伟达带来更多的商业机会。

3、技术创新和解决方案提供:超微电脑的液冷服务器系统解决了AI芯片在大模型训练过程中产生的大量热量和电力消耗问题。这一技术创新为英伟达等AI芯片供应商提供了更好的应用环境和解决方案,有助于推动AI芯片的性能提升和效率优化。

据Mordor Intelligence预测,到2029年,液冷服务器市场预计将以每年25%的速度增长。同时,富士康也预测,到2027年,超微销售的AI服务器解决方案的营收可能会激增5倍,年收入将达到惊人的1500亿美元。

英伟达此次财报:超预期几乎板上钉钉

基于市场广泛认同的预期,预计营收将达到203亿美元,相较于去年同期实现了237%的显著增长。预计本季度的EPS将达到4.53美元,这一数字相较于去年同期增长了惊人的415%。

但是值得注意的是,去年初推出的H100 AI GPU在随后的季度中逐渐展现了其强大的市场潜力。这导致本季度在比较时存在一个相对较低的基数。

即使如此,考虑到最近一个季度(Q3)英伟达已经实现了181亿美元的营收,并且EPS达到了4.02美元,这种预示的同比增长仍然令人惊叹。

回顾过去四年,英伟达在营收方面一直给市场带来惊喜,即使在疫情等波动环境下也不例外。

如下图所示,英伟达的季度营收持续增长,并多次超市场预期。

英伟达在盈利能力方面同样表现出色,过去几年除了2022年股价下跌期间出现两次轻微未达预期外,其余时间均超越每股收益(EPS)预期。

综合来看,尽管存在一些挑战,但英伟达第三季度营收仍然有望接近目标,甚至再次超预期。

对于即将到来的财报,财务方面的焦点将主要放在毛利率上。第三季度毛利率达到了75%,高于第二季度的71.2%,甚至超过去年的56.1%。这种变化不仅反映了英伟达在定价方面的能力,每个GPU的售价超过3万美元,还反映了其开发堆栈中更广泛的工具生态系统。

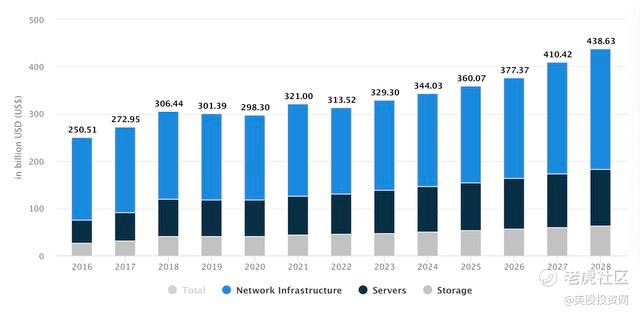

对于英伟达来说,第一个也是最重要的市场是数据中心市场,这是英伟达股价近期上涨的主要原因。整个2028年,该市场预计将以6.56%的复合年增长率增长。

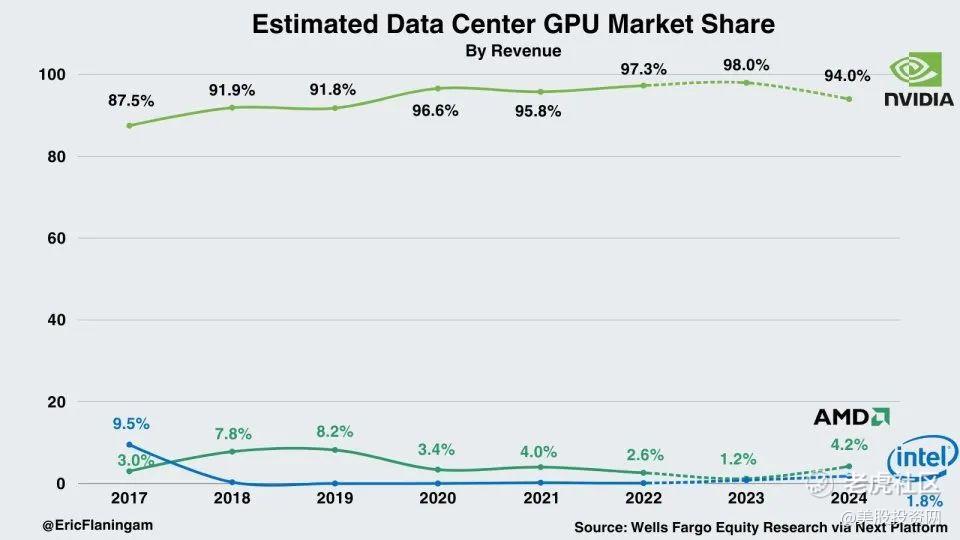

对于“人工智能市场”,英伟达在这个领域推出的H100和H200 GPU产品正受到热烈追捧。英伟达目前在数据中心AI市场拥有98%的市场份额,而AMD仅有1.2%的市场份额,英特尔则只有不到1%。

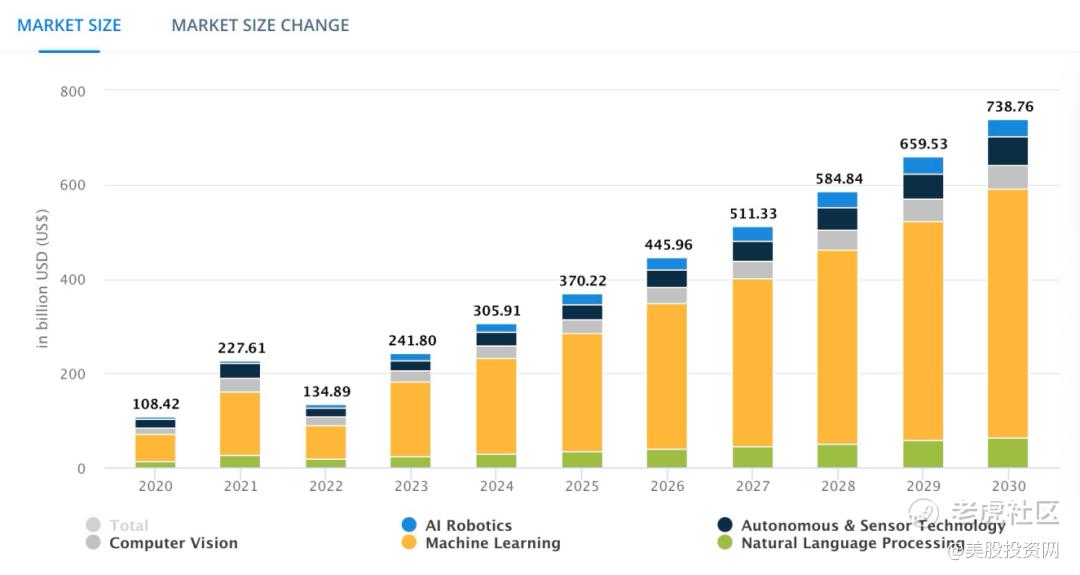

此外据预测,从2023年到2030年,人工智能市场预计将以惊人的17.30%的复合年增长率持续扩张。值得一提的是,在2022年至2026年的短期内,以人工智能为核心的系统支出预计将实现更为迅猛的27%复合年增长率。

不过,需要指出的是,由于英伟达的AI芯片价格高昂,且存在着供应不足的问题,这也迫使一些客户希望选择其他的替代产品。因此,随着AMD和英特尔持续在AI芯片市场发力,他们的市场份额也将会逐步提升。

根据富国银行的预测,AMD虽然在2023年的AI芯片的营收仅为4.61亿美元,但是2024年将有望增长到21亿美元,将有望拿到4.2%的市场份额。英特尔也可能拿到将近2%的市场份额。这将导致英伟达的市场份额可能将小幅下滑到94%。

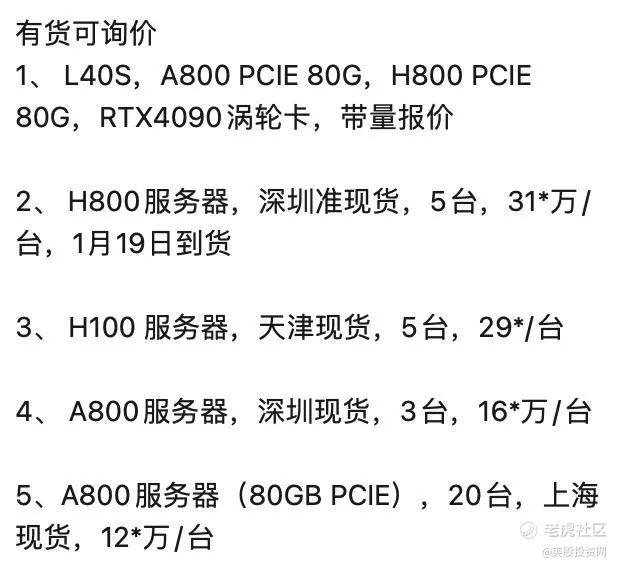

此外去年,美国两度对中国实施AI芯片出口管制,矛头直指英伟达的A800、H800以及消费领域的4090显卡。这两次禁令使得英伟达在中国市场一度陷入无货可卖的困境,业绩遭受重创。

然而,尽管面临重重困难,中国企业和研究机构对英伟达芯片的需求并未减退。

在二次禁令后,许多公司纷纷转向海外,通过不同渠道采购英伟达的H100产品,以满足国内市场的需求。这些公司展现出极高的决心和策略性思维,不惜一切代价获取英伟达芯片。

买不到货的客户也开始积极寻求解决方案,一些企业开始考虑在海外建立数据中心,以规避出口管制,确保能够稳定获得英伟达芯片。这种灵活性和创新精神再次凸显了英伟达芯片在中国市场的不可或缺性。

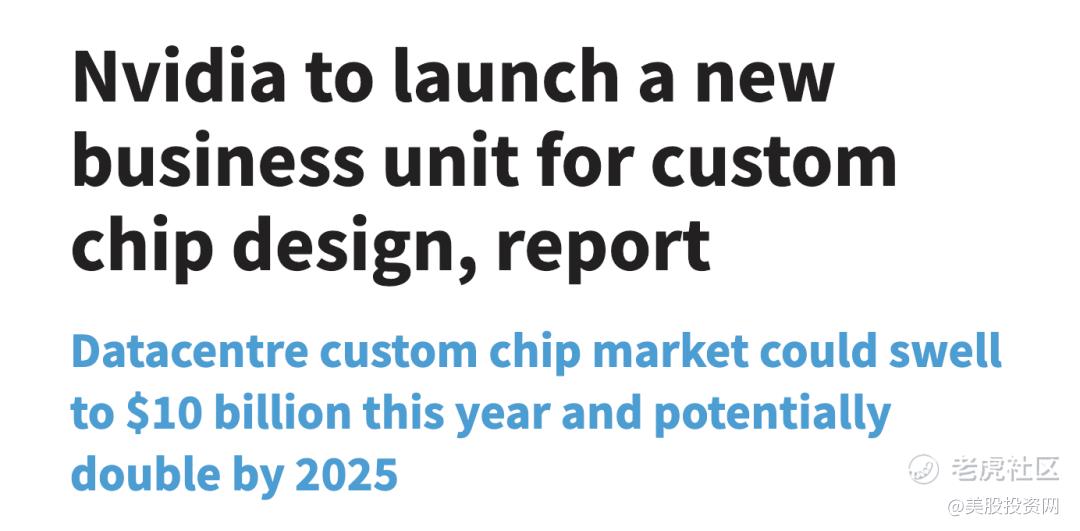

英伟达进军定制芯片领域

据我们美股投资网了解到一些科技巨头 META、亚马逊、谷歌、OpenAi等公司已经开始为特定的需求自主开发芯片,替代英伟达的产品,以减少能耗并降低成本。消息人士称,英伟达为了减少产品被替代,已经和科技巨头们会面,讨论为他们订制芯片。

所以早在2022年,英伟达就想收个软银旗下芯片设计公司Arm,但最终因监管阻力未能成功。其中这技术能力有很大潜力,研究公司650 Group估计,数据中心定制芯片市场今年将增长到100亿美元,2025年将翻一番。另有机构认为,目前定制芯片市场的总规模超过300亿美元。

而如今,英伟达成立专门的定制芯片部门,就是因看到了未来的发展方向,在现金充裕的情况下,再次改变整个行业。毕竟英伟达在芯片设计领域有着相当丰富的经验。

会影响哪家公司? 数据中心定制芯片设计主要由博通 AVGO 和Marvell (MRVL)两家公司主导,这两家公司该业务的年收入分别为100亿、20亿美元。分析人士预计,英伟达入局,必定吞吃博通和Marvell的市场份额。

英伟达财报,将决定美股未来命运

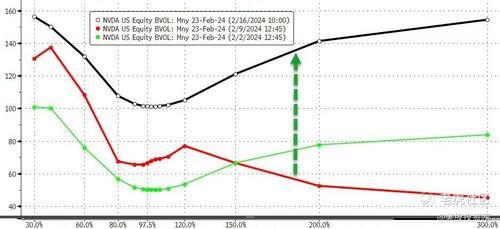

英伟达的财报将成为美股未来走势的一个关键因素。

根据期权分析服务公司ORATS的数据,英伟达发布财报后,股价可能会出现约11%的双向波动,为期权交易商在过去三年中对英伟达财报前的最大预期波动,远高于该股在此期间6.7%的实际平均收益波动。

想在周三当天,财报前几个小时,第一时间看到机构如何下单,买什么期权,暗池大单筹码分布,可以订阅美股大数据 StockWe.com

上周,我们就是通过统计大量的期权数据和暗池大单,精准预测了 COIN的财报

文章回顾 美股分析COIN CRSP SMCI AMAT

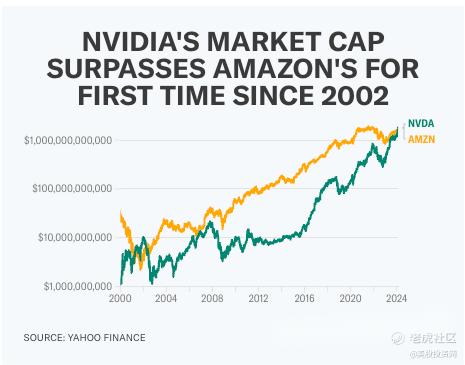

由于英伟达的市值高达1.8万亿美元,这种规模的波动将使其市值出现约2000亿美元的潜在波动,振幅高于英特尔公司的市值,也高于标普500指数约90%成分股的市值。

近期,美股投资者大举购入英伟达的CALL看涨期权,把它视为AI浪潮的风向标。因此,英伟达财报的好与坏会直接影响着市场的情绪和投资者的信心。

另一些分析师则认为,投资者对英伟达的期望非常高,如果公司仅仅达到预期而没有超出,其股价可能会出现至少10%的下跌。

此外我们想说的一点是,尽管市场对英伟达即将发布的亮眼财报和股价可能重现“英伟达时刻2.0”的暴涨充满期待,但这种预期同样存在不确定性。

考虑到美股市场对近期的增长趋势已经有所预期,英伟达想要大幅超越这些预期将面临较大的挑战。虽然与去年年初相比,异常的三位数增长率将逐渐回归正常水平,但这一变化是可以接受的。然而,更令我们关注的是,在主要客户的采购热潮之后,人工智能GPU销售的市场格局将如何演变。

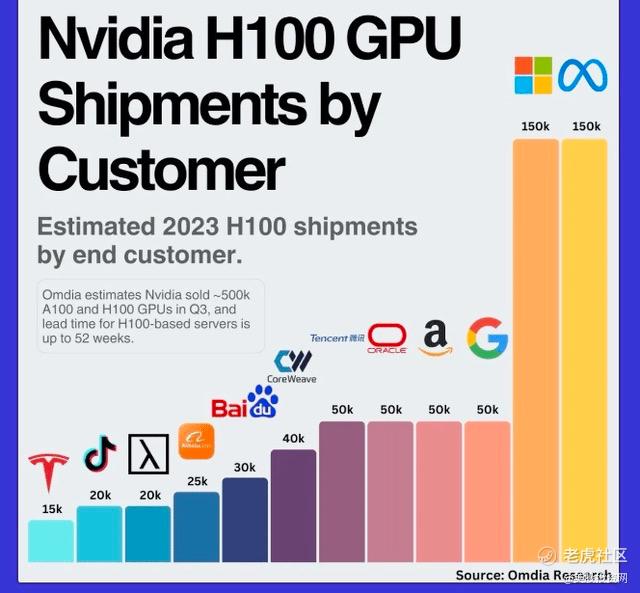

根据Omdia Research的行业数据,像微软、谷歌和特斯拉等大型公司在2023年都是英伟达的重要客户。据报道,仅Meta今年就计划投入超过90亿美元购买英伟达的芯片。

好了,此次财报你认为其股价会再次一飞冲天,冲破800美元大关,还是会暴雷呢?欢迎评论区留下你的看法,你的每一条留言都可能为我们的讨论增添新的视角和启发。我们下期再见!

全球金融财经新闻终端,美股公司新闻、美国老外投资人的评论

尽在StockWe.com/news

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 007邦德·02-20肯定上8001举报