【拼多多估值更新】为啥市值能超京东那么多?

电商大致都能连续盈利,而且现金流水平也都比较不错,因此利润水平估值很公允。

虽然 $拼多多(PDD)$ 目前市值达到1350亿美元,比 $京东(JD)$ 的426亿美元高出2倍,很多人觉得贵了。

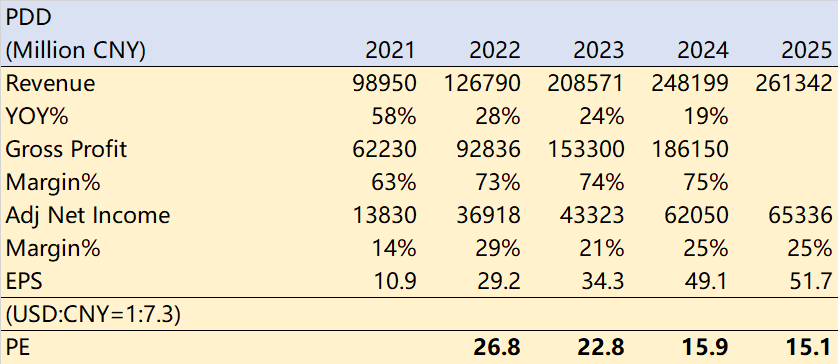

先不论京东是否“够便宜”,就单看PDD的业绩,以及接下来的预期,还称不上“贵”。以现在的市场预期的收入和利润水平进行估算,再用拼多多超预期的水平进行修正,给拼多多进行估值。

当前收盘107.13美元,以2023年的EPS来算,PE为22.8倍,2024年的EPS来算为15.9倍。

可能不少投资者还以为PDD是那个因“百亿补贴”而烧钱亏损的公司呢吧。

顺便讲几句拉仇恨的——【京东为什么衰?】

1、大周期不向着它。不管你说“消费降级”也好,还是预防性收入增多也好,曾经在京东上“对价格可以不太敏感”的一部分用户,变得越来越敏感了。

2、京东自己的定位不对。多快好省,把省放在了最后,然后PDD和抖快 $快手-W(01024)$ 电商起来了,再开始打价格战,已经成了别人的“价格靶子”,消费者固有印象已经形成了。

3、自作孽不可活,玩了十几年的优惠券套路还乐此不疲,浪费时间降低效率不说,还输了消费者口碑。现在被PDD和抖快直播戳破了遮羞布。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

8

举报

登录后可参与评论

拼多多在农村市场的发展较成功,覆盖了京东难以触及的用户群体,它抓住了别人不要的市场

拼多多采取低价策略和社交化的购物模式,吸引了大量消费者的关注和购买,抢占市场

拼多多在短时间内取得了快速增长,用户规模和交易量大幅度增加

拼多多的营销策略和推广手段有很好的效果