为什么阿斯麦业绩大超预期股价却暴跌?

跌懵了,市值高达3000亿美元的光刻机巨头阿斯麦竟然大跌5.45%,而且是在财报大超预期的情况下,发生了什么?二季报解读可阅读此文《穿越周期寒冬,不惧出口管制,阿斯麦逆势上调增长预期!》

仔细梳理了下,市场担忧的点可能有以下几个:

一是半导体市场复苏推迟,此前包括阿斯麦在内的公司预计2023年下半年会有所复苏,而目前,各类客户偏向谨慎,预计2024年才会迎来复苏,且复苏的力度仍不清晰;

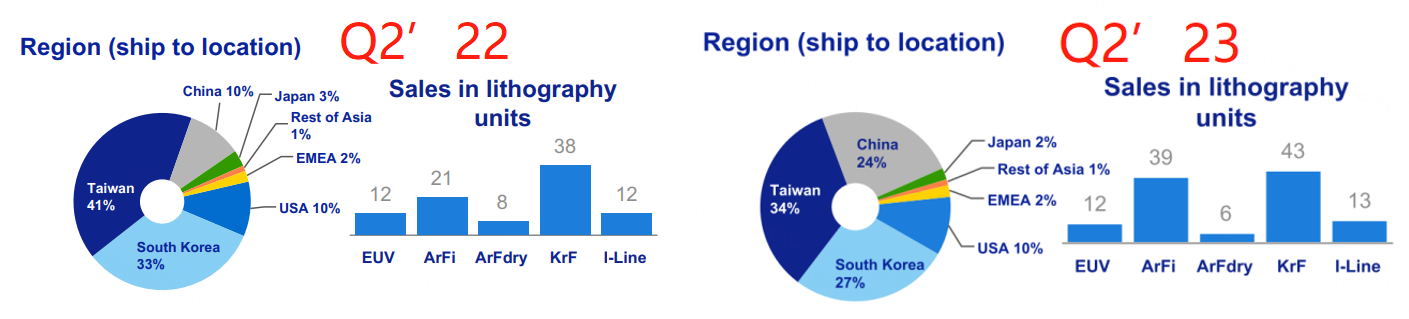

二是二季度营收虽然大超预期,但主要是中国的客户逆周期扩张(收入占比由10%提升至24%),背后的原因是9月份即将生效的出口管制新规,市场认为不可持续;

三是EUV增速不及预期,此前管理层认为将增长40%,而目前预期只有25%,原因是先进晶圆厂客户对行业前景担忧,推迟了设备购买;

四是阿斯麦虽然上调2023年营收增速,但一方面是因为中国客户需求爆发,另一方面也跟实行了DUV光刻机快速发货有关,说的直白点,因为该政策,将2024年确认的收入,提前在今年实现,市场担忧明年业绩增速。

除此之外,市场可能也担忧美国方面加码光刻机出口管制。

仔细思考过后,我感觉市场反应过度了。

首先,中国客户在二季度因担忧管制而增加购买并不是坏事,尤其是在半导体行业下行周期中,此举完美平缓了阿斯麦的周期波动。

其次,EUV光刻机虽然短期内被推迟,但展望未来,晶圆厂的需求没有消失,而且随着全球对芯片产能本土化需求增强,如台积电需要在美国、日本和欧洲建设先进晶圆厂,因此,EUV长期前景明朗。不要忘了,阿斯麦手上挤压的订单高达380亿欧元,这远远超过2023年预期275亿的营收规模。

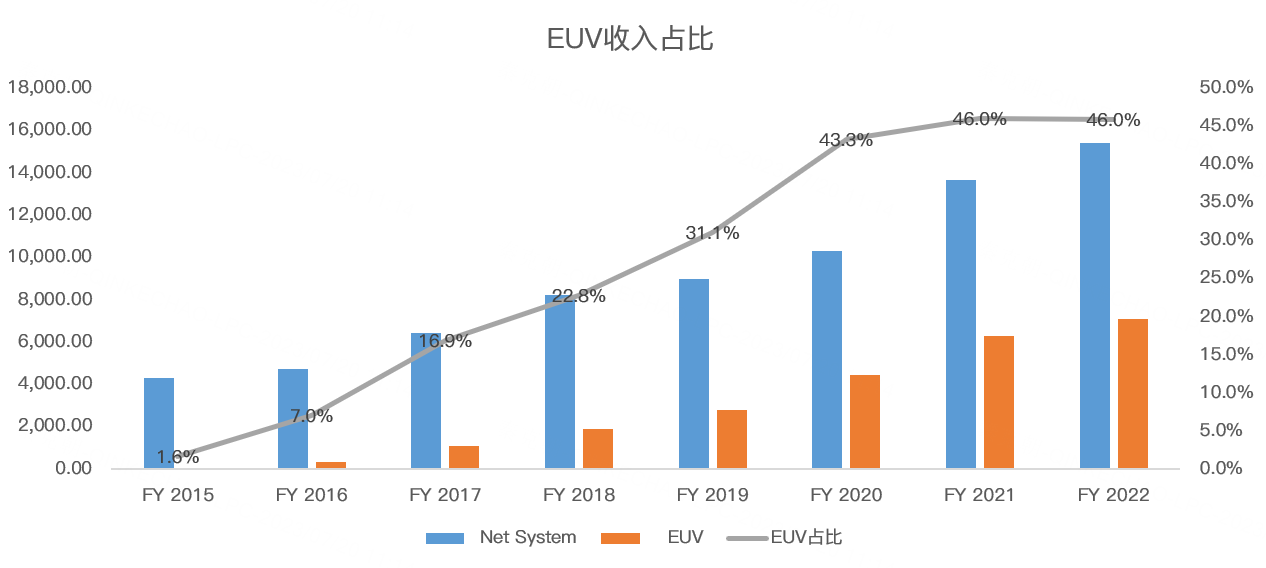

最后,一切担忧阿斯麦长期增长前景的投资者都将失望,因为EUV目前占阿斯麦系统销售的近半营收,且该领域阿斯麦是独家垄断,考虑到AI的爆发,对先进EUV的需求仍将不断增长,阿斯麦充分受益AI浪潮。

同理,担忧美国增加出口管制亦是徒增烦恼,EUV从诞生之日起就被禁止出口中国,目前已经对先进的DUV进行了管制,再增加限制,无疑是美国对中国宣战,这不符合美国不脱钩、只去风险的政策路径。

因此,我依然看好阿斯麦在未来一年实现历史新高! $阿斯麦(ASML)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马莲·2023-07-201点赞举报