穿越周期寒冬,不惧出口管制,阿斯麦逆势上调增长预期!

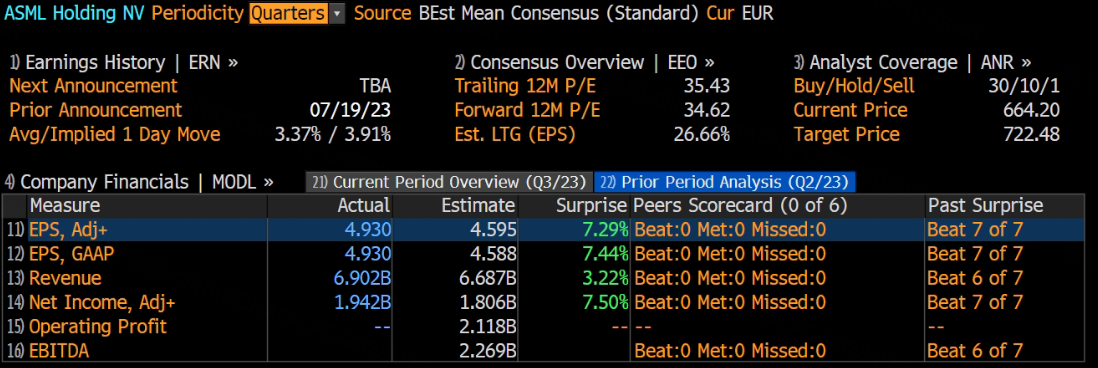

刚刚,光刻机巨头阿斯麦发布了二季报,营收和利润皆超出分析师预期:

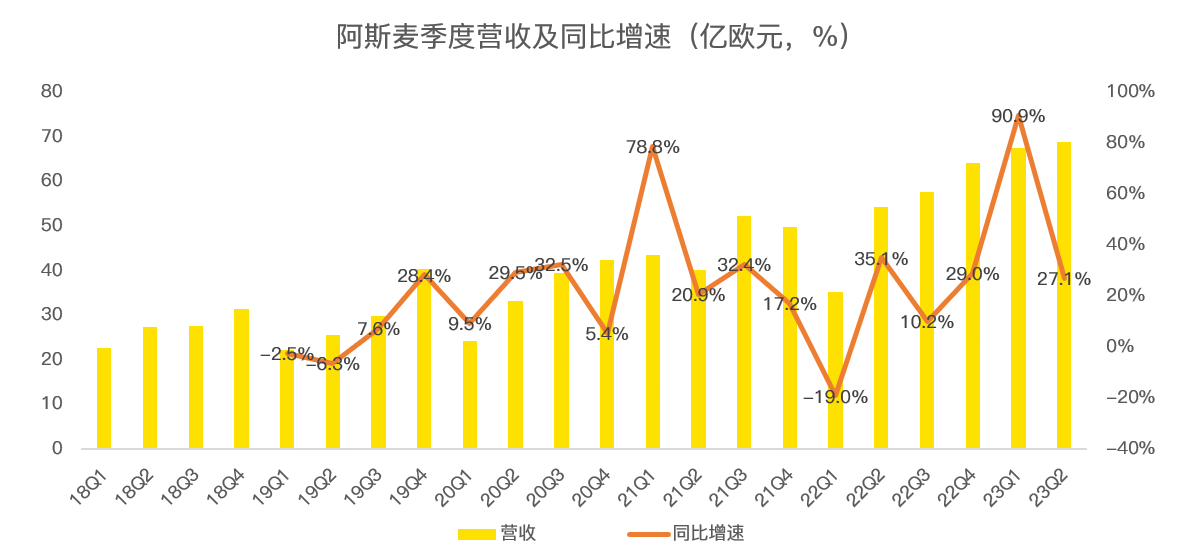

其中,二季度营收69亿欧元,同比增长27.1%,超出分析师一致预期的66.87亿,位于公司给出的65-70亿欧元指引上限:

营收超预期的主要原因是DUV光刻机需求超出公司预期。

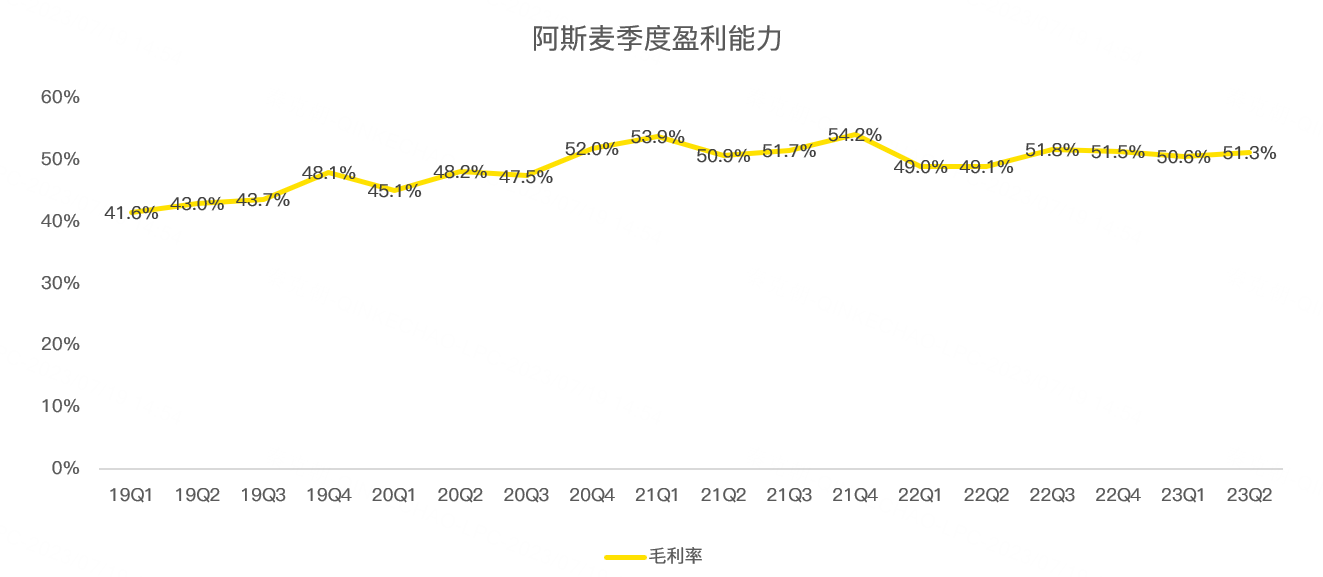

盈利方面,二季度阿斯麦毛利率为51.3%,超出公司给出的50%-51%的指引:

新增订单方面,二季度为45亿欧元,高于分析师预期的39.8亿。

对于三季度,阿斯麦预计营收将在65-70亿欧元之间,分析师此前预期是65.1亿。

受DUV光刻机强劲需求的影响,阿斯麦上调了2023年营收增长预期,由之前的25%提升至30%,毛利率预计将有所提升。

阿斯麦这份财报大超预期,当前正处于半导体行业下行周期,同时,中美芯片战愈演愈烈,而光刻机作为顶尖设备,刚好处于“战争”漩涡。

虽然荷兰政府近期加码了出口管制,增加了先进DUV禁止出口到中国的规定,但公司预计2023年DUV的增长由30%提升至50%。

EUV方面受晶圆厂需求萎靡影响,预计2023年的增速为25%,此前预期是40%。

截止目前,阿斯麦在手订单高达380亿欧元,远超全年营收规模,这将有助于公司穿越本轮半导体下行周期。

展望2025年和2030年,公司保持此前预期,即2025年营收在300-400亿欧元,2030年达到440-600亿欧元。

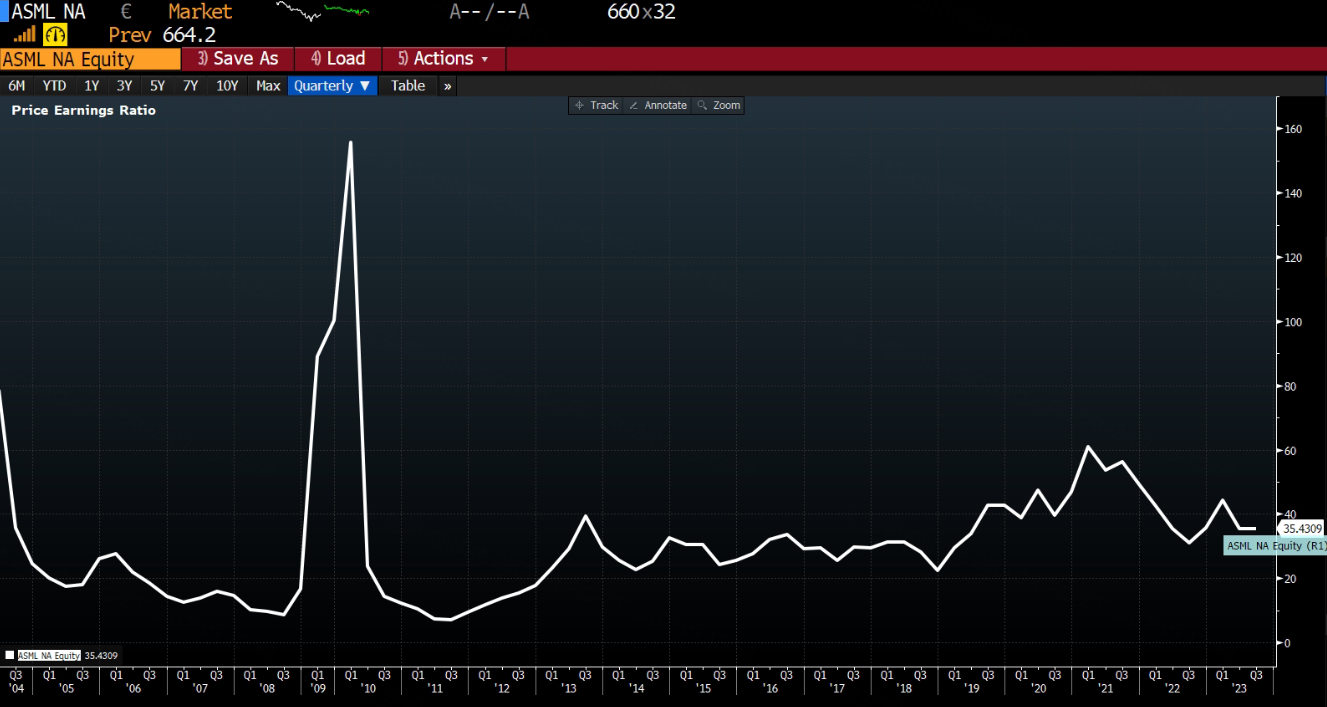

根据公司2023年指引,目前分析师预期今年的净利润为82.9亿美元,同比增长39%,据此推算,当下的动态市盈率约36倍:

从阿斯麦历年的市盈率变化来看,在2013年EUV光刻机量产之前,阿斯麦的估值较低,而随着EUV占比的提升,阿斯麦抵御半导体周期的能力越来越强,市盈率也水涨船高,预计随着自动驾驶、AI时代的来临,半导体下游产品应用分布的行业将更加广泛,半导体周期性波动的特征有望趋于平缓,这将有助于稳定阿斯麦的业绩,进而保持较高的估值水平。

财报之后,阿斯麦的股价或将挑战历史新高!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。