新全球资产配置白皮书 - 半个世纪的历史回测带你看全球资产配置(中)

大师们的历史回报

我们看回这9种有名的资产配置模型,虽然都出自大师之手,但他们也没有过度的去寻求配比上的数学最优解,基本都是选了几个资产,提炼出了经典,道明哥曰:【简约而不简单】。

那么这些基于大师们智慧和经验的模型,在历史上的表现如何呢,是否真的能够带来资产配置的好处?我将这些模型完全复制了一遍,用1973年到2017年的数据做了历史回测(每月再平衡,毛收益,没有考虑任何费用、市场冲击和税)。

在看结果之前,我们要先明确评判资产配置模型的三个基本标准:

- 好的资产配置模型,必须能够降低【最大回撤】,因为单一股票和单一资产的投资,最大回撤很大,风险很高。

- 好的资产配置模型,必须能够在降低【最大回撤】的基础上,提高【夏普比率】,也就是经风险调整后收益;并且降低【波动率】,平滑投资收益。

- 在解决了风险上的问题后,如果还能提高【年化收益率】,那就是最好不过了。

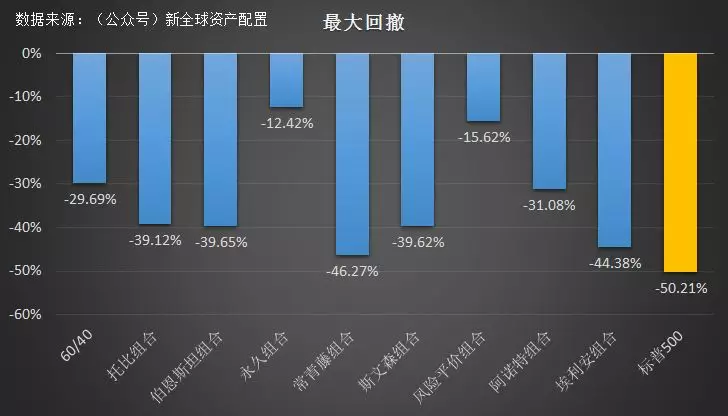

回测结果 - 最大回撤

资产配置的效果还是非常明显的,与单一投资于标普500相比,这9种资产配置模型,都降低了最大回撤。其中永久组合由于搭配了25%的黄金,所以最大回撤只有13%左右;而风险平价组合搭配了较大比例的债券(美国10年国债和公司投资债),外加只有16%的股票类仓位,所以最大回撤也只有16%左右。

除了常青藤组合和埃利安组合的效果不是非常明显外,还停留在45%的回撤幅度,其余的模型都有较好的表现。所以通过简约而不简单的模型,基本都能降低最大回撤,我们的第一个评判标准就达到了:最大回撤降低。

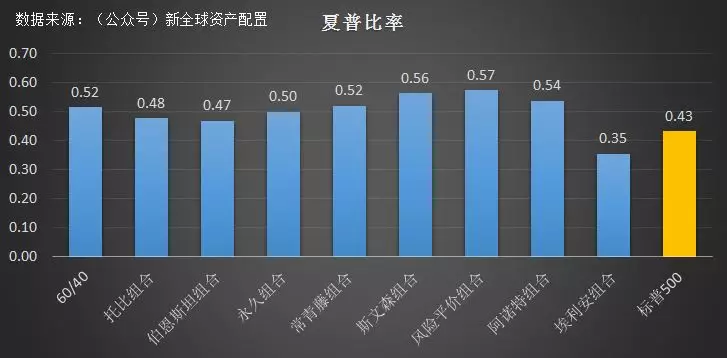

回测结果 - 夏普比率

从经风险调整的角度来看呢,除了埃利安组合以外,其余的8个模型,相对于标普500同期的0.43,都有较大幅度的提升,有6个组合的夏普比率都达了0.5以上。

我们的第二个评判标准也达到了:夏普比率提升。插一句,埃利安组合恰恰是这9个组合里面最为复杂的模型:11个投资标的,标的的权重也比较特别。

回测结果 - 综合评判

在最大回撤消减和夏普比率提升的基础上,我们再综合其它的各种指标看看到底这9个资产配置模型,相对于标普500的表现如何。从年化回报上来看呢,除了斯文森组合的10.3%非常接近标普的10.52%以外(姜还是老的辣),其它的组合都有不同程度的降低,特别是埃利安组合,只有7.61%的年化收益。

但我们要理解,做资产配置的首要目的,是为了降低风险,所以从风险指标上来看,不管是最大回撤、下行风险、波动率还是最差月回报,通过【简约而不简单】的9个模型,都能被有效的降低。通过简单的配比,虽然损失一点点的年化收益率,但却带了风险较大幅度降低的好处,这真的是近乎于【免费的午餐】了。

经过以上详细的分析,我们其实是可以较为可靠的总结出一些道理的:

- 投资单一股票和单一资产的风险巨大;

- 如果你无法承担这种风险,合理的资产配置是不二之选;

- 在选择配置的标的时,不能随意,必须选取能够平滑经济周期的多元资产;

- 而在如何确定组合里各个资产的权重时,如果没有特别好的思路,那么平均权重绝对不会错;

复杂的模型并不一定等于好的模型,简约而不简单,才是真理。

如何提高资产配置的回报?

有了上述的理论、逻辑和数据垫底,我们其实已经在全球资产配置的道路上走了一半。人是有主观能动性的,虽然我们通过上述的测试,知道了资产配置够能降低投资风险,但是这9个资产配置模型的年化回报还是被降低了,我们肯定是不服气的。而且时间复利的威力是非常大的,如果连续投资20年,1.5%的年化差距通过时间复利,就会变成35%。所以,如何在资产配置的基础上,增加组合的整体回报,是我们这一章的重点。

其实从理论上来说,我们有非常多的办法可以调高回测的年化收益,比如我根据历史表现去调权重啊、换资产啊,但这不就成了data mining了嘛,纯粹的纸上谈兵。作为通过用量化手段来做资产管理的我,是绝对不能自己给自己挖坑跳进去的。在这么多年的研究和实践中,我非常相信在系统性的框架下,结合传统金融学和行为金融学,通过量化模型来做选股,是可以提高长期收益的。通俗的来讲,因子投资【factor investing】,就是这么一条路。

我们学术上和业界中所称的【因子】,实际上就是一种股票特征的集合。比如小市值因子,就是选取一定数量的市值较小的股票,因为这类股票在历史上的表现,要好于大盘股和整个股票市场。那么投资人如果通过系统性的方式来选择和投资于小盘股股票,就有在长期取得超额收益的可能。

在传统金融学上,风险和回报是相匹配的,小市值的股票,流动性相对较差、破产风险较高,所以投资人购买这些股票时,需要更高的投资回报来补偿其所承担的额外风险;在行为金融学上,小盘股长期收益比大盘股高是因为投资人经常【非理性的】偏好大盘股,非理性的推高大盘股股价,从而导致未来回报下降。外加小盘股由于数量众多、投资者需求低,导致较少的分析师覆盖,因此造成投资者对大多数小盘股的基本面认知不够,给错误定价【mis-pricing】留出了更多的空间。

除开小市值这个被大家非常熟悉的因子,市场上还有一些其它比较出名的因子:低波动、高价值、高质量、高动量。

这些因子都是经过大量的学术研究和检验得出来的。当然了,学术上对各个因子的有效性也是争论不休。由于Fama French的三因子模型是最早的多因子模型,加上两位教授都得过诺贝尔经济学奖,德高望重,所以支持Fama French 3因子和5因子模型的学者,基本占据了学术界一半有多。

而另外一半,则是对市场有效性提出质疑的行为金融学学者(比如去年刚获诺奖的理查德塞勒教授)和对Fama French因子模型本身提出质疑的新一代的学者(比如OSU的张橹教授和他的2位同事,提出的q-factor模型)。

因子好坏?

这里我就不深入讨论各个因子在学术上的研究结果了,因为太耗时了,而且学术界也一直没有定论,如果真要讨论起来,2万字都不够。关于因子投资比较详细的介绍,可以看文章最后的延伸阅读。

在业界呢,大家更重视应用,上面的这5个因子,在业界的应用是非常多的。一个好的因子,应该具有以下5种特质:

- 因子被测试的时间长,跨越多个市场周期;

- 因子在多个市场中以及多种资产标的中被证实;

- 因子可靠性好,传统金融学和行为金融学都能解释其存在;

- 能够被实际应用;

- 能够带来超额收益。

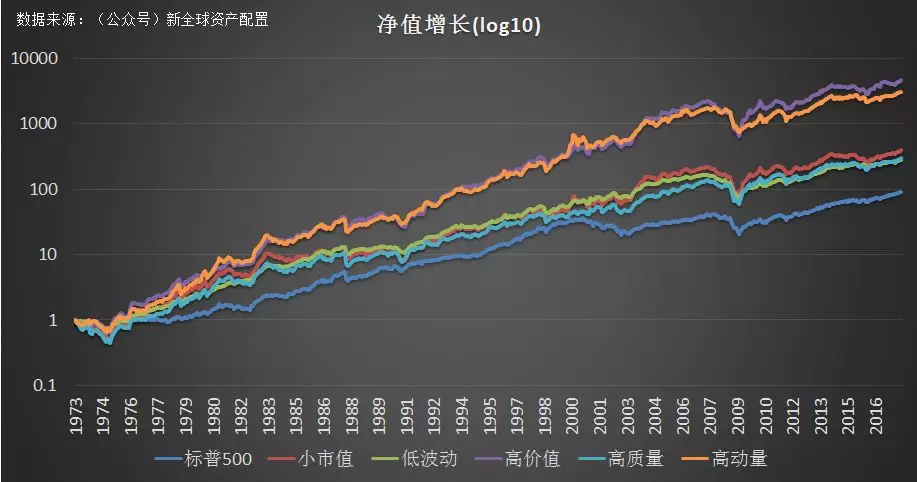

那么我们就来看看,通过这5种因子(选股方式),能否相对于大盘,提高收益率。以下的数据来自于French Data Library,每种因子的回报都是基于平均持仓的,比方说你选择了市场上市值最小的前30只股票,然后平均持有这30只股票。毛收益,没有考虑任何费用、市场冲击和税。

因子历史回报

总的来说,这5个因子表现都不错,跑赢大盘的目的都达到了。

具体的回报和风险如下。特别是高价值和高动量,年化收益几乎跑赢大盘100%。从夏普比率上来看,所有因子的经风险调整后表现都优于标普。

有的朋友问题问:你做了这么久的量化因子投资,你觉得哪些因子最好?这里插一句,学术上和业界里,由于大家都有自己的研究,所以在因子构造上,大家也都不尽相同。比如价值因子,有的人就用P/E,有的人用P/B,那么这些价值因子的结果也就不同了。如何构造因子,是一门非常深的学问。

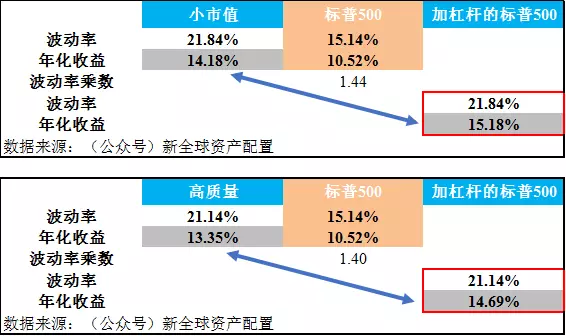

那么回到哪些因子好的这个问题,基于我自己的研究和经验,上面的这5种因子算是比较好的。而在这5种因子里,也有相对的好坏。比如小市值和高质量取得的超额收益,大部分是因为承担了额外的风险(破产风险、信用风险、竞争风险等),有隐含的回报杠杆。我们可以基于上面的数据,做个很快和简单的测试。

我们看到,小市值和高质量的年化波动率在22%左右,而标普500的年化波动率在15%。那如果假设风险(波动率)和回报(年化收益)是同比率增长的,我们把标普500的年化收益,按照波动率乘数(小市值波动率 除以 标普500波动率)放大,当标普500和小市值和高质量同风险的时候(相同的波动率,target-vol),标普500的年化回报会如何?

如果将标普500的年化收益按照波动率乘数成比例增加,加杠杆后的标普500年化回报,其实是要高于小市值和高质量的。这个测试当然是过于简单了,但是从更加复杂的信息比率【information ratio】上来看,小市值和高质量的信息比率只在0.22左右,而信息比率衡量的是单位主动风险下获得超额收益的能力,较低的信息比率反映出这个策略的超额收益可能不是因为其本身具有【无法被解释的能力(anomaly)】,而是承担了额外的风险而已。

那么低波动呢,这个因子比较特别,我们看它的波动率实际上比标普500还低,但是却带来了比标普500更高的年化收益,大方上是不错的,但是其信息比率也只有0.26。另外,低波动这个因子在实践中不好操作,因为需要大量的beta运算,导致其实施成本【implementation cost】较高,在其年化收益率只比标普500高出3%的情况下,执行这个策略有点不够实惠。

那么剩下的就是高价值和高动量了。我其实这么多年,一直做的是量化价值投资和量化动量投资,对这2个因子做了很多的研究,研究的越多,我越相信这个2个因子能够产生长期超额收益。

从上面的历史数据来看,高价值和高动量,不仅年化收益在20%左右,而且信息比率也分别高达0.59和0.58,表现出较强的无法解释的超额收益能力。就算是我们简单的把标普500的年化回报按照高价值和高动量的波动率乘数放大,还是有4% - 5%的年化回报差距。

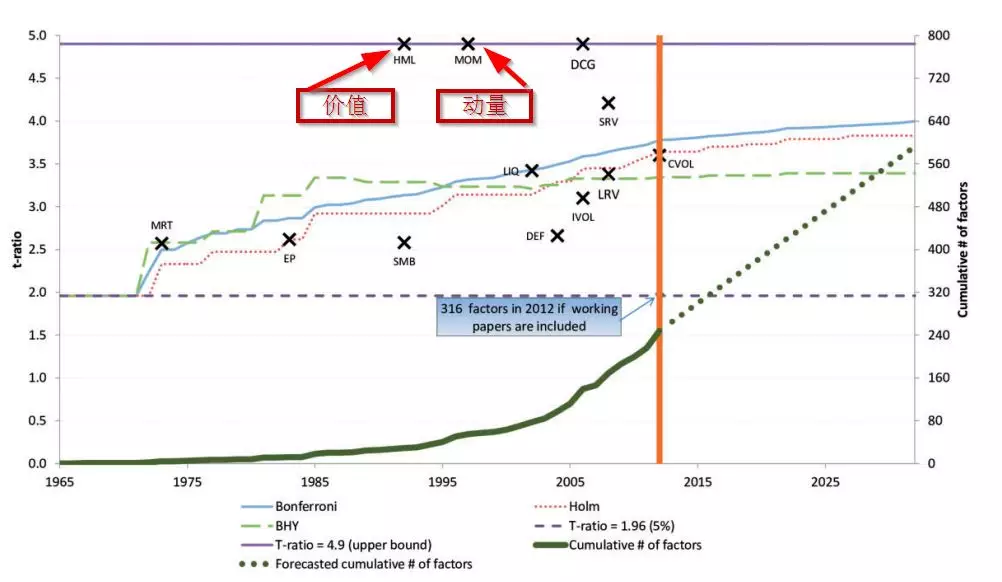

当然了,这也不是我一家之言。Harvey,Liu,Zhu在2015年发表的《…and the Cross-Section of Expected Returns》论文中,一共检验了316种不同的因子,最后只有多空价值因子(HML),多空动量因子(MOM)和多空耐用消费品(DCG)因子比较管用,统计上显著。

所以综合好因子的5个评判标准:

- 因子被测试的时间长,跨越多个市场周期;

- 因子在多个市场中以及多种资产标的中被证实;

- 因子可靠性好,传统金融学和行为金融学都能解释其存在;

- 能够被实际应用;

- 能够带来超额收益。

价值因子和动量因子,确实是2个非常优秀的因子:经历了不同的市场、标的、周期的检验,也有非常长的数据可以验证;外加能够有传统金融学和行为金融学的理论支持;市场上有超过20年的相应的基金产品,确实能够带来超额收益。

用因子替换股票类中的指数

根据以上的数据和分析,在股票中按照因子策略来选股,是可以获得长期回报和赚取超额收益的,特别是价值因子【value factor】和动量因子【momentum factor】。那我们如何将这些因子应用到资产配置模型中?

价值因子和动量因子都是选股策略,那最简单和有效的方法,就是将资产配置模型中的股票头寸,更换为价值因子和动量因子。上面的9种模型中,风险平价组合、阿诺特组合和埃利安组合里面的股票头寸过少,而且组合本身较为复杂(有7种以上的资产),加之表现并不是很突出(年化回报平均在8%),所以在以后的分析中,我把这3个模型剔除了。

替换股票投资标的后的6个组合,如下所示:

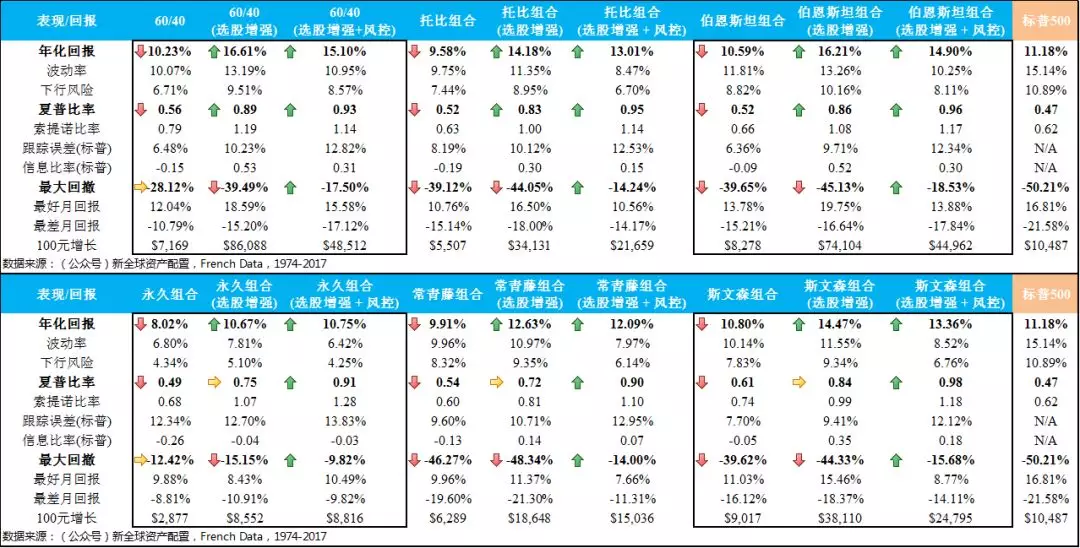

选股增强后的资产配置模型历史回报

最后结果如何呢?进行了选股增强后的模型表现会不会由于使用指数的被动型投资?结果还是非常惊艳的:所有资产配置模型在进行了选股增强后,年化收益率平均提高了4%,而且都跑赢了大盘。

特别是像60/40、托比和伯恩斯坦这种偏股型(股票类头寸大于50%)的资产配置模型,年化收益率提升更加明显。在经风险调整后,所有模型的夏普比率也有较大的提升,最低的组合也有0.7,远远高于标普500的0.43。

而基于下行风险的索提诺比率也有较大的提升,最低的组合也有0.78,也远远高于标普的0.57。较高的索提诺比率可以理解为一个策略在承担相同下行风险时,具有较高的超额收益。

如果大家对年化收益4%的提升没有直观感受的话,那么我把年化收益换成了100元净值增长。45年的时间复利,加上选股后的年化收益提升,财富的增值效应明显。

选股不是免费的午餐

细心的朋友也应该发现了,虽然资产配置+选股,可以带来较大的年化收益的提升,但是风险也相对上升了:波动率和最大回撤都有所上升。波动率上升倒还好,但是最大回撤的上升,是我们最不想看见的。

比如这60/40资产配置模型,增加了选股后,最大回撤已经快到40%了。除了永久组合还保持在15%左右,剩下的组合的最大回撤,不管有没有做选股,都在40%-45%左右,最然比标普500低,但还是非常之高的。对于大部分投资人来说,40%和50%的回撤,基本没有区别,心里防线基本在40%就崩溃了。

那么有没有办法在【资产配置+选股】的基础,进一步降低风险呢?其实是有的。

如何降低资产配置的风险?

关我们通过上面的数据和栗子知道,其实做投资,最大的风险就是较大幅度的最大回撤(30%以上)。资产配置可以降低一定的风险,但是如何进一步降低最大回撤呢?我们首先来回想一下,一个正常的策略的较大幅度的回撤,基本都是出现在市场出现了系统性风险的时候,比如经济危机、金融危机、乌龙指等。

我在过去的这么多年,做了非常多的关于如何控制风险的研究,市场上关于风险控制的做法,一般都是用一定的指标,或者是主观臆断,去预测这个资产未来的走势,这种做法也俗称【左侧交易】。这种做法有5大类:

- 基本面指标:宏观基本面、估值等,比方说我之前介绍过的10年期周期性调整市盈率(CAPE);

- 技术指标:基于价格、交易量等,比如布林线、MACD;

- 市场情绪指标:经过计算的投资人信心、IPO数量等;

- 方差类指标:波动率,比如VIX;

- 综合指标:将上面的指标组合使用。

一个资产管理人,如果能说自己开发出了一套可以预测市场走势的系统,那应该是非常牛x的事了,肯定可以吸引无数的投资人。我也曾经在追寻【如何预测市场走势】的道路上费劲了心血,很可惜,鄙人不才,测过的所有模型在实践中都失败了:模型不稳定、过拟合、样本外不管用、执行异常困难。

我相信有很多自己动手做量化投资的朋友,也会有类似的经历。在这条道路上,我们不是自己在战斗,Goyal和Welch在2008年发表的一篇论文《a Comprehensive Look at the Empirical Performance of Equity Premium Prediction》中,测试了N多种预测股票未来超额收益的方法,最后不尽感叹道:

“Our article comprehensively reexamines the performance of variables that have been suggested by the academic literature to be good predictors of the equity premium. We find that by and large, these models have predicted poorly both in-sample (IS) and out-of-sample (OOS) for 30 years now; these models seem unstable, as diagnosed by their out-of-sample predictions and other statistics; and these models would not have helped an investor with access only to available information to profitably time the market.”

“...我们发现大部分的模型在样本内和样本外的表现都非常差;这些模型样本外的预测结果非不稳定了;这些模型没有办法帮助只有有限信息的投资人去预测股票市场。”

所以后来我也放弃了开发市场预测模型,转而潜心研究另外一种交易方式:【右侧交易】,也就是【顺势而为】。这类交易模型更多的关注于如何通过跟随市场趋势,做到熊市躲得过,牛市不错过。右侧交易因为其易用性和可回测性,被很多学者认可。这一章,我们就把精力放在右侧交易模型上。

我认为,一个有效的右侧交易系统应满足以下几个条件:

1、模型本身简单可靠,信号完全基于资产价格,在学术界有一定的认可度。

2、模型经得住样本外测试的考验:

a)模型参数不需要过度拟合、计算;

b)模型能够在大部分的标的上有效(股票、实物资产、债券);

c)模型能够经受住跨周期的检验。

说到底,风险控制系统,也应该像资产配置一样,做到【简约也不简单】,这样才有可能带来较高的可靠性。在我的研究体系中,基于资产价格的移动平均【moving average】,正是一个这样的好系统。具体怎么做呢?其实很简单:每个月月底,计算这个资产过往12个月月底价格的平均数,如果资产的现价高于这个平均数,那么就继续持有这资产;否则,卖出,并且投资于短期货币市场。简单吧?

比方说现在是1月底,你手头持有SPY(标普500ETF),过往12个月(包括现在)的价格如下

有了这些价格后,你算出了平均价= $248.62。由于现价=$281.76,还是高于均价,那么二月份你就要继续持有SPY。如果这个现价低于均价,那么你一月底就要卖出SPY,二月份持有BIL(巴克莱1-3个月期限货币市场ETF)。

风险控制在单个资产上的表现

为了研究这个系统的好坏,我们必须将其应用在多种资产上,如果能在多种资产上表现出降低回撤的效果,那么这个系统是会有非常大的潜力的,我们才有有信心去应用它。通过以上15种资产的测试,移动平均在绝大部分资产上,都表现出了良好的效果。

只要是风险资产(除了短期货币市场基金和通胀保护债券),最大回撤都被有效降低了,效果非常明显。比如国际期货指数,没有采用均线做风险管理时,最大回撤为80%,采用12个月移动平均后,最大回撤降低为57%;高价值股的最大回撤原本为70%,采用均线后,降低为27%。

除了通胀保护债券和高动量股外,所有资产的夏普比率和索提诺比例均有提高,增加了经风险调整后收益。虽然高动量股的夏普比率和索提诺比率有很小的下降,但是其最大回撤从59%下降到了33%。

年化收益上,大部分的资产有小幅度的下降,比如高动量股从20.29%降17.50%;有一小部分资产的年化收益反而有所上升,比如黄金从5.71%上升到了9.14%。

总的来说,简单的均线策略带来了【降低最大回撤】、【增加单位风险收益】好处,可谓是一剂副作用微小的良药。

加入风险控制后的资产配置表现

那么基于以上的测试,如果我们把均线风险控制系统加入到【资产配置】模型中,变成【资产配置 + 风控】呢?是否能在资产配置的基础上,有效的降低最大回撤?实证研究的结果表明,是可以实现的。

经过均线系统控制了底层投资标的的风险后,这6种资产配置模型的表现有了明显的提升。

在年化收益没有受到太大影响的基础上,所有模型的夏普比率都上升了,平均在0.7-0.8之间。

最大回撤有了质的飞跃,有超过50%的消减。比如60/40的最大回撤从28%降到了14%;常青藤组合的最大回撤从47%下降到了13%。

一个以风险为重的投资人,肯定会毫不犹豫的选择这6种模型的一种,就算是年化收益最低的永久组合(风控),虽然其年化收益只有8.64%,但其最大回撤只有惊人的7.52%。与标普500同期的年化收益11.18%相比,确实低了250个基点,但是标普500同期最大回撤有50%之多,风险非常高。

在资产配置的大框架下,通过配置多元投资标的,投资人把鸡蛋分散在了多个篮子中;然后通过简单可靠的风险控制系统,投资人可以进一步降低最大回撤,达到了一个比较理想的境地。但我们事情还没完呢。

全球资产配置框架

【资产配置 + 选股 + 风控】

资产配置、选股、风控,这三大法宝,我们通过前面的分析应该有了比较清楚的认识。既然资产配置能够分散风险、因子选股能够带来超额收益、风险控制能够减少最大回撤,那么我们当然要把这3大法宝有机结合起来。结果如何呢?

仔细看完上面数据的话,也真的不需要我多说了。资产配置 + 选股 + 风控带来的好处,不是一点半点:

- 所有组合的最大回撤均控制在了20%以内,特别是永久组合(选股+风控),最大回撤只有惊人的10%。大幅低于标普同期的50%。

- 夏普比率也没有一个落下,全部都在0.9以上,大幅高于标普同期的0.47。

- 年化回报上,除了永久组合(选股+风控)略低于标普500以外,其余的组合平均高出2.5%。

文章过长,分成了三篇,查看另外两篇就点击

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2018-03-14感觉普通人一辈子也搞不来资产配置这一套,通常就是梭哈一把😂点赞举报

- 霍玮玮·2018-03-15可以给我个赞吗。点赞举报

- 奔跑吧美股·2018-03-14指数型基金目前还可以买吗?点赞举报

- TomCap·2018-03-14嗯 深度解析!点赞举报

- NING667·2018-03-14谢谢分享点赞举报

- 夏夏夏·2018-03-14深度~点赞举报