新全球资产配置白皮书 - 半个世纪的历史回测带你看全球资产配置(下)

为什么还是有人不相信或者无法坚持资产配置?

从开篇的资产配置理论,到后来应用45的历史数据来测试6种以上的资产配置模型、选股、风控,这个完整的全球资产配置框架,我个人觉得是有非常大的实践价值。在现实中,我接触过很多客户,中国美国的都有。让我们管理资产的客户中,相当一部分是做这种资产配置策略的。

这么多年下来,基本没有什么客户走,但是过程并不都是一帆风顺:客户有因为某段时间的回报不好而质疑的,有今天大盘涨了他的策略跌了而焦虑的。最终的核心问题就是:如果全球资产配置(多元资产+选股+风控)能带来这么好的效果,那么为什么投资人不信、或者是投了不能坚持?根据我的经验,有以下3个主要原因。

忍受不了跟踪误差

我们说全球资产配置(多元资产+选股+风控)有效,这个【有效】,不是绝对的。第一,投资人要明确资产配置的目的:控制回撤、分散风险、取得与较低的风险匹配的回报;不同的资产配置做法,对风险消减的效果是大不相同的。比如我们上面测试的,如果单纯的做资产配置而不做风控控制,虽然能降低一些最大回撤,比如从50%降到35%,有效果,但是35%的回撤投资人还是会坚持不住。

相当一部分投资人,在自己还没有搞清楚资产盘配置的理念时,就盲目的听信一些投资顾问口中的“资产配置是王道”、“资产配置风险低”等销售口号,随意投资,导致自己的投资预期过高。

而现实中,资产配置绝不可能每时每刻都跑赢大盘,而且做主动管理的资产配置策略(选股、风控),会产生相当的跟踪误差【tracking error】,也就是说有可能大盘今年涨了10%,而我的资产配置策略却亏了5%。但是要想跑赢大盘,就要跟大盘不一样,这是必须承担的风险。

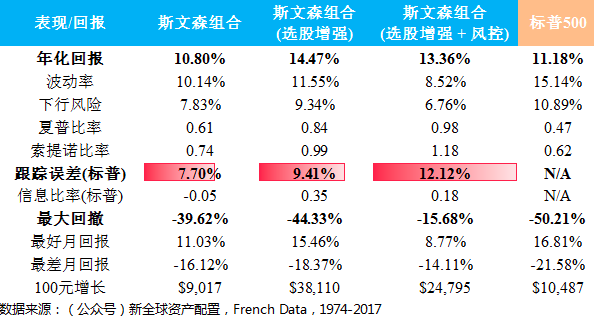

我们拿斯文森组合举个栗子。 斯文森组合出自大师之手,在没有做选股和风控之前,表现也不错。随着增加了选股和风控,模型的表现得到了进一步的提升,而且以标普为对象的跟踪误差,也随之升高。

选股带来了额外收益,风控降低了最大回撤,但代价是你模型偏离标普500的概率变大了。如果你【经常的】、【不理性的】将斯文森组合跟标普500这种单一资产做对比,那么你很有可能坚持不了这个策略的投资。

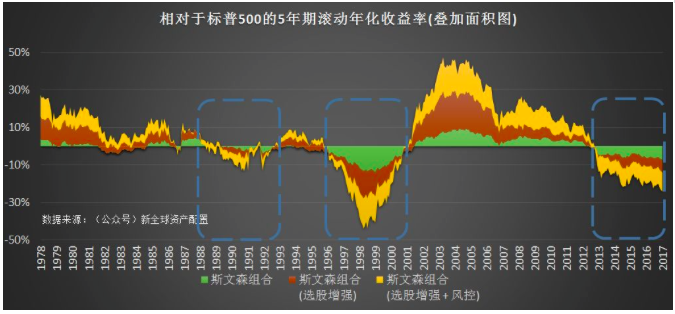

我以5年为滚动周期,计算了斯文森这3个组合历史上与标普500的相对表现,画了一个叠加面积图。这图什么意思呢?正的面积,代表的就是在某个点上,斯文森组合过往5年的平均年化回报高于标普的年化回报,也就是说这个组合在过去的5年间跑赢了标普500;负的面积则反之。面积越大,差别越大。

我们看到,斯文森组合(选股)和斯文森(选股+风控)总体的年化收益均明显高于标普500,但是以5年为周期的话,历史上还是有明显的3段时间没有跑赢:1989-1993,1996-2001,2013-2017。越主动的资产配置,跟踪误差就越大,就越有可能在一定周期内跑不过单一资产。

所以,作为一个理性的投资人,不能总想着赚钱就开心,一亏钱就跑路。要知道,今天跑不过大盘,未来才有可能跑过大盘,不经历风雨,怎么见阳光?除了庞氏骗局,几乎没有每时每刻都能跑赢大盘的策略。

总是在寻求表现最好的模型

人是有主观能动性的,也是有认知偏差【cognitive bias】的,投资人另一个失败的原因就是追逐表现【performance chasing】。由于各个不同的模型之间也有周期性的表现,所以投资人很容易在策略之间来回捣腾。我之前也曾经写过一篇文章,里面就讲述了投资人喜欢追逐过往表现好的基金经理,详情请参考文后的延伸阅读。

在更换基金经理的前3年,那些被解雇的经理人的三年累计超额收益(超过benchmark的部分)确实较低,只有2.03%;但相比之下,那些被新雇佣的“明星”经理人,在过去三年有高达11.55%的超额收益。但是,尴尬的事情发生了:在投资者更换经理人的后三年,【被解雇的】经理人回报却优于【刚被雇佣的】经理人。大部分情况下,盲目追逐表现好的策略、基金,是会得不偿失的。

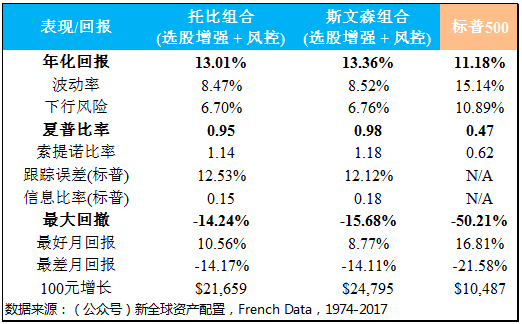

举个例子。斯文森组合和托比组合在历史45年里有着差不多的年化收益率、差不多的夏普比率、差不多的最大回撤,2者的相关性也有90%。可以说2者在表现上是非常相似的。

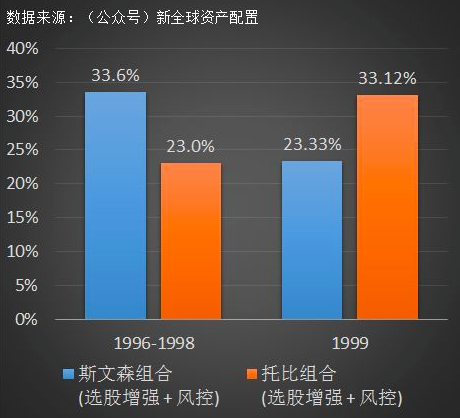

但是这2个策略,如果以年为单位计算的话,也是有相对好坏的。比如说,1996年到1998年的3年间,斯文森组合每年都跑赢托比组合,3年下来一共跑赢了10.57%。如果你这3年持有的是托比组合,那你一旦跟斯文森组合比较起来,肯定很难受,而且人家是耶鲁掌门人的模型的,肯定牛x的。

好,换!如果你1998年底抛弃了托比组合,换到斯文森组合,不好意思,被打脸了。1999年托比组合跑赢斯文森10%,一下子把之前3年跑输的都赚了回来,你这来回倒腾一下,损失了10%的潜在收益。奔跑在寻找表现最好的模型的路上,真的很累。

【最好的模型】,这个词听起来非常美好,但在实际操作中,没有最好的模型,只有【最适合你的模型】和【你最坚信的模型】。

底层资产费用过高

大部分投资人做全球资产配置时,应该用二级市场的公募基金或者是ETF来做,这样既简单又便捷。但是现在市场上基金和ETF太多了,多到我好多都没见过没听过。那么投资人在寻找底层标的的时候,一定要注意基金管理费的问题。

这里也不是叫大家盲目的去使用低管理费的基金,因为毕竟市场上还有被动型基金和主动型基金之分(另外还有溢价、跟踪误差、流动性等角度),如果这个基金的理念和管理能力,对的起这个基金较高的管理费,那么我们也是服气的。

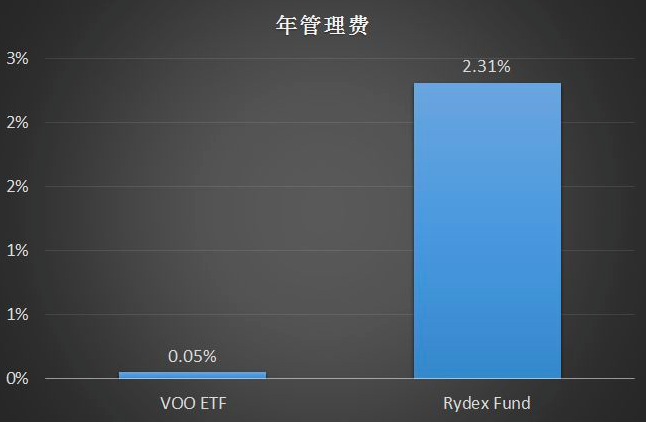

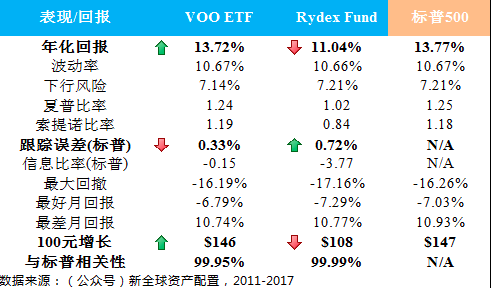

我们曾经有过客户,买过一只美国的公募基金(基金名为Rydex S&P500 Fund),并且遵循巴菲特的长期投资理念,一直持有了快7年。

后来找到我们帮他做组合分析的时候发现:这个基金过往7年间的表现,与标普500的相关性高达99.99%,而且平均还每年跑输标普2.7%。后来才发现,这个公募基金每年的管理费高达2.31%,我还是为是数据出错了!要知道同样追踪标普500指数的美国先锋基金的ETF:$(VOO)$,它的年化管理费才0.05%。

这么高的管理费,豁然解释了为什么这个基金每年跑输大盘2.7%,因为光管理费就少了2.31%啊。再加上一些跟踪误差,每年跑输2.7%妥妥的!这么7年持有下来,100块钱的投入,就会少赚39块,太坑了。

所以回到资产配置中,如果你的底层资产标的贵的不合理,那么你辛辛苦苦通过资产配置得来的年化10%~15%的回报,很有可能就会被拖累1%-2%,甚至时3%。长久的这么复利下来,损失就大了,到头来你一想,还不如买单一资产呢,那资产配置就废了。

写在最后

将鸡蛋分散在不同的篮子中,是古老的智慧。从理论、实例、数据上,不管是拍脑门儿,还是实证研究,都验证了多元资产配置是有效的。投资于单一股票和资产的风险巨大,所以在选择配置的标的时,不能随意,必须选取能够平滑经济周期的多元资产。比如简单的将资产分散在股票类、实物资产类和债券类中,就是一种行之有效的资产配置的最基本做法。

根据投资人的风险偏好、模型理解程度的不同,我们又可以进一步的改进基础模型。选股、风控,都是能够帮助投资人增强资产配置模型的良药。通过系统性的框架和可靠的策略,进行科学的搭配,基础的资产配置模型可以衍生出不同的优秀的组合。

如果你是市场有效性假说的拥趸,坚信市场上不存在超额收益,那么你就应该坚持用被动指数型的标的作为资产配置中的股票头寸,比如说标普500、沪深300这类大指数;如果你相信市场有超额收益的空间,那么你可以选择量化因子投资,比如价值股策略、动量股策略;

如果你对风险消减有更多的要求,同时也愿意付出一点代价(较高的跟踪误差),那么你应该考虑使用均线系统进行风控;有更多时间和精力、而且认同【多元配置+选股+风控】的投资人,完全可以尝试自己动手来做配置。

学一学理论、试一试交易,其实没有你想象中的那么难。复杂的模型不一定等于好的模型,简约而不简单,才是真理。

我写这篇2万字的文章确实花费了不少时间和精力,希望这些数据和框架,能够帮助更多的投资人在全球资产配置的道路上,少踩坑,多赚钱。也给大家拜个非常晚的晚年,祝大家不管在什么年份,都是旺旺旺。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HiTALK·2018-03-08美国总统特朗普是否会推进关税计划所发出的讯号仍然含混不清,投资者继续担心可能会爆发贸易战点赞举报

- TASOGARE·2018-03-08昨晚美股又一次上演了绝地大反击,继续来了一个深V的走势1举报

- YTGIRL·2018-03-08控制回撤、分散风险、取得与较低的风险匹配的回报1举报

- predator007·2018-03-08投资市场瞬息万变,可能你就是在眼间就突然发现一个难以接受的事实,你被套单了点赞举报

- 股神木易·2018-03-08不错wN点赞举报

- Shenpwe·2018-03-08呵呵呵点赞举报