#港股打新#聊聊最新的一批新股(上)&归创通桥配售

归创通桥$归创通桥-B(02190)$ 配售:

1、一手中签率堪比诺辉,一手中签率2%;甲尾稳中1手,乙头1+36%;200手稳一,顶头槌242张;乙头打和点 20%左右(中一手情况下);认购人数437991人,中签人数46842人;认购倍数1190.36;基石占比43.93%;

2、国配22.5倍,对应认购金额518亿元;

3、目前持乐观态度,不过主要看实际中签情况了,具体涨幅情况下午可先关注OTC;

一、扯在前面

前面一篇我们说了说上一批新股的认购,然后也说了说奈雪和和黄的配售。后续更新了一个新股:喆丽控股,这个股最开始我是忽略了的,但是后来我专门去打了些10手小甲组和白嫖,加了些现金认购

奈雪$奈雪的茶(02150)$ :当时发的配售我个人发的是保持乐观态度。从OTC开始,我将辉立上的货全部以22价格出掉了,当时涨幅11.1%,OTC最后收盘最高是22.7没记错的话。其他没法出货的我就都没出。等到暗盘后走势就越来越不对,但是能走的走了其实剩余没法走的货没及时走掉。奈雪当时个人意见就是白嫖、现金或者不玩,而且我自己上了一个乙组,上这个乙组主要是手续费非常低,打和点就很低,所以敢玩;总体上小亏,但是就这其实心里也不爽,近期打新还是老老实实做「渣男」,情况不对就立马跑。

如果时代天使没中签的话,老实说今年大部分打新人是没赚钱还倒亏的,所以我们每次不能说亏钱了还亏一堆手续费,这个时候真的要好好考虑要不要打,随便发行个股其实都不便宜,所以个人要控制风险去玩。

和黄$和黄医药(00013)$ :当时发了配售,其实大家也看的到,留下的水位确实很大,也得益于与美股在计息期的涨幅确实很不错,但是确实没想到最后居然能翻倍,这里要恭喜敢上乙组的朋友,本人确实没打。

二、聊聊医脉通、康圣环球

1)、医脉通

先聊下他的业务模式到底是干嘛的:他主要提供三个人群提供服务:针对制药及医疗设备公司,提供精准教育及企业解决方案;针对医生及其他医疗专业人员对医学信息的需求;针对患者,提供智能患者管理解决方案。所以说白了就是围绕制药公司及医疗设备公司、医生专业人员、患者构建的一个专业医学平台。按2020年收入计算,医脉通亦在中国提供数字医疗营销服务的医师平台之中排列首位,市场占有率为21.4%。

那么不难看出这其中最主要的核心就是医生等专业人员。按截至2020年12月31日注册医师用户数目计算,医脉通是中国最大的在线专业医师平台,拥有约2.4百万名注册医师用户,占同日中国执业医师总数约58%。同时这里有个特点大家要知道,如果你已经对某个平台使用形成了习惯或者依赖或者购买了付费项目,短期内你就会一直留在这个个平台,这样形成了一定的用户粘性。

而他的盈利模式也主要来自帮助制药及医疗设备公司进行数字营销获利,这部分占2020年收入73.4%;而另一部分主要是对专业医生提供的医学知识解决付费,2018-2020年,注册用户中分别有约1.41万名、8.8万名及15.93万名为付费用户。

那么对应营收和净利润增长上:2018年、2019年、2020年营收分别为8346万元(人民币,下同)、1.2亿元、2.13亿元,毛利分别为4989万元、7719万元、1.56亿元,毛利分别为59.8%、63.5%、73.2%,复合年增长率59.9%;利润分别为1419万元、3127万元、8520万元,年内利润率分别为17%、25.7%、39.9%,复合年增长率145%。可以说不论是毛利率还是盈利率增长都非常不错;

但是同时有个问题也不得不能忽略:

1、虽然医脉通整体医生用户的数量在不断提升,但是注册医生占总用户的百分比越来越低,从2018年的80%,下降到2019年的73%,再降至2020年的69%。这里我们看到数据确实再降低,但是其实要考虑到任何数据在开始都有爆发期,这个阶段数据增长最快,但是市场容量就那么大,加上其他竞争对手,后续数据增长速度肯定会慢慢降下来;

2、发行估值问题:按照发行估值上限定价市值187.73亿元计算(2020年净利润折合港币为1.022亿元)PE183.6,老实说不低。再这个赛道国内目前都没有对比参考;而就在6月24号老美上市了一个类似赛道的新股,开盘首日上涨103.85%,对应当前最新PE为200.69(2021年7月1日美股盘前),最新价格58.20美金,较发行价涨幅123.85%,那么这么看似乎还是有点水位,不过目前也只能作为参考。最终贵不贵不是我们说了算,还是得看机构买不买单,但是这个赛道在港股算是首只上市新股,也算是龙头了应该也有点溢价(别到时又被散户的情绪拉下来)。

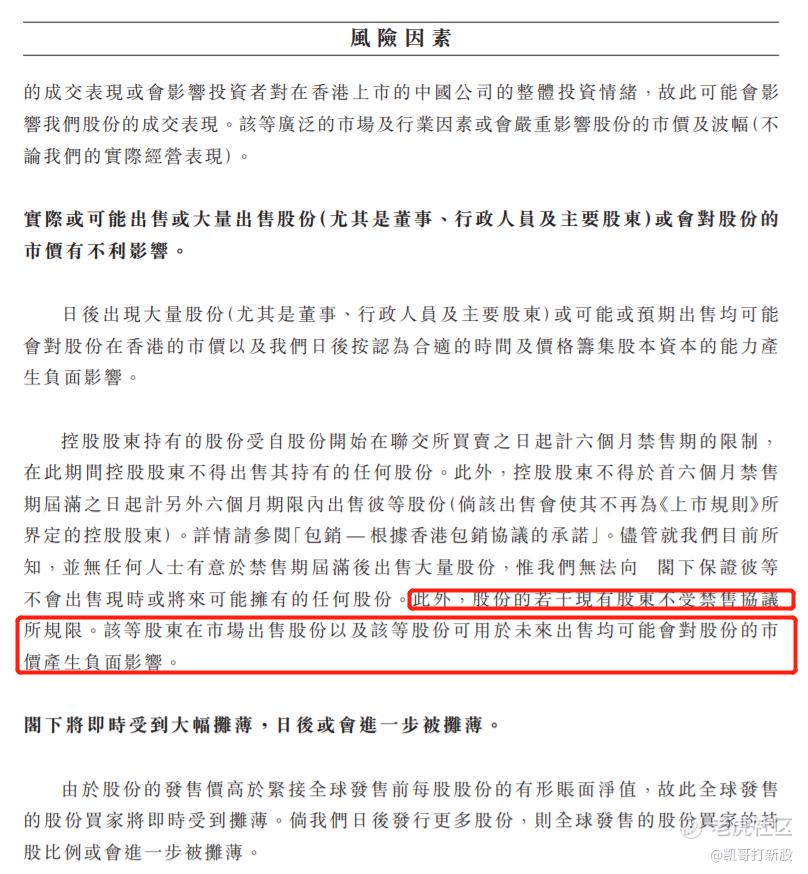

3、存在部分股不受禁售协议限制,但是目前没看到到底有多少不受禁售限制;

基石认购占比42.94%,认购不少,不乏像GIC以及腾讯这些,赛道也确实不错。高盛为稳价人,过往保荐新股大概率为涨,但是如果破发护盘那就别太想,最近的一只股科济被折腾惨了。

风险还是不小,但是控制风险到个人可承受范围内预计会认购1-2成资金。有个重点就是:理性认购,选择低成本(券商有活动的都可以参与下)认购,不能对涨幅期望太高,如果微涨,别让手续费将你的涨幅都占没了,涨幅高那肯定皆大欢喜。乙组我个人会继续上,手续费很低的那种;

2)、康圣环球

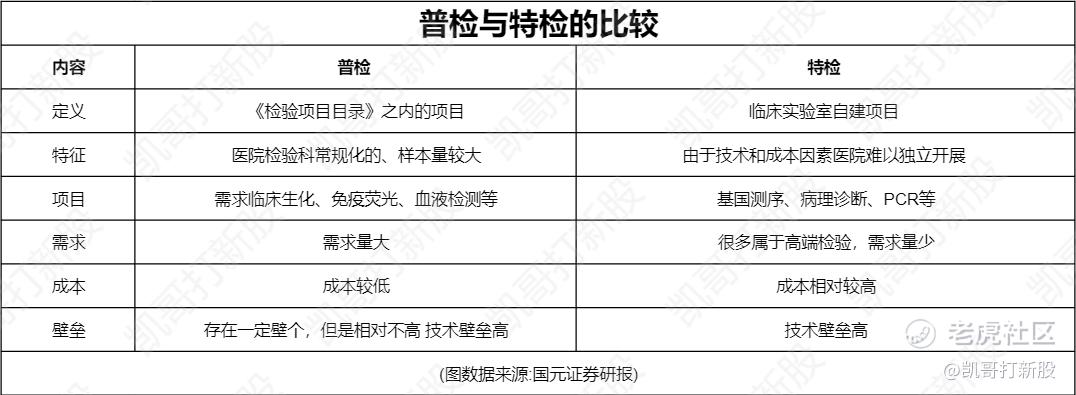

国内第一家临床特检服务提供商,在中国所有独立特检供应商中,拥有最大的特检组合,在服务清单上提供逾3500种检验项目,包括逾2300种血液学检验项目。超过1100种检验项目完全由内部开发,及约2400种检验项目由第三方开发或从第三方授权引入,这样看下去感觉还是很厉害啊,业务多样化;

这里我们说下第三方专业医学检验行业,也就是医院等机构将检验项目承包给第三方,其简称为ICL,进一步细分分为普检和特检。从图表中我们可以看到康圣环球做的属于特检服务(是全国第五大独立临床特检服务商,4.1%),还是有一定准入门槛的,同时普检中血液检测又是占据最大的市场份额(42.3%,较同年市场第二大从业者高出50%)。

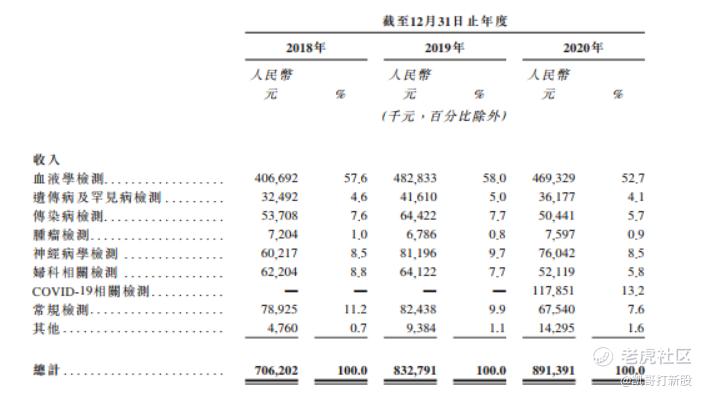

业绩方面据招股书显示,2018至2020年,康圣环球分别实现收入7.06亿元、8.32亿元和8.91亿元。其中,毛利分别为3.78亿元、4.52亿元及4.61亿元,毛利率分别为53.6%、54.3%及51.7%,复合年增长率12.34%,其中血液学检测2020年度收入占比 52.7%;经调整利润分别达1885万、5333万、9197万元,经调整利润率分别为2.7%、6.4%、10.3%(同期产生亏损为人民币0.54亿元、人民币1.70亿元及人民币9.7亿元,主要归因于按公平值计入损益的金融负债公平值亏损),复合年增长率120.89%;我们可以看到毛利增速并不快,调整后净利润增长倒是很快;

这其中由于2020年COVID-19检测新增1.18亿元收入,占2020年总收入的13.2%,也就说除过这部分占比,2020年其他业务营收还下降11.14%,那如果疫情结束后covid-19部分业务收入没有了公司营收就走下坡路了?虽然短期内不太会但是长期风险确实不少;

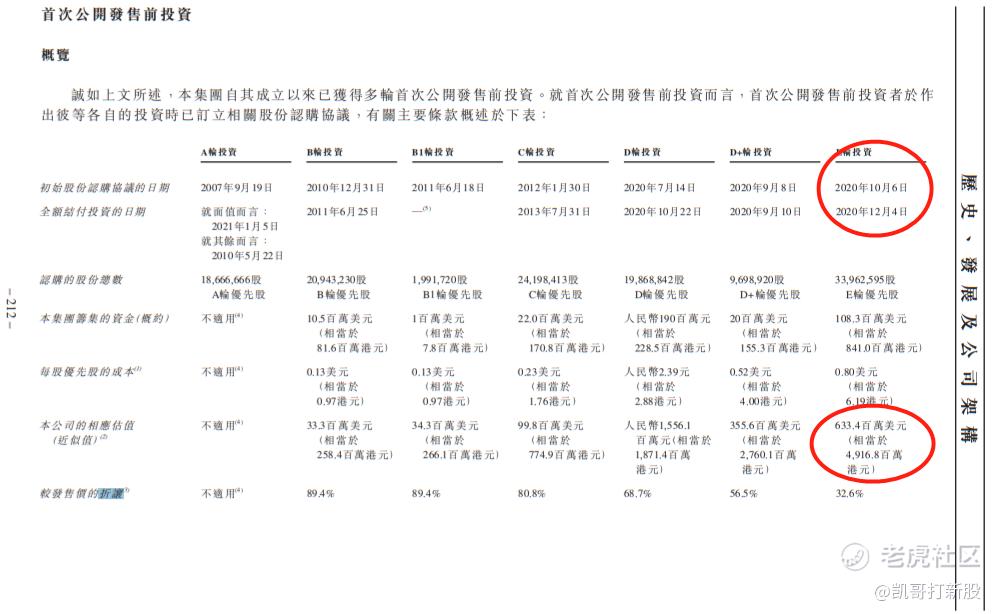

估值方面,最近的一轮融资是在2020年12月4日,融资后对应估值为49.17亿元港币;到目前为止,整体发行估值为77.88亿元到88.57亿港币。截止到目前最新认购倍数来看,大概率以上限定价,估值88.57亿元,较最后一轮来看涨幅80.13%,发行上还是涨幅了不少,相对偏贵;

基石方面认购了超过一半的份额,占52.24%,而且都是医疗投资较多的基金,贝莱德基金认购占比14.9%,源峰基金占比13.1%,雪湖资本占比7.5%等;

在特检领域排名第五,而在普检上占有率还不错,同时业绩增速确实不太理想,如果疫情慢慢好转后原本的业绩基本倒退,发行也有点小贵,但是基石方面确实还可以。虽然认购倍数目前确实很高,稍微有点情绪溢价,但是我们还是要保持理性,散户主导不了市场,还是得看机构反馈。

所以个人在认购上近期还是偏保守些,会认购些白嫖或者现金玩下,不会上太多资金,一成以内吧,我白嫖户其实挺多的,打下来也不少;

二、简版认购分析

腾盛博药 $腾盛博药-B(02137.HK)$ :目前白嫖级别;

环球新材 $环球新材国际(06616.HK)$ :博单认购;

优趣汇控股:今天内同步,暂时未认购;

华南职业教育:放弃

融信服务:放弃

百得利控股:放弃

领悦服务集团:放弃

德信服务:放弃

中国通才教育:放弃;

康桥悦生活:放弃

三巽集团:放弃

往期回顾:#港股打新# 今日新股认购分析

声明:以上港股、美股新股IPO分析,仅供参考,并不构成任何投资建议。

我是凯哥,港美股百万级资金交易者,专注港美股新股、A股套利;曾任职多家大型知名企业,公众号「 凯哥打新股 」主理人。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。