瑞幸,危险又美丽

序

最近一个月,为了调研瑞幸$瑞幸咖啡(LKNCY)$,我正儿八经地梳理了中、美、日消费的发展趋势和咖啡行业的市场空间,复盘了瑞幸从诞生以来的发展历程,研究了几个关键人物,调研了6个不同能级的城市店面的运营情况,做了几个相关人士深访。基本上把运营层面的事情摸清楚了。

但这公司“向下”的风险,还没摸清楚,所以一直不敢大手笔买,也不敢写文章分析,怕有人因为信任我而跟风买。前天瑞幸官方公布了个消息,股价就涨了20%,我怕万一涨上去了,我再发分析,有点跪舔和马后炮的味道。索性写出来,也算是为以后的投资复盘作依据。但仍要重点说明,该股票具有彻底清零的可能性,不建议抄作业。

过往我一直公开自己的分析和研究过程,只为记录逻辑并让更多人提出建议,错了就方便复盘和补全思维漏洞,对了就方便我吹牛逼留证据。然而,却被有些心怀恶意的人讽刺挖苦为“吹票割韭菜”,这确实给我造成了一些苦恼,好在我已经克服那些障碍了。我依旧会彪悍地、旗帜分明地表明立场,并开放地接受善意的批评、理性地探讨。所以,挺我的人别担心,损我的人别得意。

没时间看长文的,简述如下:

- 当品牌祛魅:过往高大上的洋品牌,已走下神坛,国产品牌已具备和他们扳手腕的实力;

- 当产品回归:星巴克是绝对的老大,当你花三十多块钱买咖啡的时候,很多是为他们的品牌和空间付费,但现在越来越多人是买了就走,咖啡回归产品属性;

- 当玩法升级:星巴克是传统的餐饮零售企业想要插上科技赋能的翅膀,而瑞幸天生就是带着科技翅膀的新零售。沃尔玛再厉害,也被亚马逊超越;

- 当浪子回头:每个横空出世的天才少年,都需要经过生活的捶打才能成长和成熟。造假、退市、内斗,瑞幸正在逐步走出低谷,精准营销、私域运营、产品升级,三板斧让瑞幸的单店模型彻底跑通;

- 当格局已定:线下流量的入口,星巴克和瑞幸已经绝对领先;线上流量的入口,瑞幸是最厉害的玩家;产品,几乎没太大差别。中国现磨咖啡头部力量,一定是星巴克和瑞幸;

- 当迷雾未开:后续诉讼赔偿、转板变数、股权稀释?一堆不确定性,不能下重注。

有时间听我吹牛逼的,万字长文开始。

How many roads must a man walk down,

before u call him a man ?

1. 当品牌祛魅

2003年,我顺利考上了重点高中,找家人奖励一双篮球鞋。我在步行街买了一双麦迪2代,花了大概300块,这是我当时最贵的一双鞋。整个初中,我都是穿着10块钱的胶底鞋打篮球的。

当我穿着新鞋到高一班级报道的时候,我的同桌,低头看了我一眼鞋子。

他:“你这鞋是假的。” 我:“啊?”

他:“你多少钱买的?” 我:“三百。”

他:“那肯定是假的”

我低头看了他那双脚后跟有4根柱子的篮球鞋(Nike Shox),问,“你这鞋多少钱?”

他: “九百三。” 我:“啊????”

那是我第一次知道,一双Nike的真篮球鞋,要卖九百多的高价。直到高二,我才缠着家人给我买了一双真的麦迪篮球鞋,860块。那一年,吃一顿加满肉的烧饼夹里脊,只要一块五。这双鞋,够我吃一年晚饭。

2006年,我刚到成都读大学。本地的女同学带我到春熙路感受城市繁华,在人流最旺的C位,有个冰淇淋店。

我:”这是什么牌子?” 她:“哈根达斯。你不知道吗,爱他,就请他吃哈根达斯。”

我:"啊?这是广告语吗?” 她:“是啊,你没吃过啊,走,请你尝尝”。

我走近一看,一个冰激凌球,要三十多块,这够我在食堂吃两天。我转身要走,说不爱吃冰激凌,女同学说,“那算了,也逛累了,去买杯星巴克吧,你喝什么?”

“星巴克?” 提起这个名字,我第一想到的不是拿铁,而是在纸媒时代的一篇爆款文,叫《我奋斗了十八年,才跟你一起喝咖啡》。

现在是2021年。时移,世易。

耐克阿迪,颓势已显,另一边,安踏李宁特步匹克,节节攀升;

哈根达斯,不提也罢。不知他的广告语变了没,如果现在请吃哈根达斯就能俘获芳心,那我能从春熙路,睡到天府三街;

$星巴克(SBUX)$,虽谈不上“旧时王谢堂前燕”,但确实已经“飞入寻常百姓家”,变成一种单纯的饮品。现在,应该没几个人会觉得捧着星巴克拍照,是个很潮的行为了吧。

曾经洋品牌的“精神图腾”,逐渐瓦解。

2.当产品回归

我们不再崇拜一些“洋品牌”,一方面是本土的产业和品牌强大了,产品不差,甚至更好;另一方面是国民整体收入提升,过往略带炫耀属性的东西,已经变成了日常。

咖啡,这个轻度成瘾性产品,很容易就成为996们的日常。我们太需要在办公室的清晨和初醒的午后,来一杯咖啡提提神了。其实也不觉得喝了咖啡就打满了鸡血,但是如果不喝,就觉得少了点什么。可是对于辛苦打拼的996们,每天1杯星巴克,是怎样的经济开销? 如果把这个开销变成以前的一半,可别说你不乐意。

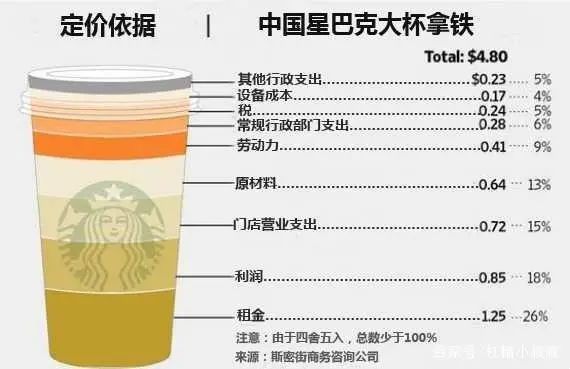

星巴克的“贵”,各类媒体早就进行过分析和抨击。可在星巴克高高在上的年代,降价是不可能降价的。网传的一张图,这个成本比例有些错的厉害,租金占比26%?以星巴克的议价能力,租金成本大约在10%左右。抛开杂七杂八,仅看原材料和人工成本,星巴克的毛利空间极高,相比于最近上市的新派茶饮,奈雪,喜茶这些用新鲜水果和茶叶原液制作的饮品,咖啡是真“暴利” 。

我们花30多买一杯星巴克的时候,实际上手里的那杯饮料,成本不足6块钱,我当然知道装修、损耗、空间都是实际经营成本。但现在越来越多人,都是点了咖啡带走,而不是在星巴克引以为豪的“第三空间”坐一会的时候,我可不可以不为你的“虚拟价值”付费?

可不可以,仅仅给我一杯好喝的咖啡?

可以啊 ,4年前,一个叫瑞幸的中国创业公司,拿着资本的钱,花式不要钱请你喝咖啡,汤唯和张震,每天不停地在电梯里给你念叨“”这一杯,谁不爱~~“”

剥离附加属性,回归产品本质,这是在过往商业变迁中不断印证的发展规律。高大上的五星级酒店,剥离奢华的大堂,低效的会议空间之后,全季、汉庭、亚朵们,野蛮生长;过往大而全的“XX大酒楼”,逐渐被细分化、品类化的餐饮所取代,海底捞,西贝,云海肴,遍地开花。

咖啡,本就应该是一杯日常饮料而已,消费者对咖啡的“产品需求”超过对咖啡馆的“空间需求”,是必然的发展趋势。总有人口味挑剔说某某咖啡太难喝,我们做研究,不能根据个人口味来判断大众市场。咖啡的制作过程,就是“咖啡师把咖啡豆放进了半自动的机器里”,都是高度工业化的咖啡豆、都是半自动咖啡机,都是培训没多久就上岗的咖啡师,你说能有多大差别?

3. 当玩法升级

风投女王徐新和Manner老板闹掰退出后,字节跳动和美团这两大巨头火急火燎地追进去。中国的咖啡行业,看起来还是“”风口上的那头猪。”

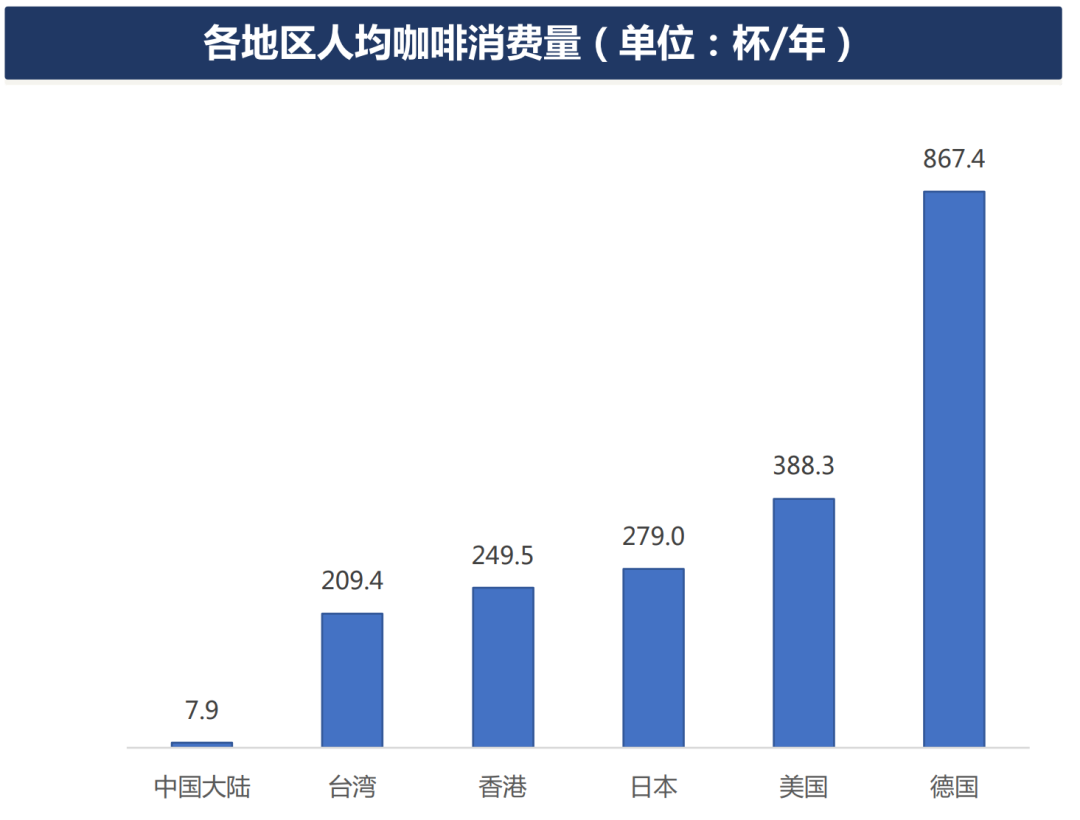

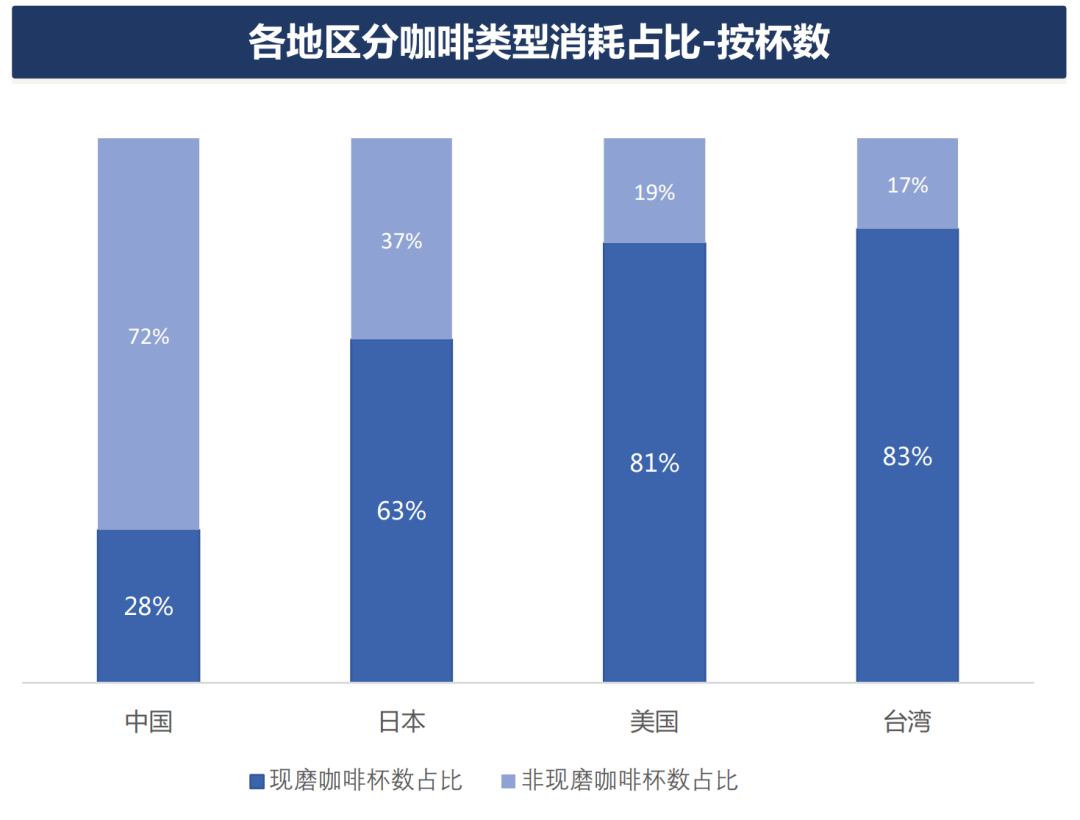

图1表示,从消费总量的角度,中国的咖啡有较大的成长空间;图2表示,在咖啡这个大品类中,现磨咖啡(星巴克、瑞幸、Manner等)的提升空间相比成熟市场,有很大的提升空间。

确定性的赛道,宽广的成长空间。所以过往这些年,各类玩家前赴后继,前有costa,太平洋,漫咖啡,后有Seesaw, %(阿拉比卡),为什么他们注定是星巴克的陪跑者?为什么只有瑞幸能叫嚣着挑战星巴克?并在某些维度,确实形成挑战了?

因为你永远无法靠复制竞争对手的优势去打败他。咖啡馆的竞争维度,我是这么拆解的:

第一维 单纯产品

单纯的咖啡,在这一点上,星巴克是打不过很多手冲咖啡的,比如blue bottle和现在很多小的手冲店,但是这类精品店,很难做大;

第二维 产品+有限空间

星巴克把产品做到80分,叠加90分的休憩空间,做到赋予客户的价值大于单纯的产品价值。从这一点上,相对于“单纯产品”,形成降维打击;

第三维 产品+有限空间+文化输出(即品牌)

“产品+第三空间”这个组合在美国所向披靡之后,星巴克在1999年左右进入中国,那时候国人多少有点“崇洋媚外”。星巴克来到中国市场,对于同品类甚至整个休闲饮品赛道的竞争对手,形成碾压式打击。很长的一段时间,星巴克在中国就等于“品质咖啡”,星巴克+雀巢,就等于“咖啡”;

第四维 (产品+有限空间+品牌)* N

当一个爱咖啡、有品位、有设计能力的老板,想要做一个有更好的咖啡、更好的综合体验的门店时,他是能做到的,但永远无法在品牌上优于星巴克。

除此之外,星巴克叠加了又一个“杀手锏”,就是每个城市商业区最好的点位。网红咖啡馆很多,但没有一个能挑战星巴克,因为他占据了线下流量最稀缺的点位。

此时,产品、空间、品牌、点位(即最佳流量入口),四个维度叠加,如果没有移动互联网和外卖的出现,没人能够挑战星巴克。

第五维 (产品+有限空间+品牌)* N +新基础设施(外卖、移动互联网)

当外卖和移动互联网的基础设施完成之后,原本的最佳流量入口,开始瓦解。人找货的时代,旺铺最重要,“货找人”到“货人匹配”的阶段,高频、便捷,更重要。

如何高频? 降价。30块钱一杯咖啡,就6块钱的物料+人工成本,毛利80%左右。瑞幸直接砍掉一半,卖15块钱,提供品质差不多的产品。由于咖啡是成瘾性产品,降价直接提升消费频次。

如何便捷? 加大布点。瑞幸4年多开了约5200个点位,和星巴克在中国20年开的门店数量差不多,虽然店铺级别不同,但是点位足够覆盖客户“便捷”的送达需求。

到了第五维,瑞幸的综合竞争分数(纯主观),可以开始跟星巴克扳手腕了。

星巴克 |

瑞幸 |

|

产品(都是高度工业化的咖啡豆,都是半自动的机器,都是流水线培训的员工,谁也不比谁强太多) |

8 |

7 |

空间(星巴克碾压) |

10 |

7 |

品牌(星巴克碾压,但瑞幸最近在95后的口碑逐渐提升) |

10 |

7 |

点位数量(打平) |

10 |

10 |

价格(瑞幸碾压) |

7 |

10 |

总分 |

45 |

41 |

第六维 (产品+有限空间+品牌)* N +新基础设施(外卖、移动互联网)+ 社群运营

由于企业的基因不同,星巴克是传统餐饮零售基因,是逐渐演变而来的商业体,但是瑞幸从一开始就是“互联网基因”,从产品面世的第一天起,就是用app付款的。

外卖、app、小程序,星巴克都可以做,但现在演化到微信小程序+社群运营,星巴克就被降维打击了。反观瑞幸,从诞生以来,到造假风波,他们的网络营销和客户裂变的速度,并没有受到影响,他们就擅长干这个。

社群运营的最重要意义,是把有限场景,变成无限场景。每天微信群的返利、折扣这类东西,不经意间增加了你的消费场景,家里、办公室、会议室、逛街,只要你在社群里,就能勾起你想喝的欲望;

第七维 (产品+有限空间+品牌)* N +新基础设施(外卖、移动互联网)+ 社群运营+ 精准营销(或者说,高度数据化的客户标签)

从一开始,瑞幸的客户,其实就是各类数据和标签。从你第一单开始,他就知道你的所有相关消费行为。有了这些数据,就能实现后续的定制化和精准外延,进而能够以咖啡作为引流,变成“便利店”,卖更多你想要的高频产品,这可能是未来咖啡消费增长到顶之后的“第二曲线”。

前面六个维度,星巴克都能做,而“数据化的精准营销”,星巴克这类传统品牌,很难追了。瑞幸和星巴克看起来是咖啡战争,其实是两个系统之间的战争。一边是中国野蛮生长无限拼搏的创业团队+资本助力+互联网打法+新基建助推,另一边是美国传统餐饮零售团队+股东利益保障(不能轻易烧钱)+逐步迭代的打法。谁也不会把谁**,毕竟不是同一路径,但是从以后的市场份额来看,谁最终能赢呢?

沃尔玛再厉害,无论积累了多少门店和供应链优势,最后还是被一个卖书的电子商务公司(亚马逊),给超越了。

4. 当浪子回头

复盘现磨咖啡这场局,瑞幸从一开始,就是降维打击。

排山倒海的广告攻势,摧枯拉朽的裂变速度,疾风骤雨的门店布局。宛若姆巴佩,初登世界杯赛场,就被全世界认定,是下一个“王”。可天赋异禀的另一面,就是急功近利。每一个横空出世的天才少年,都太着急地向这个世界证明自己。而太快,容易扯着蛋。

后来,姆巴佩罚丢了欧洲杯关键点球,瑞幸在一片骂声中退出了主板市场。

最具传播力的初创品牌,最快的扩张速度,最短的从成立到上市时间,但也是最短的从上市到退市的时间。瑞幸过往的造假、内斗、逼宫,那些或丑恶、或闹剧、或有损商业伦理的黑历史,是无法抹去的既定事实。

所以,调研瑞幸的第一步,就是先定性。

企业的“定性”,其实就是“企业文化”定性,更直白地说,就是“创始人”的定性。陆正耀和钱治亚的出局,就是从“定性”角度扭转的第一步。虽然有造假黑历史,但是不可否认这两位大佬的战略眼光、资源调配、战术推进、执行力度,对于初创企业来说都是教科书级。但诚信是商业的基本伦理,他们却在这里栽了跟头。

我无法像之前调研富途和蔚来那样,先把创始人的履历分析透彻,毕竟原本的创始人,是个减分项,而新的管理层,在网上可查资料甚少。我能了解的几个关键人物,并不能给我足够的支撑。对于新管理层的能力,更多的是从日常的经营变化中做出的推测。毕竟,说的再多,不如做出来。

第一个变化,是店面质量的优化。关闭低效店铺,及时止损,调整结构,继续开店,这应该是现任CEO郭谨一的功劳;

第二个变化,SOE系列咖啡的推出。高品质的咖啡豆,稳定的供应链,是提升品质的关键要素,这应该是SVP周伟明的功劳;

第三个变化,降费却增效。广告投放减少,私域运营增加,小程序内容丰富,网络热点频出,利路修摘椰子,这应该是CGO杨飞的功劳;

第四个变化,爆款频出。生椰拿铁,YYDS。这应该是整个团队合力的结果;

第五个变化,具体事例,我后面再说,是关乎SVP曹文宝分管的运营体系。这位在麦当劳工作二十余年,从基层员工做到副总裁的履历,对于投资者的信任度来说,是非常加分的。

调研瑞幸的第二步,是定量。

测验一个商业模型能不能跑的通,有很多种路径,最稳妥的一种,是看他的最小经营单元,能不能跑的通。

测试之前,我们先做个数学题。

问:星巴克卖30+,毛利80%,瑞幸杀出来,半价销售,毛利变成了多少?

答:60%。 这个毛利水平,通过减少门店面积,减少损耗等运营措施,足以覆盖运营成本。

问:奈雪同样卖30+,由于水果贵、人工多等因素,毛利50%,如果有个品牌杀出来,为了狙击奈雪,半价销售,那毛利多少呢?

答:0%!作死~

同样都是半价,不同的毛利水平,打法截然不同。(既然提到奈雪,不得不说,咖啡和新式茶饮相比,真是太好的生意了,毛利高,高复购,成瘾性,且,不需要持续创新。你可以天天喝拿铁,但不可能每天喝一个口味的霸气果茶)在毛利空间足够的情况下,门店能否盈利的关键,就是单量,我们只要测试单量就好。

瑞幸5000多家门店分布在不同城市,我分别选取了深圳、成都、宁波、常州、蚌埠、泸州这六个不同能级的城市做试点,分工作日和周末进行三种方式测试。一是早晚各一单,进行数据相减,看全天单量;二是某个时间段(如2小时)首尾各一单,测高峰期单量;三是门店蹲点,和店员聊天,顺便检查有无跳单的情况。

一个小细节,由于有几个城市门店,我只下单,没去取货,所以各个门店都给我打电话询问,这种运营动作的标准化,应该是在曾在麦当劳工作二十余年的SVP曹文宝的功劳。

几个数据互相嵌套验证,基本证明,他说去年说的6成门店已盈利,应该是真的。今年的数据,只会更好。

爆款频出、复购增加、品类扩张,此谓“开源”,投放减少、成本降低、精益运营,此谓“节流”。现金流健康了,企业就活过来了。

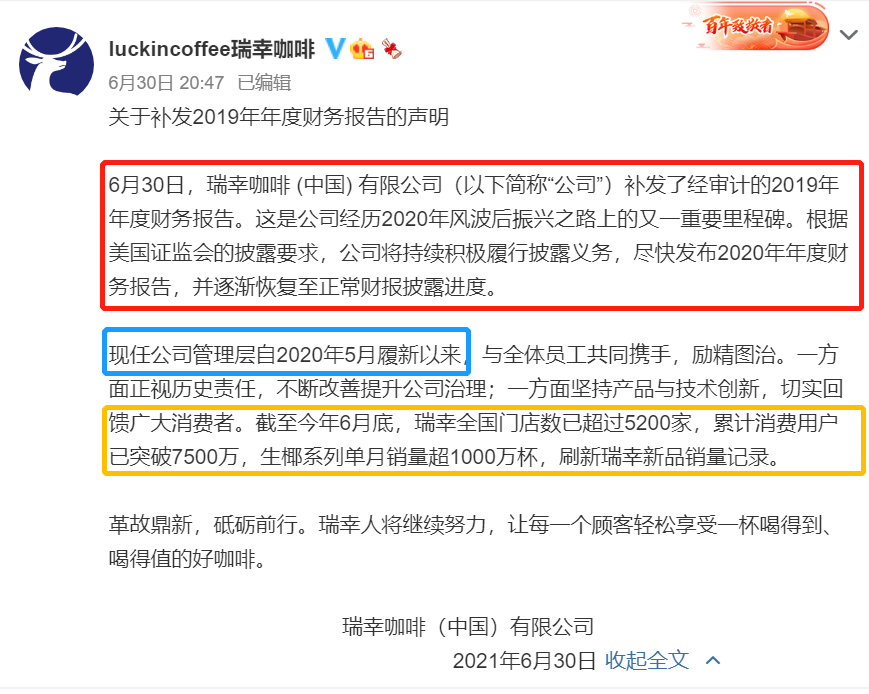

6月30号晚上,瑞幸官方发了个公告,内容如下:

我来翻译一下,这个公告是什么意思,

1. 过往的那些错,我们认,过往的那些窟窿,我们补;

2. 从去年5月份开始,瑞幸已经是新的瑞幸了;

3. 新的瑞幸,业绩很牛逼。

公告发出当晚,瑞幸粉单股价应声上涨22%。我愤懑地发了抱怨贴,捶胸顿足宛如泼妇骂街。自己研究那么久,还没来得及买够,就飞了。后来我把帖子删了,显得自己太没风度,根本不像一根在市场里被割了13年的韭菜。

每一个横空出世的天才少年,都必须接受生活的捶打,才能真正走向成熟。

5. 当格局已定

把现磨咖啡行业和企业发展历程梳理完了之后,我跟朋友说,这盘棋,大局已定。头部玩家,就是星巴克和瑞幸,Manner之流,最多做到中部玩家。理由如下:

首先,老大哥星巴克,能不能挤走瑞幸?

粗浅地看起来,瑞幸相对星巴克的唯一优势,就是“价格”。星巴克有没有可能也开个快取店,把价格降到跟瑞幸一个水平呢?那星巴克原本店面的销售额一定拦腰斩断。所以,降价是不可能的,不降价吧,瑞幸,Manner和一系列后起之秀,直接在你家门口抢市场份额。

曾经坚如磐石高高在上的价格,现在变成了自己最脆弱,最被动的防线。

其次,小老弟Manner之流,能不能追上瑞幸?

回到Part 3讲到的现磨咖啡竞争的几个维度,在产品的差异化不大,价格的差异化不大的情况下,那就要看谁更容易触达客户。

优质的线下流量入口,就那么多,星巴克占据了最好的5000家,瑞幸占据了次好的5000家,留给Manner之流的好口岸,不多了。

那线上流量呢?建议大家可以买一下瑞幸CMO杨飞的那本《流量池》,再联想一下瑞幸从诞生以来线上的发展速度,瑞幸说是第二,咖啡行业,没人敢说第一了。

还有,那些网红精品咖啡了,还有没有发生奇迹的机会?

我觉得,米其林餐厅再好吃,也很难做大。

6. 当迷雾未开

写了这么多,我知道你想问 “李少,这股票能买吗?”

答:“不建议,因为向下风险未知。”困惑我的,主要是以下几点,若有知情专业人士能私信我,指点一二,感激不尽。

1:目前的粉单:粉单流动性较差,如果遇到利空消息,可能会由于流动性出现巨大的跌幅;

2:后续的转板:日后主流资本市场,是否给瑞幸“改过自新,重新做人”的机会?这个我多方咨询后,都还没有确定性答案;

3:潜在的赔偿:由于之前的造假风波,美股投资者是否还会对其进行诉讼?后续赔偿的金额可能是多少?这个我不知道。

4:稀释的可能:后续大股东增资或其他资本运作之后,目前买入粉单的小股东,权益是否受到保障?

这些未知没有解决之前,我是不会下重注的,如果真的清零了,我肯定会拿着星巴克去瑞幸维权。然而,下一笔不大不小的赌注,去沉浸式地观看一场东山再起或垂死挣扎的戏,是我最喜欢做的事情之一。

究竟瑞幸能不能踏着七色祥云,回归主流资本市场呢?

The answer my friend, is blowin' in the wind,

the answer is blowin' in the wind.

最后陈述,利益相关,本人72小时之内有购入或卖出该股票的可能性,请不要抄作业。赚了别谢我,亏了别骂我。我写文章图个舒服,您看文章图个热闹。

另外,我辛辛苦苦写到这,您也花时间读到这,就顺手点赞在看打赏,一键三联吧~~

Respect~~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

收藏