艾美疫苗IPO:不顾吃相、磨刀霍霍割韭菜!

6月30日,艾美疫苗向港交所递表,计划登陆港股。

根据招股书,艾美将自己定位为中国最大的全产业链民营疫苗集团,宣称自己是仅次于中国生物的第二大疫苗制造企业,是全球唯一一家拥有全部五种经过验证的人用疫苗平台技术的中国疫苗企业!

这几个称号放到一起,让人不明觉厉。然而,梳理完艾美疫苗的研发管线,我似乎被雷到了。

在上市时点选择上,艾美占据天时。

在2020年,新冠疫情肆虐,狂犬疫苗的生产受到阻碍,一度短缺,同时,乙肝疫苗重磅玩家康泰生物停产,忙于厂房搬迁。

恰巧,艾美生物的主要收入来源于这两款疫苗,业绩在去年突然就爆炸性增长了!

此时上市,怕是最好的时点。

若只是踩点上市也就罢了,艾美疫苗竟然在上市前夕,以4000万的对价奖励实际控制人4000万股 ,这些奖励无条件发放,由此产生8.9亿元的开支,将造成2021年业绩录得净亏损!

要知道,2020年,艾美疫苗赚了4个亿!

这样的白送钱给实际控制人,我还是第一次碰到,一口老血溅满屏。

暴增的业绩恐难维持!

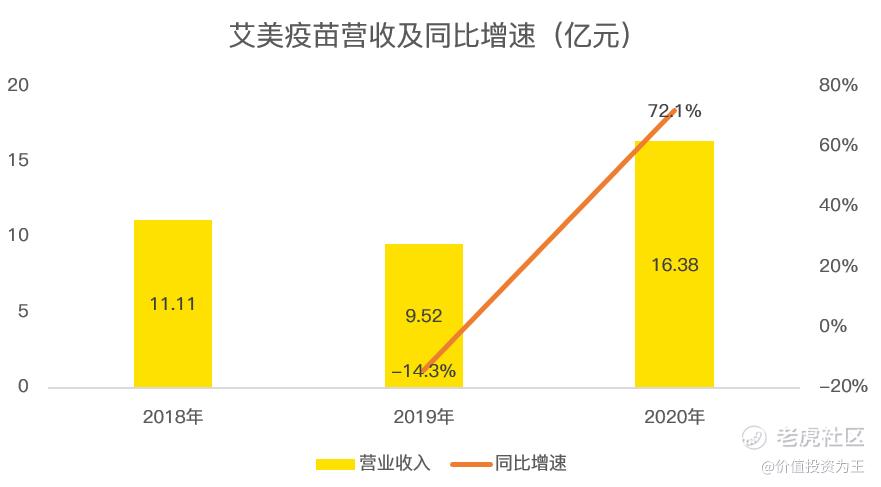

2018年至2020年,艾美疫苗营收分别为11.11亿、9.52亿和16.38亿,2020年的营收增速达到72%,相当亮眼。

在营收结构中,狂犬疫苗贡献了65.5%,乙肝疫苗贡献了24.7%,两款疫苗合计占了90%的营收。

从已上市的产品管线中,艾美共有6款产品,分别是乙肝疫苗、狂犬疫苗、甲肝疫苗、腮腺炎疫苗、肾综合征出血热灭活疫苗和脑膜炎疫苗。

其中,甲肝疫苗2020年的市场容量为9亿元,2015年为13亿,仅此规模便可断言该款产品没有前途。

根据招股书,我国已批准6款甲肝疫苗,艾美是第二大供应商。

腮腺炎疫苗2015年市场规模23亿,2020年下降至21亿,未来10年,市场规模预计无增长。

肾综合征出血热灭活疫苗2020年市场规模960万元,艾美即使全部吃下,也没多少利润可言。

脑膜炎疫苗,艾美的产品是四价流脑多糖疫苗,国内已批准5种同款产品,2020年艾美的市场份额仅为6.3%,智飞生物占据54%的份额,沃森生物24%、康华生物15%。

查阅智飞生物历年年报,2020年艾美流脑疫苗6.3%的市场份额是最近5年来的顶峰!

因此,虽然艾美疫苗有6款已上市的疫苗产品,但实际上能贡献有效收入的只有狂犬疫苗和乙肝疫苗。

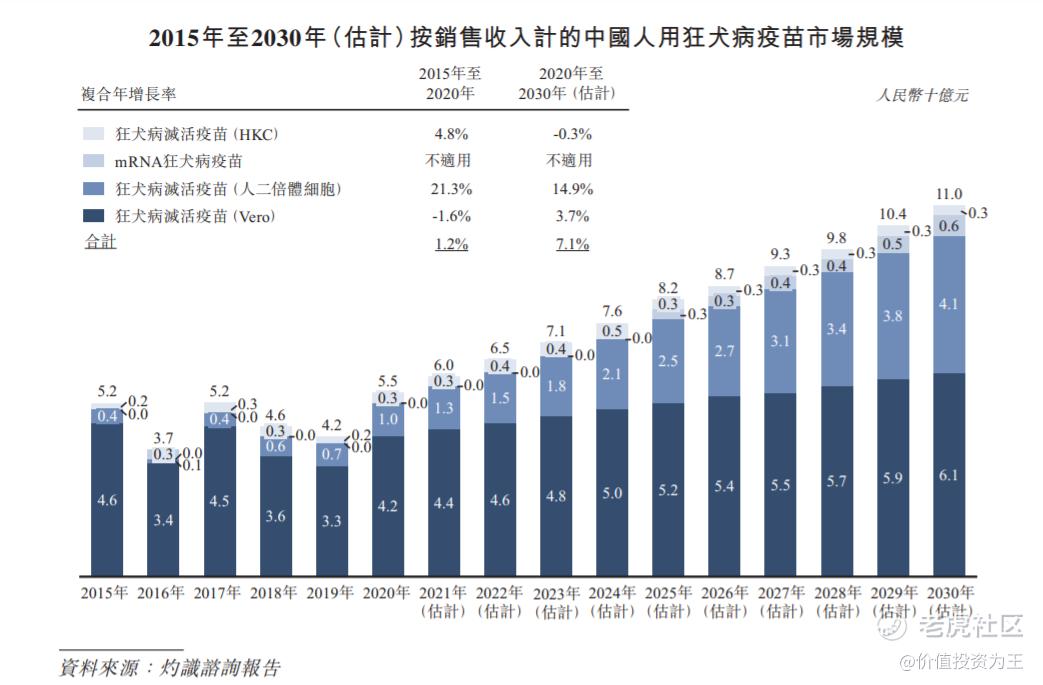

狂犬疫苗,国内市场份额最大的是辽宁成大,自2008年以来一直位居中国市场销量第一位,2020年市场份额占比超过50%,是艾美疫苗强有力的竞争对手。

虽然不排除艾美疫苗翻身农奴把歌唱,但艾美和辽宁成大的狂犬疫苗都是vero细胞,属于老一代狂苗,面临被人二倍体狂苗替代的风险。

如欧美发达国家,狂苗主要是人二倍体,该疫苗安全性更高,是未来的趋势。

目前,国内人二倍体狂苗只有康华生物的产品获批,康泰生物的二倍体预计年内获批上市,艾美疫苗的二倍体狂苗研发进度为2022年提交临床申请,预计上市时间要到2030年了。

等艾美的二倍体上市之后,狂苗市场又是红海竞争!

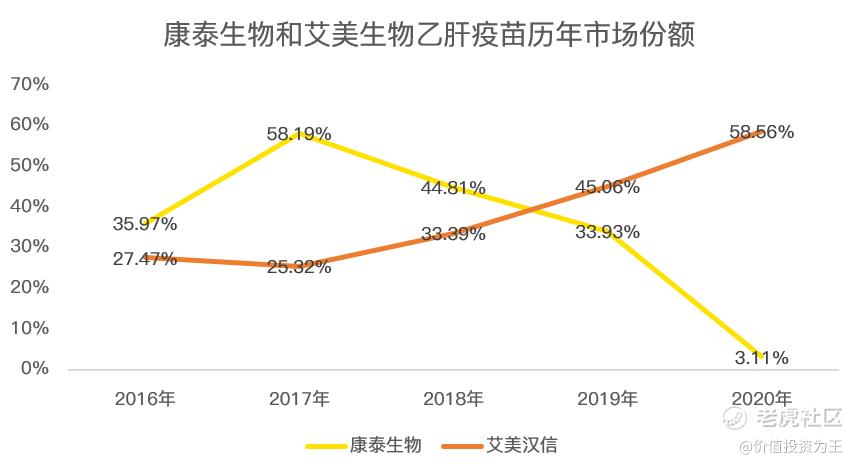

乙肝疫苗方面,国内最具竞争力的玩家是康泰生物,市场份额常年占比在40%左右。

2020年,由于康泰生物乙肝疫苗生产场地迁移,造成产品断供,由此市场份额暴跌至3%,给了艾美疫苗契机,一跃在2020年占据了58.6%的市场份额。

然而,康泰生物的乙肝疫苗已经重新开始批签发,预计艾美难以保持50%以上的份额。

四价流脑方面,艾美疫苗的产品为多糖疫苗,同样面临产品升级换代的风险,从临床效果看,四价流脑结合疫苗比四价流脑多糖疫苗要好很多,是未来的趋势。

产品进度方面,康希诺生物进度最为领先,预计将一年内上市,康泰生物紧随其后,艾美疫苗的研发进度为今年提交临床申请,预计上市之后也是红海市场。

总结现有产品,艾美疫苗多为老一代产品,且面临激烈的竞争。

研发管线过于早期且面临激烈竞争!

现有产品难以支撑未来业绩增长,艾美疫苗在研管线同样槽点多多。

从在研产品数量上看,艾美颇为壮观,仅新冠疫苗就有4种产品,相当齐全。

但再看研发进度,最快的mRNA疫苗才进入临床1期,明年一季度才能开始2期,速度相当落后。

另外几个新冠疫苗技术路线,现在还没有获批临床,不知道等产品上市之后,会不会新冠病毒已被消灭。

作为对比,国内智飞生物和康希诺生物的新冠疫苗产品早已上市销售,康泰等其他玩家获批的日子也临近,不知道艾美未来如何取胜?

另外进展最快的是13价肺炎疫苗和23价肺炎疫苗,13价肺炎中,国内有2款产品已上市,分别是辉瑞和沃森生物,康泰生物的13价有望年内获批,除已上市13价肺炎疫苗外,还有多家公司在研,而艾美疫苗的进度仅为临床1期。

等13价肺炎疫苗研发成功,可能市面上接种的已是20价或15价肺炎疫苗了,也即13价上市成功即为落后产品。

因此,艾美疫苗也布局了20价肺炎疫苗,进度略落后于13价。

在研的23价肺炎疫苗,目前国内已有默沙东、沃森生物、康泰生物和成都所的产品上市,竞争激烈。

艾美疫苗其他在研产品面临同样的困境:研发进度处于早期且未来竞争非常激烈。

这里不一一梳理,仅再拿重磅疫苗宫颈癌疫苗举例,艾美的产品进度目前还处于临床前研究阶段,走到上市,估计要10年之久。

2价宫颈癌已是过时产品,当下主流在于4价和9价宫颈癌疫苗,9价疫苗方面有智飞生物代理默沙东的产品在销售,研发进度领先的是万泰生物,已处于临床3期阶段。

艾美疫苗的9价宫颈癌仅处于临床前研究,预计未来几年无法支撑市值,而且待研发进度进入后期阶段之时,尚不明确有几家产品在研。

总结:

艾美疫苗在2020年业绩大幅提升有偶然成份,能否保持犹未可知,从产品竞争对手数量来看,不容乐观。

而在研产品中,产品多处于早期阶段,离上市还有很久,即使是新冠疫苗的研发也大大落后于其他玩家,可见研发能力值得怀疑。

虽然在研产品不乏20价肺炎疫苗、9价宫颈癌疫苗等重磅产品,但预计艾美产品上市时面临激烈竞争,这对疫苗公司来说并不是好消息。

联想到上市前实际控制人无条件获得4000万股股份奖励,这个吃相实在难看。

$智飞生物(300122)$ $默沙东(MRK)$ $康泰生物(300601)$ $康希诺(688185)$ $康希诺生物-B(06185)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

[强]

[强]

[思考] [思考]

[思考]

[微笑] [微笑]

[强] [强]

[强]

[思考] [思考]

[微笑]

[思考]

[思考] [思考]

[微笑] [微笑]

[微笑]

港股A股化了,你的英伟达还在吗