巴菲特投资成功的秘密到底在哪里?|巴伦读书会

“致股东信”很有用,但它们从来没有对巴菲特可以传授和复制的成功方法做出过令人满意的解释。

编者按:市面上关于巴菲特的书可能已经足够摆满整整一个书架了,但是劳伦斯·坎宁安的新书《巴菲特的嘉年华》仍然值得一读。跟大多数聚焦于巴菲特投资经历和理念的书不一样的是,这本书汇集了四十多位参加过伯克希尔股东大会的各界人士对于巴菲特的直观感受,他们都近距离接触过巴菲特和芒格本人。

这些人中有职业投资者、合作伙伴、创业者、商学院教授和作家等等,他们的共同点除了都是伯克希尔公司的股东之外,都试图从各自擅长的角度来理解巴菲特投资成功的秘诀。本文选自第五章专家的第一篇《投资于人》,作者普雷姆·贾因是一位会计专家,他从巴菲特身上看到了那些在财务报表上看不到的东西。

1987年,当我还在宾夕法尼亚大学沃顿商学院担任财务报表分析课的助理教授时,一位资历较老的同事问我:“沃伦·巴菲特为何如此成功?”我回答不上来。他说服我专门研究巴菲特以找出答案。从科学角度出发,这位同事建议“我们寻找特例来深入学习”。我的研究旅程就这样开始了。

在阅读了许多文章并与几位研究人员交谈后,我发现大多数学者都能举出巴菲特先生获得成功的例子,但没有人能解释他为什么会成功。当时普遍的答案是,他的巨大成功应归功于偶然的运气。我那时并不认为这是一个令人满意的答案,多年来这种解释已被证明是不充分的。

我认为巴菲特先生是个特例,因此决定深入挖掘。有两个原因促使我去寻找问题的答案。第一,高尚点说,是为了教我的学生如何成功。第二,自私点说,是为我自己。我给伯克希尔-哈撒韦公司写了封信,要来了1979年以来巴菲特先生所有的年度信件,并装订成册。我还请巴菲特先生在封面上签名,他答应了我的请求,这让我喜出望外。

每年的“致股东信”都很有用,但它们从来没有对巴菲特先生可以传授和复制的成功方法做出过令人满意的解释。从我自己的教学经验中,我知道听老师讲课是很重要的,因为老师的语调、用词和具体的例子会进一步告诉我们什么是重要的,什么是不重要的。我知道我必须亲眼去看看。

1992年,我有了一个突破。那一年,我决定参加一次伯克希尔的年会。一到奥马哈,我的第一站就是内布拉斯加家具城。令我万分惊讶的是,这只不过是一个普通的家具城。我想,这有什么大不了的?我也去了波仙珠宝店,觉得它很拥挤。这些参观没有给我留下什么印象。我再一次认为,我不会得到我想要的答案。

接下来,我一整天都在听巴菲特和芒格两位先生讲话,我全神贯注,寻找他们强调的概念。在那个时代,许多股东都在寻求职业和家庭方面的建议。会议的大部分时间似乎都花在回答(在我看来)“不必要的”问题上。然而,我仍然保持耐心,因为若要从先知那里找到充满智慧的话语,就必须听许多听上去平凡的故事。

当学生不理解或找不到答案时,教授会给他们一些提示。巴菲特也有类似的做法,他从不直接回答。他从来没有确切地说过,在寻找一家伟大的公司时应该做什么,或者在处理家庭事务时应该做什么。

当一名MBA学生向巴菲特先生寻求关于毕业后应从事何种工作的建议时,我得到了第一个重要的启示。巴菲特的建议是跟着自己的激情走,不用拘泥于某项具体的工作。

那天结束时,我有点明白为什么内布拉斯加家具城能够获得成功了。其原因不仅仅是公司的产品或制度,更重要的是B夫人对工作的激情。对我来说,巴菲特先生现在就是巴菲特教授。像巴菲特这样伟大的教授从不通过公式给出深奥的答案,他会让学生自己发现答案。

从那以后,我注意到巴菲特先生经常谈到激情,我也开始明白激情的重要性。一个充满激情的人学得更快,这将带来成功和财富。

但是,我所探索的那个问题的答案远不止于此。我又回头看了巴菲特致股东的信,包括他对浮存金的解释,以及其他深奥的会计和金融术语。我翻遍了所有的年度报告,但还是没能找到答案。

我决定再次参加伯克希尔年会,花更多的时间与股东群体、内布拉斯加家具城和其他公司的员工交谈。正是在这些谈话中,我了解到,对于股息政策、股票分拆和所寻并购标的公司的类型等问题,伯克希尔都有独特的处理方式。在一些重要问题和基本问题上,伯克希尔的方式几乎总是与教科书上的传统学术模式不同。

有一年的年会,巴菲特先生热情洋溢地谈到了阿吉特·贾因(Ajit Jain)。因为我的姓也是贾因(我俩没有亲戚关系),所以这引起了我的好奇心。在印度,耆那教(Jains)是一个小型的社会和宗教团体。

我了解阿吉特·贾因的背景,以及他在印度的教育经历,巴菲特先生则补充了剩下的部分。我猜,贾因是一位非常聪明的副手,一位通过保险业务创造财富的杰出人士,但这并没有告诉我如何理解巴菲特先生,以及贾因对他的崇拜之情。

后来,我有了一个不可思议的发现。我有一位朋友,是个精神病医生,擅长冥想,热衷佛教。他说,巴菲特先生似乎不像其他市场参与者那样,为市场情绪所困扰。他认为,巴菲特就像一个虔诚、平和的佛教徒。我开始更好地理解巴菲特。(这是一个有用的发现,它激励我在以后的岁月里,深入研究正念冥想。)

在年度股东大会上,巴菲特和芒格先生继续详尽地谈论伯克希尔的管理层和员工。作为一名会计和金融学教授,我不明白他们为什么要谈论这么多关于人事的话题。在我看来,重点应该放在过去和未来的财务指标和分析上。在试图全面了解巴菲特先生为何如此成功的探索中,我仍然感到十分沮丧。

有一年,巴菲特先生对卢·辛普森(Lou Simpson)大加赞赏。辛普森是一位传奇投资者,管理着政府雇员保险公司的投资组合。那次讨论让我想起了巴菲特的那篇著名文章《格雷厄姆与多德部落的超级投资者》(Superinvestors of Graham-and Doddsville)。

但作为一名持怀疑态度的研究人员,我注意到,巴菲特先生在那篇文章中给出的例子——9名非常成功的基金经理,都是精挑细选出来的。对于那些尝试过同样的方法但失败了或仅仅达到平均水平的人,没有被提及。在研究中,这通常被称作“幸存者偏差”。

也许我的同事们是对的,巴菲特只是幸运地做出了一些决定,就像一个人能正确地预测几次抛硬币的结果一样。但是,我还不想放弃,我不断地回到年会中寻找答案,有时还会带着我的学生。

年复一年,巴菲特和芒格先生始终在谈论他们欣赏的伯克希尔-哈撒韦的经理人。他们经常热情地谈论他们的经理人,两人对于这些经理人的判断总是一致的,但无论是对收购前景还是对国家经济事务,两人常常意见不一。他们很少(如果有的话)预测未来现金流,尽管在教授们看来,未来现金流是估值的基石。

多年后,我突然意识到,我一直在寻找的更深层的答案,就在我眼前。当巴菲特和芒格先生谈到阿吉特·贾因、卢·辛普森以及伯克希尔其他数十位精明能干、值得信赖、充满激情的经理人时,答案就已经浮出水面了。这就是巴菲特先生的成功之道:他拥有知人善任的能力。

我得出结论,当巴菲特先生投资时,他投资的是优秀的经理人,而不是把公司与管理层分开考虑。他将资本分配给合适的人,而不仅仅是公司。产品、运营和财务指标都很重要,但与人相比,这些只是次要的。

然而,在评估一家公司的价值时,我们教授最关注的却是那些次要的事情。当巴菲特投资一家涂料公司、一家家具店或一家墙砖制造商的时候,或者当我在年会期间参观不同公司展位的时候,我总会问,这些公司有什么共同之处?最重要的共同之处就是,它们都拥有优秀的管理者。

弄明白这一点后,我做了两件事。首先,我为学生们完善了关于巴菲特式投资的笔记;其次,我写了一本书,强调优秀经理人的重要性。

我还意识到,我不可能成为巴菲特那样优秀的投资者,也不可能成为巴菲特那样优秀的老师。在此之前,我在伯克希尔的投资只是我的总投资的一半,其余资金都用于寻找优秀的公司了。当我找到答案后,我把几乎所有的资金都投给了伯克希尔,从此高枕无忧,夜夜安眠。

我很高兴巴菲特先生教会了我寻找杰出人士的经验,我发现巴菲特先生既是一位富豪,也是一位教授。参加年会就是打开财富之门的那把钥匙。

作者介绍:普雷姆·贾因(Prem C. Jain)是华盛顿乔治城大学Elsa Carlson McDonough商学院会计和金融系主任,也是《巴菲特超越价值》(Buffett Beyond Value)的作者。

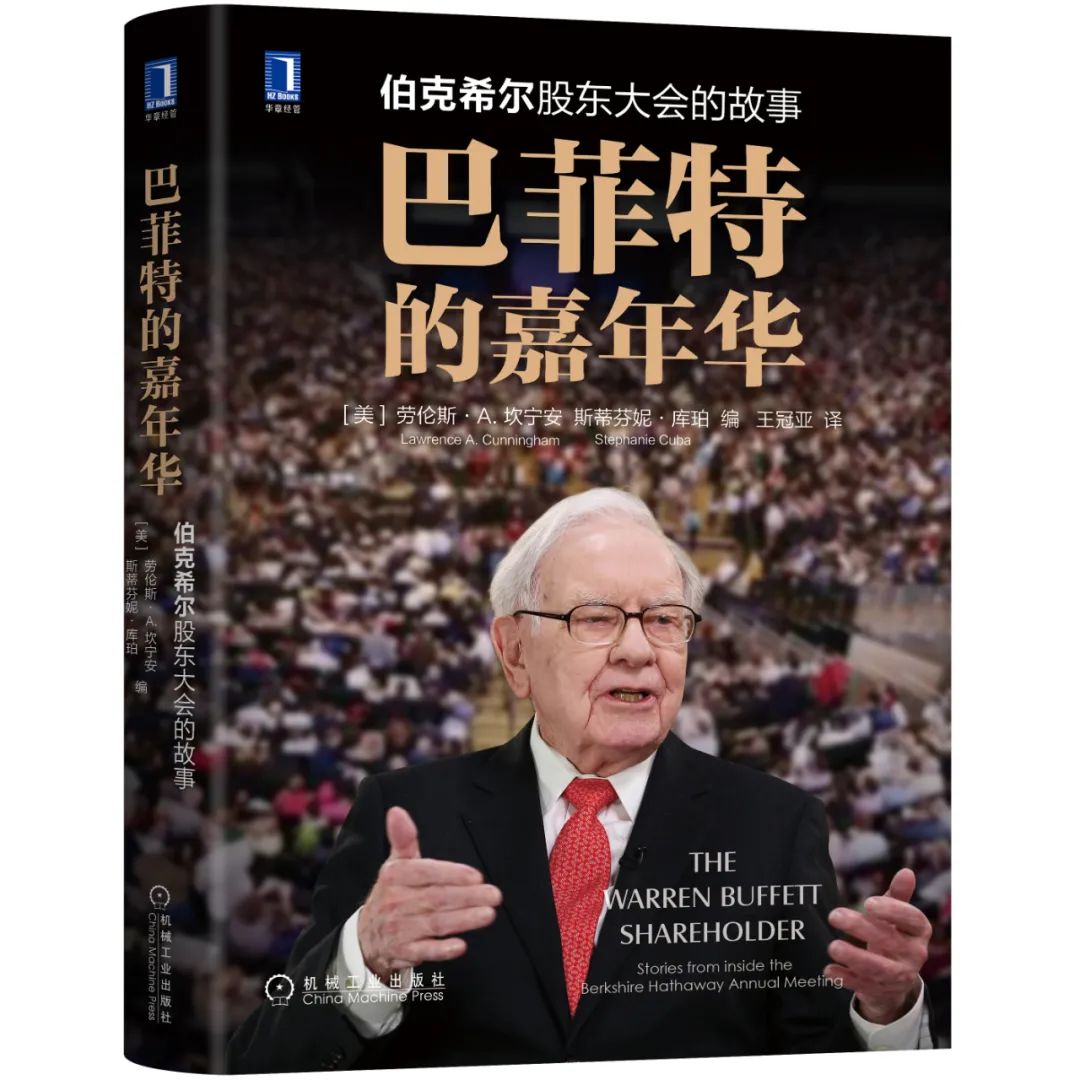

书名:巴菲特的嘉年华

原名:The Warren Buffett Shareholder:Stories from inside the Berkshire Hathaway Annual Meeting

作者:劳伦斯·A·坎宁安 斯蒂芬妮·库珀

出版社:华章经营|机械工业出版社

文|普雷姆·贾因

编辑|彭韧

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 琴心明月·2021-06-05终身学习,关注有价值的低估值股票,做多美国1举报