为什么认为,亚朵是消费领域的“长期稀缺资产”?

北京时间6月25日凌晨,中国最大的中高端连锁酒店——亚朵集团(以下简称“亚朵”)更新招股书,拟以13.50至15.50美元的每ADS价格发行1974.47万股美国存托股票,每股美国存托股票代表3股A类普通股。

美银证券、花旗集团、中金公司、招银国际等承销商另享有296.17万股ADS的超额配售权。若承销商完全行使超额配售权,亚朵IPO募资规模至多为3.52亿美元。

预计很快,亚朵将正式登陆纳斯达克,成为“新住宿经济第一股”。本轮IPO后,亚朵创始人王海军持股27.1%,为第一大股东,拥有公司超70%投票权。君联资本(Legend Capital)、德晖资本(Diviner Limited)、携程(透过Trip.com Travel Singapore Pte. Ltd)的持股占比分别为26.2%、14.0%以及12.8%。

同时,亚朵更新后招股书显示,国际著名投资机构高瓴资本将作为其基石投资者,并意向认购价值1.2亿美元的ADS。在某种程度上,显示出资本市场对亚朵基本面和发展前景的一定认可。

1

非传统酒店,彰显优质、稀缺属性

从亚朵冲击纳斯达克的消息曝出以来,出现质疑声音的根本症结无非在于:“亚朵越来越不像一家酒店了”。而或许也正因如此,亚朵能够被视作行业新物种,摇身一变为市场认可的优质稀缺资产。

根据弗若斯特沙利文,中国最大的中高端连锁酒店之外,亚朵亦是中国第一家发展基于情景的零售业务的连锁酒店,以及中国酒店行业第一家与生活方式品牌联合推出主题酒店的连锁酒店。区别于传统酒店,亚朵目前定位为“始于住宿的生活方式品牌”,已形成以住宿为入口、以用户体验为核心的生活方式产业闭环。

投资而言,全球市场能够达成的一大共识,即是配置核心资产、优质资产和稀缺资产。消费赛道曾经涌现过大量的优质标的,从过去到未来都是值得关注的一类核心资产。酒旅行业是为其中重要的细分领域,早在2013年便成为了第三产业经济增长的重要驱动力之一,亦贡献出不少具有高投资收益的标的。A股如首旅酒店,美股如华住集团,自上市至今分别创下了9倍、17倍以上的涨幅。

并且,放眼全球资本市场,与亚朵所处细分赛道及商业模式完全重合的市场竞争者也尚未出现。“新住宿经济第一股”的市场认知、稀缺性或为亚朵的较高定价,提供出强有力的支持。

2

三大确定性逻辑,造就“长期稀缺资产”

进一步来讲,确定性进一步推高亚朵的市场价值,展现其优质基本面。2021年天风证券春季策略会上,经济学家、中国社科院经济研究所教授刘煜辉亦指出,中国经济转型下,确定性成为长期的稀缺资产,无论确定性来自哪个方向,或宏观时钟,或产业趋势,或产业的头部,这些资产获得了认知革命所带来的丰厚的“确定性溢价”。以此审视亚朵,其面临多重确定性,因此有望在长周期中作为稀缺资产。

1、中国经济持续增长、旅游等服务消费领增,中国酒店行业确定向好

《世界经济展望报告》显示,中国是2020年唯一保持正增长的主要经济体。根据全球化智库(CCG)与世界银行预计,2021年中国经济快速复苏,或增8.5%。

消费,又往往担纲中国经济增长的主引擎,决定了中国酒店行业长期向好。到2019年,消费支出对国内生产总值增长的贡献率连续6年第一。其中,升级商品和文化旅游等服务消费的增长尤其迅速,高于同期商品零售额增速。

2、消费者需求升级,产品或服务以生活方式变革为导向,亚朵占据先机

立足当下,消费者需求明显从物质层面升级为精神层面的满足感,消费市场竞争逐步转向以消费者为中心,以生活方式变革为中心快速发展,体验式业态和品牌占比不断提高。酒店行业,则被寄予新型生活载体的期望。

作为“始于住宿的生活方式品牌”,亚朵的经营理念及策略即是如此,旨在为入住酒店的客人提供住宿之外的独特、极致体验,如阅读、喝茶、购物等空间。《2018中国新商业城市研究报告》中,“亚朵指数”与“盒马指数”“星巴克指数”并称为城市三大指数,用来反映城市商业程度、文化氛围及时尚度。

实际经营中,亚朵打造出一系列自有生活方式品牌,大有开启第二增长曲线之势。截至2021年3月末,亚朵1136个SKU中75.2%为自有品牌产品,涵盖睡眠、个人护理、旅行等多个品类。2016-2020年,亚朵创新推出的场景零售业务增长迅猛,GMV复合年增长率为140.2%,2020年达到1.07亿元。

与此同时,亚朵已投运14家音乐、篮球、知识分享相关主题酒店。2020年,亚朵主题酒店较同区域可比亚朵酒店的平均每日房价(ADR)高出15.4%,数据证实其存在一定发展可行性。

3、连锁酒店行业趋向集中,规模与多品牌带来竞争壁垒

近些年来,酒店龙头凭借着先发优势、规模优势等推动行业集中度不断提升,中小型酒店与单体酒店越来越难与之抗衡。而另一边来看,2020年中国酒店业的连锁渗透率仅31.5%,预计到2021年提升至42.9%。2021-2025年,连锁酒店供应增速预计8.8%,明显高于单体酒店,规模扩张空间仍大。

规模扩张有利于在集团层面摊薄费用,并积累庞大的会员流量池,有利于将规模进一步扩大,形成良性循环。根据弗若斯特沙利文,按截至2020年底的客房数计,亚朵是中国最大的中高端连锁酒店品牌,或较易形成规模扩张循环。并且,加盟商对亚朵较为认可,2020年亚朵旗下31.8%的加盟商选择了再次加盟。自主扩张之外,有非常多的单体精品酒店主动找到亚朵,希望加入到亚朵的体系中;亚朵在今年4月刚刚与万科旗下的酒店管理公司达成战略合作,预期双方将在酒店市场拓展中优先匹配相关资源,探索“酒店+地产”合作的新玩法。

另外,从扩张有效性角度看,酒店需求不断细分,多品牌矩阵能够最大化利用现有物业资源占领市场,提供合适的产品模型。目前,亚朵旗下品牌包括“亚朵酒店”、“亚朵S酒店”、“轻居”、“亚朵X酒店”、“A.T.HOUSE”,以及“ZHOTEL”,已覆盖从中档到豪华酒店的全链条,展现一定业务优越性。

3

“人、货、场”优势,全面确立

且综合复盘发现,“货”的维度外,亚朵在“人”、”场”维度亦具有一定优势,使其业务疫后迅速复苏,并创下多个行业“第一”。

在精准的产品定位下,亚朵会员规模年轻、忠诚且快速增长。作为新型生活载体、生活方式产业闭环的流量入口,撬动未来发展。招股书显示,2020年,亚朵30岁以下用户占比超24%,而这部分用户贡献的GMV高达35%;30-40岁之间的用户占比为45.8%,构筑起亚朵的核心用户群,同年亚朵会员复购率达到48.7%。截至2021年第一季度末,亚朵注册会员数量累超2500万,2015-2020年的复合年增长率为79.6%,其中30岁以下注册会员的复合年增长率高达113.2%。

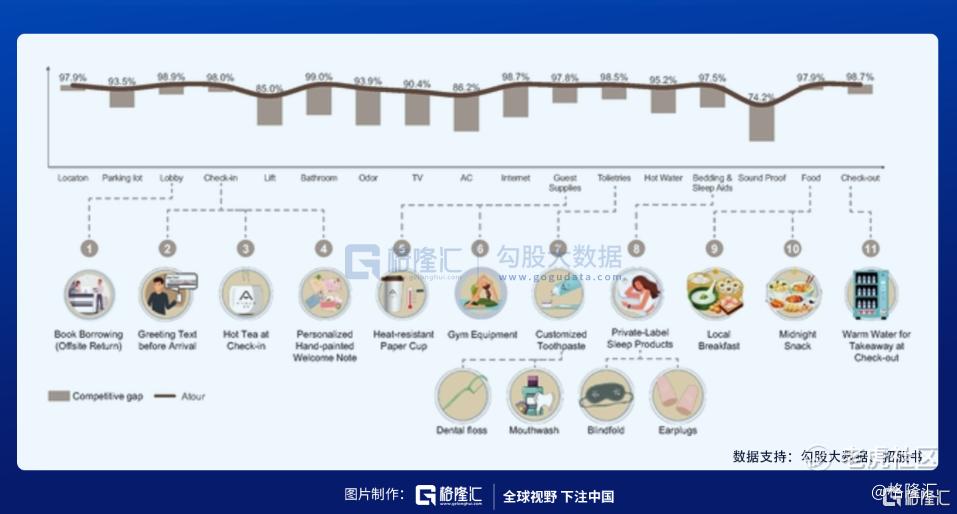

相对应的,亚朵的品牌满意度始终居高,2020年至今,在酒店用户旅程的17个触点中获得最高的客户好评,并逐步形成强大的品牌影响力,例如入围“2021年5月酒店品牌影响力100强榜单”TOP10。

进而,基于会员制度、自有App和小程序等消费基础设施的完善,私域流量池的搭建,亚朵自有道贡献率极高,2019年、2020年通过OTA平台的客房预订占比分别仅为22.8%和19.9%,渠道依赖相对较低。

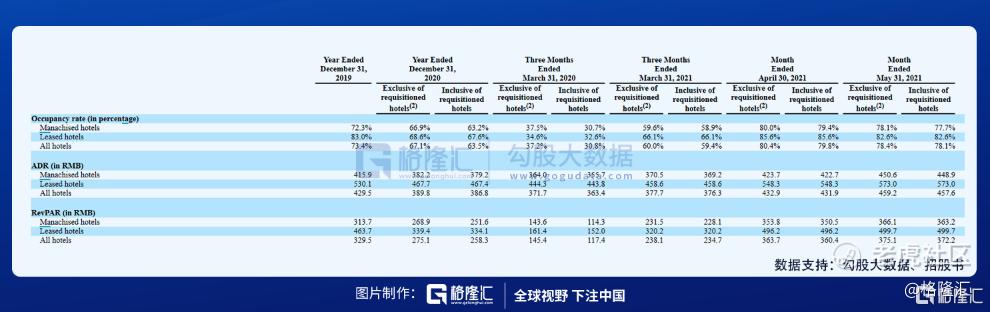

映射到整体经营业绩,2020年亚朵实现营收15.67亿元,与疫前(2019年)基本持平,实现净利润0.38亿元。出租率、平均房价、RevPAR 3项重要指标恢复速度全面领先。尤其,最能够代表酒店经营水平的指标——RevPAR来看,2020年亚朵所有酒店的RevPAR(不含隔离征用酒店)为275.1元,而同期中国中高端酒店行业平均RevPAR仅为197.8元。

2021年第一季度,亚朵实现营收4.20亿元,同比增长107.7%;净利润为1146.9万,达到2020年全年利润的30%以上,业绩反弹趋势明显。

4

尾声

穿透消费的本质来看,消费品牌的竞争规则或许会随着市场潜移默化地改变,但最核心的竞争逻辑,始终围绕着人、货、场的打通和整合。其中产品,决定了一个企业能否分享足够的市场红利,成为超级企业。

酒店行业的第二个风口——中高端酒店出现(2010年)至今已有十余年。受疫情影响,当前酒店行业再次迎来供给端全面优化的转折点,第三次浪潮来临或许可期。所有趋势背后,皆是生活方式变革的延伸,亚朵等生活方式品牌或许会在新的时代浪潮中迅速出圈。

并且,消费市场已从商品竞争转向人群竞争。亚朵的会员优势显而易见,随着其客户规模的进一步增长,它对消费者的理解预期还将更精准,这种具有生长力的生态服务体系最终将带来更高的服务效率和更好的客户体验。也决定了,亚朵后续市场适应能力,持续创收能力均不容小觑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 基金股票菜鸟·2021-06-29这是看好点赞举报