想让马儿跑,就让马儿能吃草!

为什么许导在前文《冰火两重天,你到底爱哪一边?!》如此的文采飞扬,你们非得在后台留言问问问,原油能空吗?金银能抄底吗?股市还能加仓吗?

庸俗啊!实在是!

要不是我清醒的知道键盘鼠标和电脑都是我自己的不是你们的,瞧我这暴脾气,肯定拿起来就摔。难道除了行情,你们跟许导之间已经无话可说了吗?

好吧,反正问这些问题我看到了也一律当作没看到。每个月许导不是有专门开放问答的时间吗?到时候可以一起问好了,其实大多数时候,我和你们一样,也对市场的分裂走势充满各种各样的疑问,也找不到靠谱的答案,只能不断的在思考。

我深深的体会到,在好的方法,如果没有正确的世界观作为引导,那么也很有可能会让大家误入歧途,多走很多弯路。因此,我决定把《四维共振》基础篇2021年版的第一课升级成《交易世界观》,而最后一个课则改版成《交易方法论》。

事实上,基础篇里面有大量的基本面解读,能够为很多新手进入这个市场提供充足的知识储备。

我们很幸运,处在这样一个时代,这个时代不同的人有不同的见解可以随意的表达;

我们也很不幸,处在这样一个时代,这个时代信息的大爆炸导致了各种各样真真假假,乃至于南辕北辙的各种解读。

因此,如果在信息大爆炸这样的一个时代,我们没有自己的思考,那么就很容易让“各类新闻”带偏了节奏。

我们就举一个本周刚刚发生的案例:

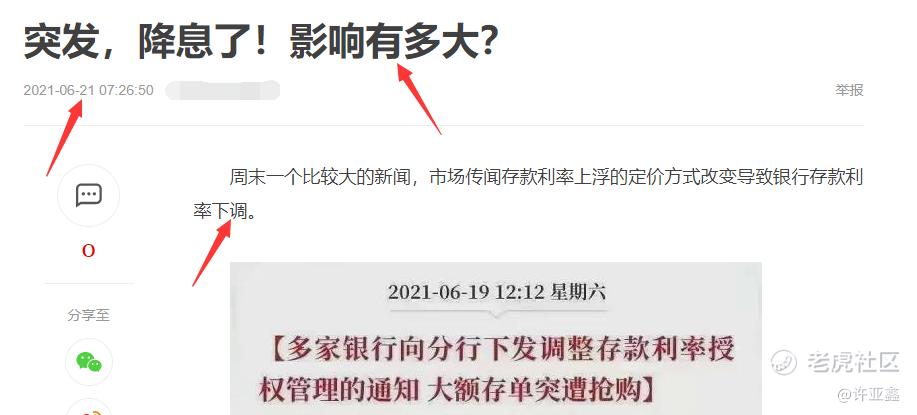

许导估计很多韭菜看了标题,连内容都来不及查阅,直接就点开手机APP,9点15分,满仓怼了进去。怼完还暗自安慰,还好下手快,降息对股市是重磅的利好啊!

事实真是如此吗?!你们会发现,已经在学习的学员们会摇摇头,因为隔夜许导已经对这部分内容进行过解读。

2021年6月21日,市场利率定价自律机制官方宣布,优化存款利率自律上限的确定方式,将原有的存款基准利率x倍数形成的存款利率自律上限,更改为存款基准利率+基点确定。

简单来说,就是原来的乘法变成现在的加法,实际上,目的是为了进一步推进利率市场化的进程。与此同时,压低长段存款利率,有利于降低银行总体揽储成本,从而有利于贷款端实体经济融资成本的下降。

首先,2019年8月16日央妈改革最优贷款利率(CPR)定价机制,由原先的“贷款基准利率x倍数”,转变为“1年期MLF+基点”,但是存款端的改革则更为谨慎,这一次乘法变加法的转变,实际上就是在进一步推进存,贷款利率市场化。

其次,央妈公布最新一期LPR,其中1年期LPR为3.85%,5年期以上LPR为4.65%,自此LPR已连续14个月“按兵不动”。然而,这一次的存款机制改革之后,极大的降低了银行长端大额存单的利息成本。

据许导收集到的部分数据显示,改革之后,国内银行的2年期大额存单利率上限将下降45个基点,3年期及以上下降77.5个基点,对于其他机构来说,其2年期及3年期大额存单成本将分别下降32个基点和67个基点。

最后,存款利率上限降低,有利于缓解银行同业间高息揽储的竞争,降低银行部分的总体负债成本,进而能防止贷款利率的快速上行。

所谓的宏观调控,调的是什么,控的又是什么,我们得想明白。

一年以前,猪肉价格飙升,郭嘉队进场抛售冷冻猪肉,平抑价格;

一年后现在,猪肉价格暴跌,郭嘉队则准备进场收储,托住价格。

一边削峰,一边填谷,看似很矛盾很分裂,不过调控的不正是,波动率吗?

同样道理,去年由于疫情的冲击,为了支持实体经济的发展,郭嘉队给银行放血1.5万亿,如今在干的事情,不正是给银行回血吗?

哪有既让马儿跑,又不让马儿吃草的道理?!

想明白了这一切,你也就想明白了许导预判的日历中21-23号潜在的单变拉升并未实现,不过却走出震荡轮涨的局面。

因为别看美联储表面鹰击长空,实则内在鸽声嘹亮。连许导都能看得明白的道理,央妈怎会不知。所以我们的整个下半年,货币政策大概率并不会因为所谓的“通胀”而进一步缩紧,反而会继续保持流动性充裕以期对实体经济的支持。

除了要重点避开许导课堂上提及的美联储流动性缩紧的窗口风险以外,大A下半年整体的结构性行情也就值得期待了,这,便是从基本面的角度我们在当下应该有的预判。

短期,小心一下23号之后的月末常规砸盘风险即可。

$NQ100指数主连(NQmain)$$道琼斯指数主连(YMmain)$$黄金主连(GCmain)$$WTI原油主连(CLmain)$$沪深300(000300.SH)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 随喜叹赞·2021-06-27老师 四维共振的课在哪可以学 谢謝老师点赞举报